文丨诗与星空

3月27日,中科曙光发布了2019年年报,公司实现营业收入 95.26 亿元,同比增长 5.18%;利润总额 7.41 亿元,同比增长37.86%;归属于上市公司股东的净利润 5.94 亿元,同比增长 37.86%;扣非后归属于上市公司股东的净利润 3.85 亿元,同比增长 41.71%。

2019年,公司进入了实体名单。根据相关规定,无法采购Intel、AMD等知名厂家的CPU芯片。应该说,公司化解危机的能力非常强,从账面上看影响不大。

但是考虑到在时间差里,公司采购了足够多的芯片库存,来保障公司当年的产能。实体清单对公司真正的影响,还需要一段时间才能显现。

一、来自AMD的救命礼物

曙光旗下有一家生产CPU子公司,持股36.44%,是第一大股东。

海光的出现,具有一定的偶然性。要从AMD当年摔了一跤说起,在此长话短说。

在和Intel的激烈竞争中,AMD在2012年陷入了濒临破产的困境,美籍华人苏姿丰博士(Dr. Lisa Su)危难之中接手AMD,担任总裁。

苏姿丰是台湾人,她有个表舅也很厉害,是英伟达公司的创始人黄仁勋。

哦,图放错了,应该是这张。

或者,这张。

苏博士一路给AMD续命,终于走上了正轨,其中很关键的一个步骤,就是通过出售当时最新的Zen技术给海光,获得大笔救命资金。

也恰恰是这个合作,在2019年救了曙光的命。

2019年,海光营业收入3.9元,净利润0.6亿元。其中2.5亿的营收来自曙光。

如果不是海光的CPU保障供给,曙光的2019怕是很难过了。

在苏姿丰的亲自主导下,AMD几乎是尽全力帮助海光吸收Zen的技术。但尽管如此,海光的CPU性能仍不能达到AMD同型号的水准。

这个危急时刻,给予曙光支持的,是大客户们。

二、来自大客户的包容

年报显示,前五名客户销售额 42亿元,占年度销售总额 44.17%。公司的大客户为百度、阿里、字节跳动等知名互联网公司。

像阿里,甚至主动搞去IOE化,对于曙光更换成国产CPU为主的操作是比较包容的。

但是,这种包容肯定不是无限的。毕竟,市场上曙光不是唯一选择。

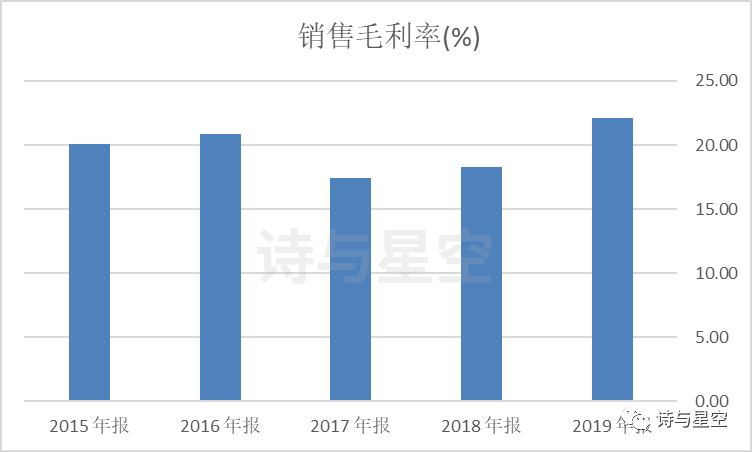

从财报数据看,曙光的操作有点不太厚道,CPU质量下降后,毛利竟然提高了。也就是说,公司过度利用了合作伙伴的包容心。

数据来源:iFind,整理:诗与星空

三、研发投入略低

对于一家高科技公司来说,生存的本钱是什么?

研发。

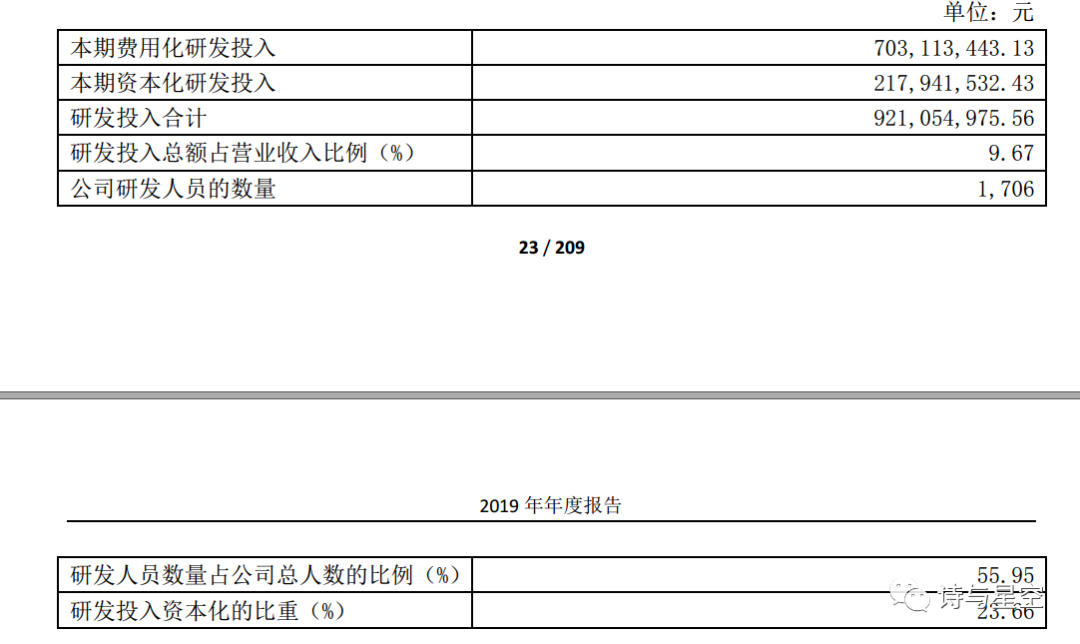

作为芯片概念企业,曙光的研发投入并不是很多,只有营收的9.67%,为9.2亿。

其中,23.66%进行了研发资本化处理,差不多是2.18亿。

一般来说,业绩华丽的公司是不屑于研发资本化的,反倒是一些习惯修饰业绩的公司,会进行一定比例的研发资本化。

大致来说,30%以下的研发资本化率都不算高,但也说明公司存在着修饰利润的需要。归根结底,还是盈利能力不够足。

假设公司将研发支出全额费用化处理,要少2个亿的利润,对公司业绩影响就太大了。

四、精妙修饰过的现金流表

2019年年报显示,公司的经营性现金流量净额为31.7亿。

初看起来,这是一个非常优异的数字,公司的产品竞争力十足,甚至可能有大笔预付款。

但实际上呢?

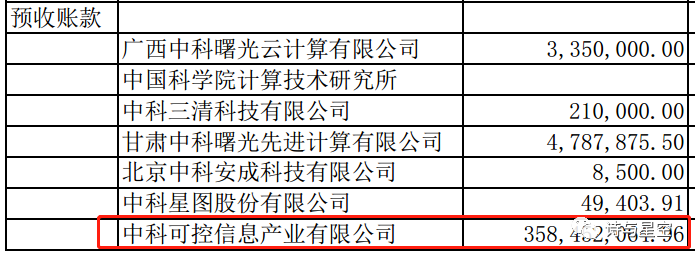

公司的“真实”经营性现金流量净额要小很多,收到的和经营活动有关的现金流入流出中,有一项非常奇怪的项目:委托开发收到(支付)的现金。

考虑到曙光是中科院序列,所以公司受委托进行开发属于正常,但这部分资金本质上是代收代付,并不是“经营性现金流入流出”,所以它的存在,严重干扰了经营性现金流的准确性。

剔除掉该因素影响,公司的经营性现金流量净额只有20亿。

主要来自客户的预收款(2019年新增7亿)和拖欠供应商的款项(2019年新增余额近8亿)。其中,大头还是中科系的关联单位。

由此可见,公司的经营性现金流微操的非常有水准,给投资者经营性现金流充裕的假象。

从公司的财务费用情况可以发现,其实公司的资金压力非常大,利息支出高达1.7亿,接近净利润的30%。

五、利润含金量欠佳

从事服务器的企业,业绩通常都是很难看的,这是行业性质决定的。

IBM将服务器业务出售给联想,后来将小型机业务出售给浪潮等公司,从那时起,服务器业务就不赚钱了。

但是中国需市场要服务器,中国的智能制造需要服务器,如今千千万万企业都在上云,云的底层正是服务器。

所以,即便是不赚钱,这个行业的重要性还是毋庸置疑的。

在此基础上,服务器企业的财报基本上是比惨。

曙光的净利润看起来有进步,但是水分十足。

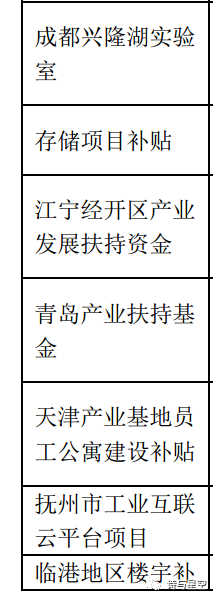

账面显示,政府补助2.22亿。

什么是天之骄子?年报显示,各地几乎是绞尽脑汁用各种名目补贴公司… …

六、竞争惨烈

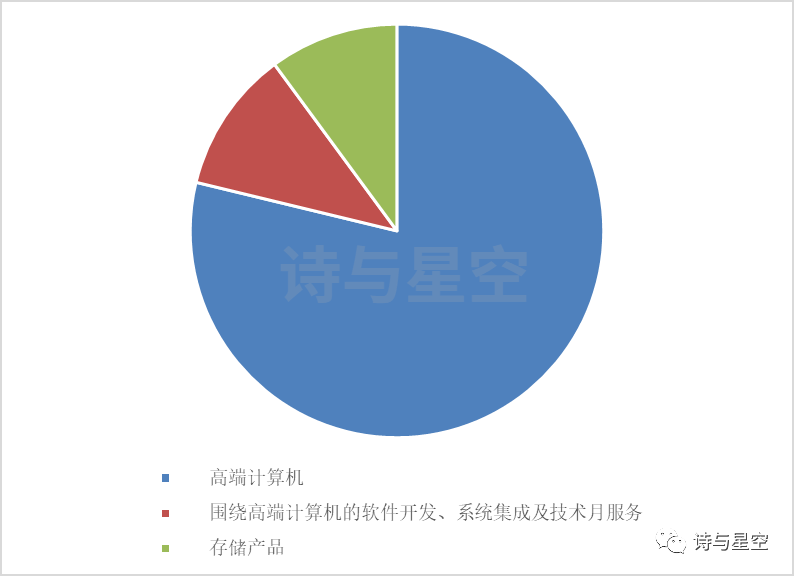

中科曙光深耕的领域,竞争十分激烈。虽然公司将自己的主打产品定义为“高性能计算机”,其实就是x86服务器。

前面有承接IBM衣钵的联想,中间有863计划哺育起来的浪潮信息,后面还有刚刚杀进来的愣头青:华为。

国外还有DELL等厂商虎视眈眈。

在这个众高手鏖战的红海中,其余各家都是用赚钱的业务来补贴不赚钱的业务,比如联想在PC端赚足了钱,在x86可以烧钱对抗,浪潮则是国产中高端服务器的王者,x86也可以亏,华为更不用说了8500亿规模的营收,这个领域亏点钱不算啥。

曙光就不同了,别人是跨界来玩,对它来说却是命悬一线。

数据来源:iFind,整理:诗与星空

年报显示,曙光9成以上的营收,都来自高性能计算机。

来自Gartner 的数据显示:2019年全球x86服务器市场的销售额占比在10%以上的厂商分别为戴尔、HPE、浪潮。戴尔厂商销售额呈现负增长,同比下降4.8%,份额为22.5%,HPE厂商销售额下降了7.1%,份额为18.3%,相比之下,浪潮保持增势,厂商销售额增长7.7%,成为全球前五排名中增速最高的厂商,市场份额达到10.3%。

七、总结

2019年,是曙光艰辛的一年,只不过,这才是刚刚开始。后面的路,只会更难走。

站在国产可控的角度,表哥内心是支持曙光的;但是站在财务分析的角度,投资曙光真的需要情怀… …

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论