记者 |

一份大幅低于预期的年报,引得永辉超市(601933.SH)的投资者选择用脚投票。在公布财报的后两个交易日,永辉超市股价跌幅接近10%。

低于预期主要表现在2019年第四季度的业绩上。年报中,永辉超市的归母净利润为15.64亿元。而三季报中,永辉超市的归母净利润就已经达到15.38亿元。也就是说,永辉超市第四季度几乎没盈利。是什么导致了永辉超市现金牛标签的失效?

资金压力大增

永辉超市披露的年报及一季报显示,2019年永辉超市实现营业收入848.77亿元,同比增长20.36%;归母净利润为15.64亿元,同比增长5.63%。2020年一季度,永辉超市实现营收292.57亿元,同比增长31.57%,归属于上市公司股东的净利润15.68亿元,同比增长39.47%。

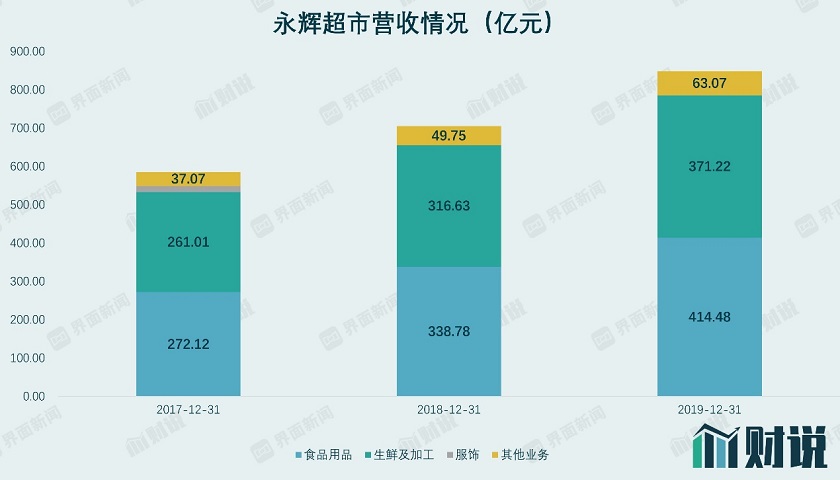

分营收组成来看,生鲜及加工2019年营业收入为371.22亿元,毛利率13.22%,食品用品为414.45亿元,毛利率18.72%。其中,食品用品占主营业务收入比重持续扩大,增加到48.83%,生鲜及加工占比43.74%。

可以看到,永辉超市的营收增速强劲。导致永辉超市2019年业绩不及预期最直接的原因,是财务费用的增加。2019年,永辉超市的财务费用支出为3.51亿元,同比增长138%。2018年以前,由于利息收入大于利息费用,导致其财务费用实则是利息收入。但到了2018年,永辉超市的财务费用骤增到1.48亿。这背后反应了永辉超市资金压力大增的事实。

负债端,2019年永辉超市的短期负债从年初的36.9亿骤增到108.1亿元。更糟的是,这样的趋势仍在持续,今年一季度末,永辉超市的短期负债又增加到113亿元。应付账款也从2019年年初的97.2亿,增加到年底的129.8亿元。

永辉超市的资产负债率也反应了这一事实。2018年以前,永辉超市的资产负债率均不足40%,而2018年和2019年他的资产负债率分别增长到51%和61%。

永辉超市近两年资金压力大增,缘起于2018年开始的调整业务。

近几年,新零售频繁被提及。具体来看,新零售是指运用消费者数据,将线上线下融为一体的新运营模式。而永辉云创科技有限公司(下称永辉云创),正是永辉超市布局新零售业务的重要一环。但由于新零售业务前期亏损的特质,2018年永辉超市将永辉云创剥离出上市公司体系。虽然不并表,永辉超市依然持有云创26.6% 的股份。2019年,由于永辉云创的亏损,永辉超市录得投资净收益亏损4.22亿元。永辉云创的亏损拖累了上市公司,这也是造成永辉超市净利润不及预期的一大重要原因。

而且,永辉云创在上市公司体系外的“烧钱”模式目前也没有看到尽头。可以预计,短期内永辉超市仍将被云创的亏损拖累。

永辉超市的另一项业务调整,是试水mini店(下称到店业务)和到家业务。事实上,到家业务和永辉云创在用户体验上,颇有相似之处,都属于永辉超市在新零售领域的探索。2019年,永辉超市新开mini店573家,闭店44家,重庆、四川、福建mini店门店数量占优势,均突破100家。据年报披露,永辉超市的到家业务和到店业务,2019年实现销售额35.1亿元,同比增长108%,占营收比为4.4%,同比提高2%。

但是,mini店的盈利情况并不乐观。永辉超市并未披露mini店业务是否能够实现盈利,但从业态相似的永辉云创和盒马都处于亏损阶段,不难推测,永辉超市的到店和到家业务应该也没有实现盈利。2020年一季度,永辉超市的mini店新增门店7家,闭店74家。也可以从侧面反应永辉超市的新零售业务也拖累了他的整体盈利水平。

一边是永辉云创在上市公司体系外持续烧钱,另一边是上市公司体系内的mini店业务快速扩店,占用了大量资金。一向以“现金奶牛”被投资者认可的永辉超市也开始无力承担。

激进扩张连拖慢货周转

由于新零售业务不断失血,永辉超市对其传统业务的增长采用了更为激进的策略。近两年,永辉超市开始加速全国扩张,新开门店数大幅增长。2019年永辉超市新开门店205家,新签约门店244家,超市业态门店总数为911家(不含mini店、永辉生活、超级物种)。今年一季度,永辉超市又新开门店16家。

门店快速铺开的同时,也增加了存货。2019年,永辉超市的存货为123.3亿元,同比增长51.9%。与之对应的是存货周转天数的增加。永辉超市的存货周转天数在2019年以前维持在42至44天,但2019年突然增加到55.3天。对此永辉超市解释称,由于今年春节较早,导致提前备货导致库存较多。但2020年一季报中,永辉超市的存货周转天数为42天,也多于去年同期的37天。存货周转变慢的信号值得警惕。

近两年激进扩张,让永辉超市明显感到了经营压力。年报中,其坦言将控制开店节奏,2020年新开店计划减少至130家。在“新零售”业态短期内不能实现盈利的时候,永辉超市放缓开店节奏意在恢复他的内生增长动力,提升成熟门店的利润贡献。效果如何还需时间检验。

评论