文丨诗与星空

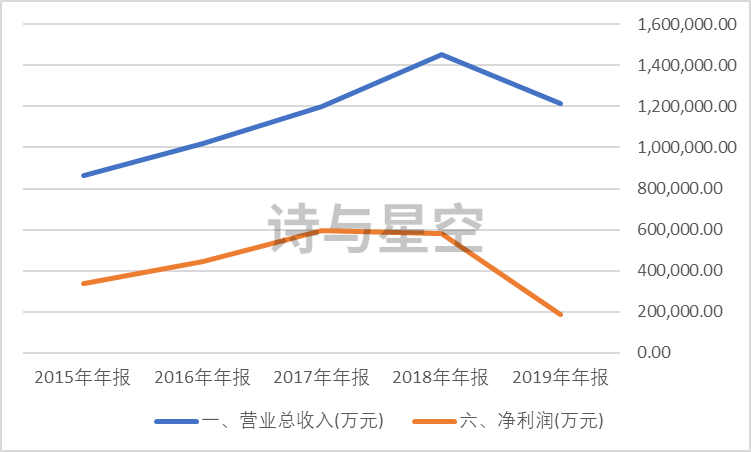

4月27日,分众传媒发布2020年一季报,报告期内,公司实现营业收入193,842.3万元,较去年同期261,095.9万元减少25.76%。

2018年以来,公司的业绩节节败退。毛利率已经从曾经的70%降到了45%,而且还在不断的下探。

差不多跟踪了两年分众的年报季报,表哥已经对分众保持麻木了,但最近仍有不少朋友咨询,问分众的投资价值。

数据来源:iFind,诗与星空

数据来源:iFind,诗与星空

单纯从财务数字看,2017年前的分众,是华丽光鲜的,之后就急转直下。表哥用了很久来思考分众的商业逻辑:究竟是什么护城河,让分众有堪比五粮液的毛利率。

思忖再三,表哥认为,分众唯一的护城河就是先发优势。必须承认江南春是一个营销鬼才,硬是开发出一个全新的商业模式。

但是这个市场的门槛并不高,有些人装看不见,在测算市场空间的时候,有意无意的认为分众挂了广告屏的电梯,就不会有别人进入了。

实际上,相当多的商业区和社区,都是一个电梯有多家广告媒体争夺。

如果一个市场产品的毛利率高达70%,各位大佬们却不争相而入,要么是因为这个毛利率是假的,要么是因为这个市场已经饱和了,要么壁垒很高。

某次在电梯里,表哥盯着广告屏研究是分众的还是其他公司的,结果旁边的妹子用很嫌弃的眼光瞥我,定睛一看,屏幕上播放的是杜蕾斯广告。

分众最大的竞争对手,是新潮传媒。

分众最大的竞争对手,是新潮传媒。

作为后来者,新潮的体量不算大,在分众冲过100亿营收的时候,新潮只有20亿营收,而且还没有做到盈利。

一、分众的业绩要多差才到底?

很难理解的是,早已一落千丈的分众,依然还有很多忠实的拥护者。

你见过真正优秀的企业,会为了所谓的扩大规模,连续三年业绩急转直下的吗?

假设这个市场还有未来,70%的毛利率肯定是不合理的,那么多少毛利率比较合理呢?

表哥曾经拍脑袋出一个数据:30%。

之所以用这个数值,是因为经过分析数千家上市公司发现,准入门槛不高的行业,大部分毛利率会维持在30%左右,如果进入市场的企业较多,很可能会被继续压缩。

当分众的毛利率降到45%的时候,距离30%并不遥远。

不过,30%的毛利,似乎也不是最低,因为竞争对手的实力不容小觑。

2018年4月,新潮传媒公司向全国营销中心发出了一份通知,《关于全面争夺分众亿元级客户的通知》,向分众传媒宣战,声称“2018年要打一场千亿级的群架”。

2018年4月,新潮传媒公司向全国营销中心发出了一份通知,《关于全面争夺分众亿元级客户的通知》,向分众传媒宣战,声称“2018年要打一场千亿级的群架”。

《通知》中说只要是2015年到2017年在分众传媒投放超过1亿元的客户,如果其广告的决策人和新潮合伙人见面,就可以获得1000万的广告资源,同时在分众传媒价格的基础上直接打5折。

这千亿级的群架,结果如何呢?

张继学表示,“2016年,我们是老大的1/118;2017年,我们是老大的1/60;2018年,我们是老大的1/15;2019年,我们达到老大的1/6;2021年我们要挑战100亿营收。”

表哥觉得,新潮的梦想并不遥远,如果2021年能达到100亿营收,正在下滑的分众此消彼长,大概率新潮从老二变老大了。

二、老生常谈的问题

除了基于商业模式对毛利率的质疑,从财务角度,对于分众有两点质疑:

1、固定资产认定标准

分众把它的广告屏都计入固定资产,分5年折旧期摊销。

作为一个曾经参与过准则讨论和培训的老会计,一般来说,2000块是固定资产的门槛。大多数企业,会将单价2000以上的经营性设备计入固定资产,低于这个价格的,会计入低值易耗品或者其他类的费用。

分众把不到2000块的广告屏计入固定资产违反准则吗?不违反,但是却和准则的用意相悖。准则的本意是鼓励企业自行定义固定资产的入账标准,鼓励企业费用化,甚至还可以享受税收抵扣。

但是分众宁愿多缴税,也要多创造点利润。

2、应收账款坏账情况

表哥曾经“精准”的预言分众传媒的坏账问题,其实公司的账务处理里隐藏着坏账风险。结果不幸言中。

整体来说,分众在2017年和2018年大规模的固定资产投入(采购广告屏),并没有带来应有的营收规模扩大。这是比较悲剧的,相当于生产线扩产并没有带来相应的营收,这说明公司的产品畅销程度大打折扣。

三、新潮的问题

作为奋起直追的后来者,新潮也不是一帆风顺。

前文强调,新潮至今尚未盈利。

2020年2月10日,新潮传媒迎来开工。据媒体报道,员工大会上,新潮传媒创始人张继学宣布裁员500人,占总员工数的10%,高管集体降薪20%。

此时,新潮账面还有10亿现金。

张继学称,新冠病毒给新潮传媒带来了巨大的影响,公司二月份的营业额可能会下降近70%,预计这种情况会延续到二季度。

分众账面还有60多亿现金,相对于新潮来讲,理论上更耐烧一些。不过分众的开支更大,员工接近新潮的三倍,需要支付的租金规模也更庞大。

表哥拿到的第三方支付交易数据显示,第一季度大部分线下零售行业的交易流水只有同期的20-30%左右,这样的市场形势下,分众、新潮都一样瑟瑟发抖。

四、背后的资本

很多投资者青睐分众的理由,是阿里投了分众。

其实,阿里不光投了分众,还投了华谊兄弟。

阿里的投资路线非常广阔,很多投资并不是为了赚钱,而是预防性投资。尤其是对新兴行业,避免转身投靠了竞争对手,将来做大了给阿里造成损失,就投点小钱让其站队。

投资新潮的,是百度。2018年4月新潮传媒获得成都高新区产业引导基金20亿元投资,2018年11月新潮传媒获得百度领投的21亿元战略融资,2019年8月新潮传媒获得京东近10亿元战略融资。除此之外,新潮传媒投资方还包括顾家家居、欧普照明、红星美凯龙等。

不难发现,很多投资者对这个行业投资,终极目标就是为了做个批发价的广告… …

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论