文丨初善投资

昨天的文章,不少小伙伴表示持有银行股,今天就跟大家聊聊银行股,这个史上最低估值的板块,究竟能不能涨、如何才能涨?

首先关于银行股我们要有亮点共识,一是银行股的估值极低,二是银行的整体ROE还会持续下滑,我们一个个看。

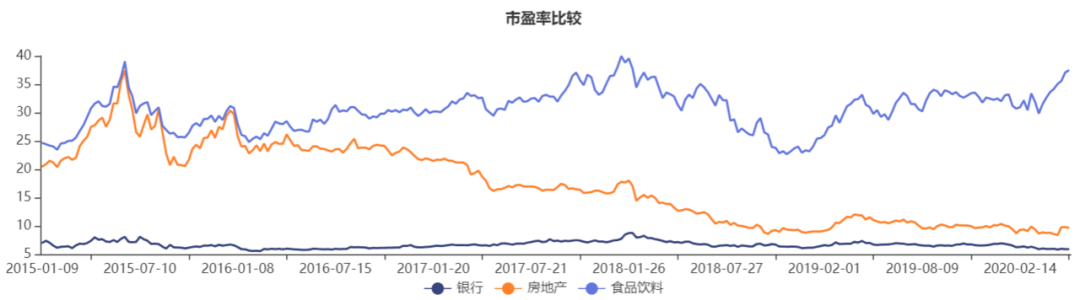

银行股的估值很低。对比2015年至今,食品饮料、房地产和银行的估值可以发现,食品饮料长期维持在25倍至35倍之间,房地产则从30倍左右下跌到现在10倍左右,而银行则一直低于10倍PE。

数据来源:WIND

数据来源:WIND

单独看银行的话,2018年年初那波上涨更像是回光返照,估值达到了8.7倍,然后就是不断地新低,如今的估值在5.5倍至6倍之间。

数据来源:WIND

数据来源:WIND

看PB,食品饮料的PB居然是持续上涨的,4倍到7倍左右,地产则从3倍左右跌到现在快1倍了。银行更厉害,从1倍跌到了0.7。

数据来源:WIND

数据来源:WIND

银行股的估值比舔狗还卑微,低到尘埃里,于是我们经常看到一个观点:难道银行赚的钱就不是钱,这钱跟贵州茅台赚的钱有什么区别呢?为啥人家30倍PE,我连10倍都没有。

其实这不是钱的问题,是商业模式的问题,后面再聊。

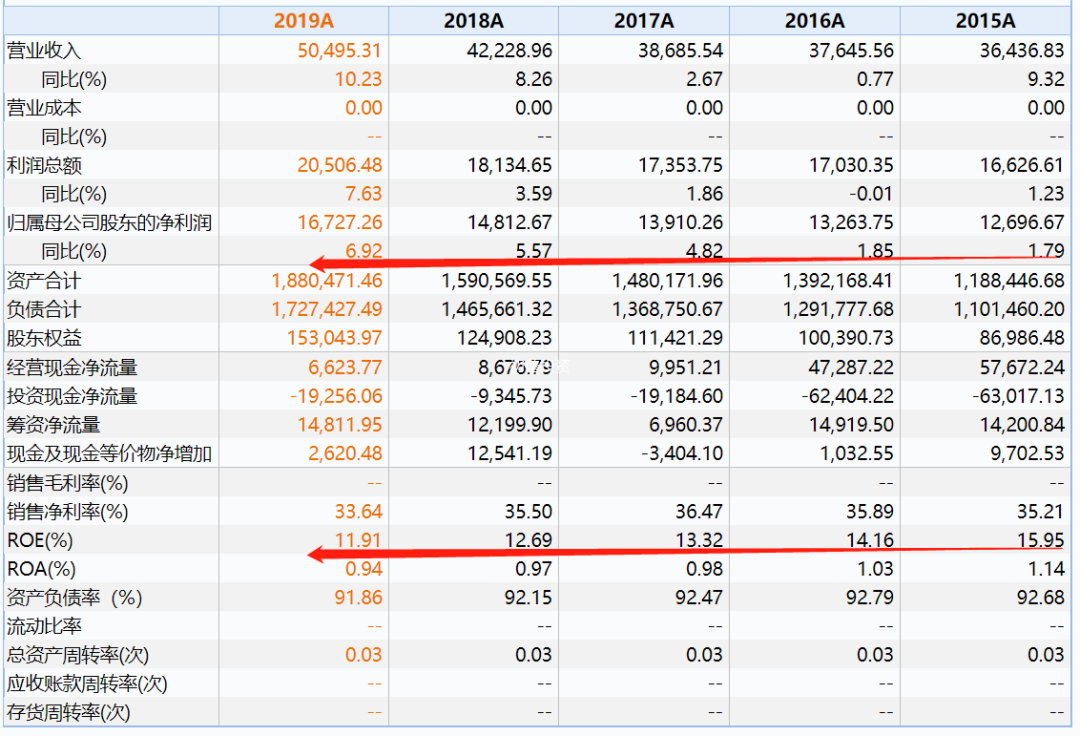

银行股的ROE持续下滑,且整体还会持续下滑。很多人选择银行股除了估值低之外,就是ROE高,所谓的低PB高ROE策略。但是很显然,这个策略是无效的,因为银行的ROE一直在下跌,可以看到,所有A股银行上市公司的整体ROE由2015年的15.95%下跌至2019年的11.91%,真是王小二过年,一年不如一年。

数据来源:WIND

数据来源:WIND

银行的ROE为什么下跌,未来还会不会下跌?初善君以前的文章中就描述过净利润增长率与ROE的关系,简单来讲,假设不分红,ROE会下滑至净利润增长率水平。事实上,2017年至2019年,银行的归母净利润增长分别为4.82%、5.57%、6.92%,因此,未来银行整体ROE还会持续下滑。

看似合理的高ROE低PB策略,被银行股搞成了价值毁灭的典型。

为什么会这样呢?因为银行的商业模式。

很多人分析银行股,一堆专业名词,什么净息差、非息收入、不良率、拨备率,不管自己和别人看不看得懂,反正写的人很开心。

或许在他心里,他比行长还懂银行。

说实话,银行股这么分析有P用,这些统统只是皮毛啊,这里就不点名了,大家都知道的。

为什么数据作用不大呢?因为这些数据调节空间之大,上下三五倍能打住吗?作为经营风险靠杠杆的行业,关键是什么?

国运啊,兄弟们。只要看好宏观经济,银行的报表就不会有大问题,只要有危机,即使是小危机,不少银行就要伤筋动骨。

我们买入、持有银行的唯一原因是我们看好祖国的发展。

那么现在ALL-in银行股?小伙伴你别着急,心急能吃得了豆腐西施吗。

大家买入银行股最看重的是什么?相信80%的小伙伴会说分红高、分红稳定。

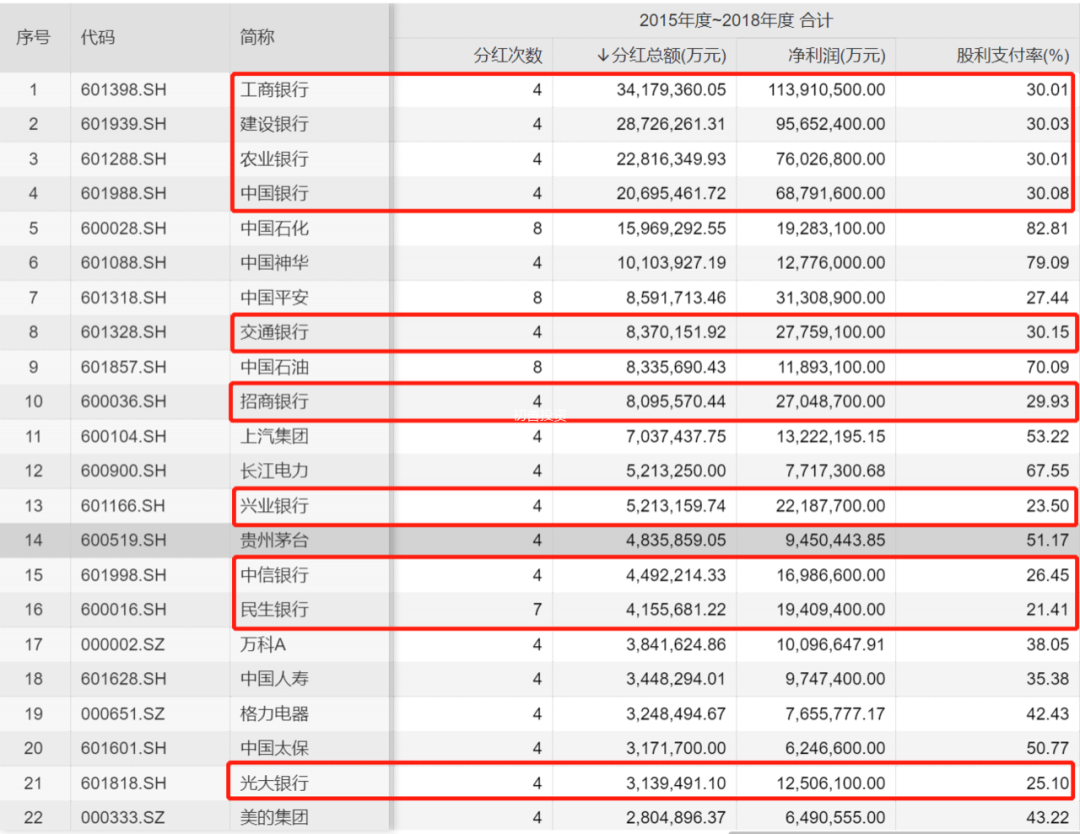

那我们看分红,银行分红金额多吗?非常多,每一年分红的前四位几乎都被四大行包揽了。2015年至2018年四年,工商银行分红高达3418亿,A股的分红王,是非银行最高的中国石化的两倍多。

但是分红多不意味着你能拿到的多,因为参与分红的人更多。

这里衡量分红能力最重要的指标是股息率。股息率,是一年的总派息额与当时股价的比例,比如工商银行2018年分红893亿元,按照目前的市值18284亿元计算,股息率为4.88%,这意味着你买入工商银行后,股价不变的话,你的收益率是4.88%,如果股价跌幅超过5%,那么你就亏损了。

数据来源:WIND

数据来源:WIND

那么股息率是多少时有较大的安全边际呢?假设股息率每年都是5%,股价不变的话,需要20年回收成本,假设股息率是10%,那么需要10年回收成本。

初善君个人认为安全边际较高且投资价值较高的股息率是10%,只有达到了10%的股息率,才能不考虑股价的波动,稳稳地每年拿股息。

那么现在银行的股息率为多少呢?基本都在5%附近。

那么如何提高股息率呢?根据公式:股息率=分红金额/市值=归母净利润*股利支付率/市值。

那么股息率提高的方法要么股价下跌导致分母下降,要么是净利润持续增长,要么提高股利支付率。

在这三者中,现实的最好方法是提高股利支付率。因为现阶段银行的股利支付率是几乎都是统一的30%,有较大的提高空间。2015年至2018年A股分红最多的22家公司里,10家都是银行,前四全部是国有银行。但是股利支付率方面,银行确是22家公司里最低的,几乎都是清一色的30%的红线。

提高股利支付率的好处除了提高股息率之外,还可以提高ROE,因此把股利支付率提高到60%,银行股的吸引力将前所未有。

当然,提高股利支付率难度很大。

对于银行管理层来说,没有市值考核指标,股价涨跌对他们来说无所谓。

考核的往往是规模指标,比如资产规模、贷款规模,那么这种情况下,银行当然不愿意分红啦,别说分红,他们每年还想从市场融资呢。

这也是为什么大家股利支付率都是30%的原因,没动力啊。所以现在的银行股对初善君一点吸引力都没有,或许三五年后,盈利增长、股价不变导致股息率达到了10%,又或者三五年后,盈利不变,股价腰斩导致股息率达到了10%,否则初善君不建议你买银行。

到这里,逻辑应该很清楚了。

但是凡事都有例外,无论一个行业怎么样,都有优秀的公司跑出来。

从股价和估值上看,跑出来的就两家,一家叫宁波银行,一家叫招商银行。两家公司的市净率分别为1.43和1.58,明显优于其他公司。

数据来源:WIND

数据来源:WIND

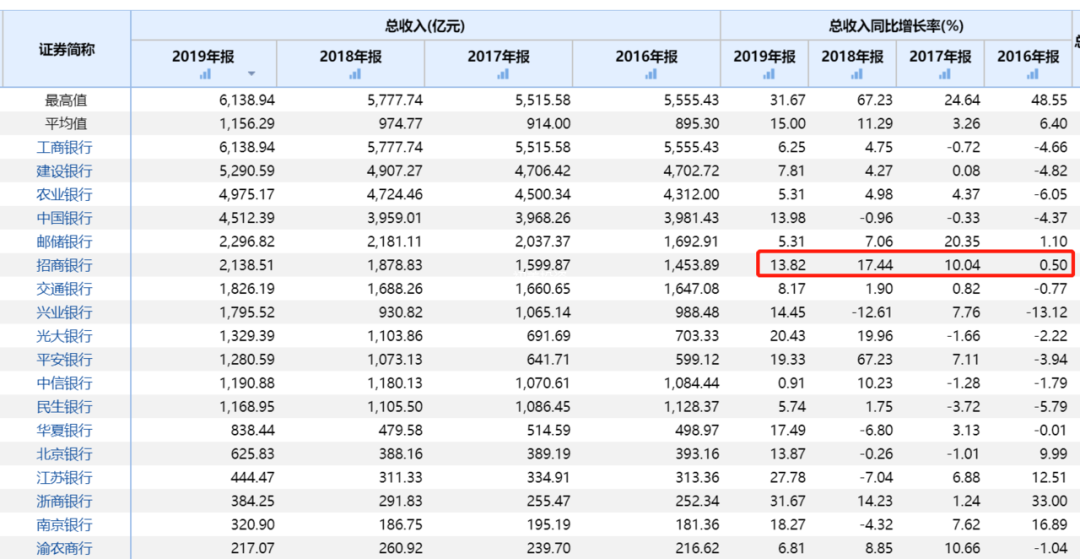

原因嘛,个人觉得还是两者的成长性和成长的稳定性高于同行。招商银行四年营业收入增长率分别为0.5%、10.04%、17.44%和13.82%,宁波银行更牛,分别为21%、7%、14%和21%。

数据来源:WIND

数据来源:WIND

但是现在买这两家就没什么意思了,估值都这样了,未来能赚的钱还不是跟其他银行一样。不如买平安银行啊,平安银行的估值虽然紧随其后的高,但是成长性也高,至少估值上如果达到招行的估值,那么股价涨幅比招行就多了50%不是。

当然,如果你的预期收益率就是5%,个人觉得随意买银行股就好了。可是5%的收益率可能还会损失本金,这样子的机会真的能吸引你吗?

如果预期收益率高一点,还是呼吁银行提高股利支付率吧,这一点更现实。

我话讲完,谁赞成?谁反对?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论