文|艾瑞咨询

核心摘要:

从发展阶段看,以4K超高清制式和定格动画为代表,全世界正进行新一轮动画制作产业升级周期,而AI等新技术在动漫工业中的研发使用则是必然的趋势,因此技术也同样决定着未来中国动漫产业的发展方向

进入到2018年后,互联网流量红利不复存在,但得益于国内外优质动漫作品的涌现,二次元用户规模进入到平稳增长期,并有望在2020年突破4亿用户大关

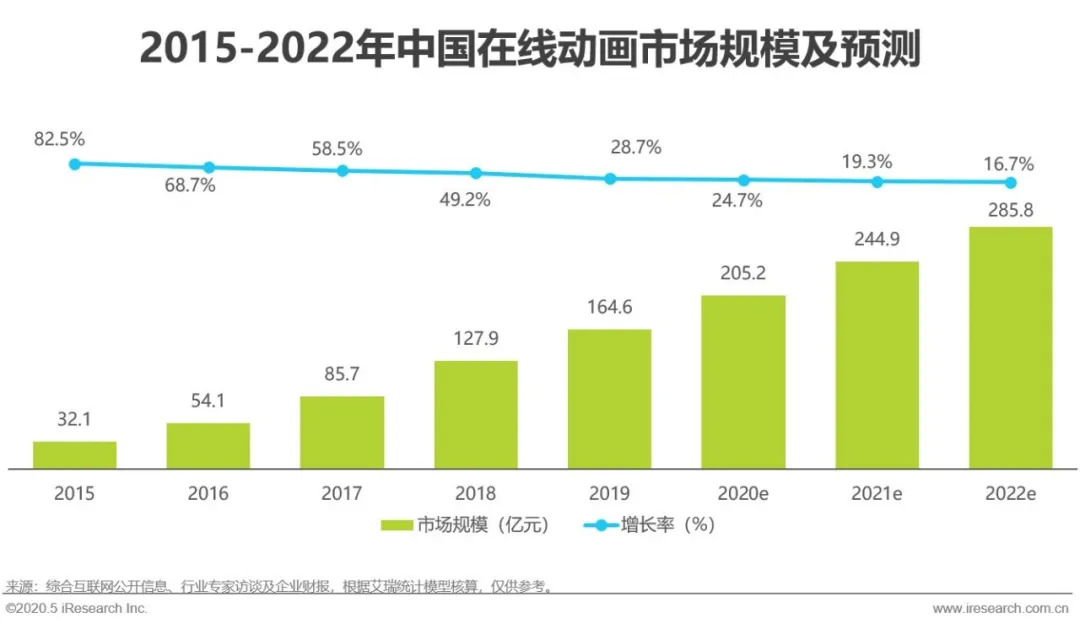

2015年开始,中国在线动漫产业进入到行业发展早期带来的高速增长期,维持着较高的增长率。2018年后,借助优质动漫内容的进一步涌现,网络动漫市场进入稳步增长期,以用户付费为代表的增值服务增长强势,推动市场规模的增长

步入加速期后,借助海外的视频流媒体平台,中国动画作品的全球化传播进入了新的阶段,但这也意味着全球市场的动画作品也将面临更急激烈的竞争,中国动漫全球化迎来机遇与挑战并存的时代

随着中国动漫产业的纵深发展,越来越多传统行业巨头将成为动漫产业玩家,而一些动漫产业的头部玩家的业务拓展到产业链上下游领域,全产业链企业将拔得头筹;从内容上看,国产非低幼向动画内容将迎来新一轮增长期;而AI算法等技术的研发将助力动漫生产半自动化的发展

春华秋实:中国动漫产业发展概览

概念定义

动漫是动画和漫画的合称,是华语地区特有的称谓。动漫借助手绘或电脑制作的虚拟角色形象,通过画面呈现一定的故事情节,是一种重要的叙事艺术形式;漫画是通过图画组合成连续或不连续的静止画面,配合对白、旁白等描述文字实现叙事的艺术形式;动画又被称作卡通(cartoon),是指由许多帧静止的图画画面以一定的速度连续播放时,实现画面活动的影视作品。

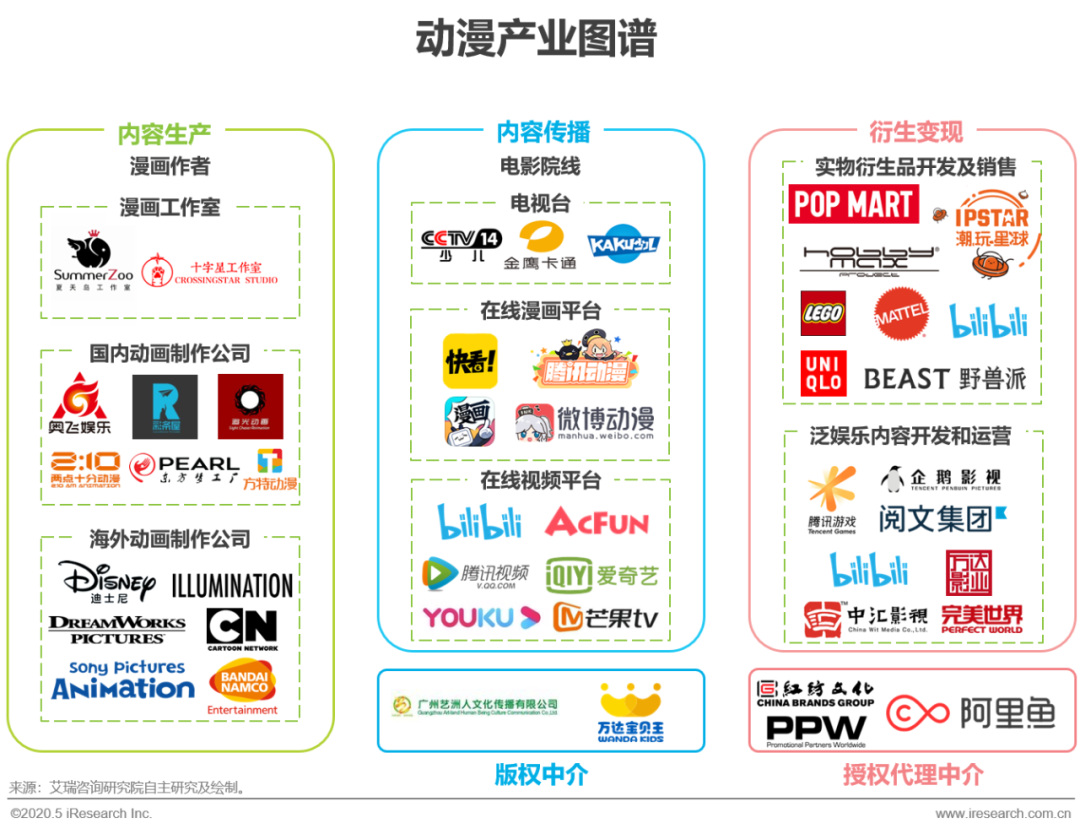

动漫产业是指围绕动漫内容的生产制作所形成的产业。其上游是动漫内容的生产和制作体系,中游是动漫内容的传播和观看渠道,下游是指围绕IP形象应用和授权的衍生产业,如手办玩具、授权商品等。

在线动漫是指通过互联网平台实现动漫内容传播的动漫作品的统称,运营并传播在线动漫作品的平台即在线动漫平台。

动漫产业图谱

分为内容生产、内容传播和衍生变现三个主要环节

用户规模

泛二次元用户规模有望在2020年突破4亿

2014-2017年,伴随着在线动漫平台的兴起以及二次元亚文化在年轻代际群体中的传播,中国泛二次元用户规模迎来高速增长,成为中国动漫产业发展的重要利好因素。进入到2018年后,互联网流量红利不复存在,但得益于国内外优质动漫作品的涌现,二次元用户规模进入到平稳增长期,并有望在2020年突破4亿用户大关。

在线动漫产业规模

进入到平稳增长期,但同样面临多方面的挑战

2015年开始,中国在线动漫产业进入到行业发展早期带来的高速增长期,维持着较高的增长率。2018年后,借助优质动漫内容的进一步涌现,网络动漫市场进入稳步增长期,以用户付费为代表的增值服务增长强势,推动市场规模的增长。

但受到经济大环境的影响所带来的广告主营销预算削减、资本对动漫行业兴趣骤减、用户增长面临瓶颈所等带来的不利影响,在线动漫产业同样面临多方面的挑战,但在泛娱乐融合的产业背景下,行业增长的长期面依然向好。

产业发展动态:投融资概况

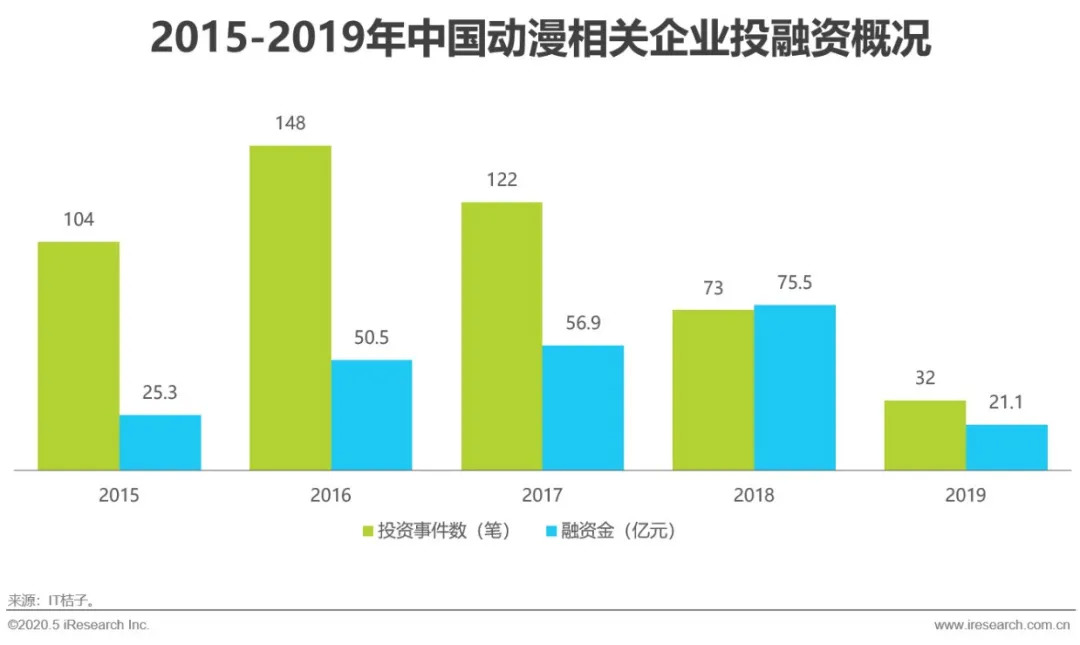

受资本寒冬影响,2019年中国动漫相关投融资大幅下滑

2016-2018年,受到文娱产业大环境的传导刺激,中国动漫产业处于资本运作的高度活跃期,无论是投资笔数还是融资额都在大幅增长,市场呈现出一派繁荣景象。但受到2018年下半年开始的资本寒冬的影响,2019年中国动漫相关投融资笔数和金额都开始大幅度跳水,甚至不及2015年的水平。且受到宏观环境影响,这一趋势还将持续下去,国内动漫产业将进入新一轮洗牌期。

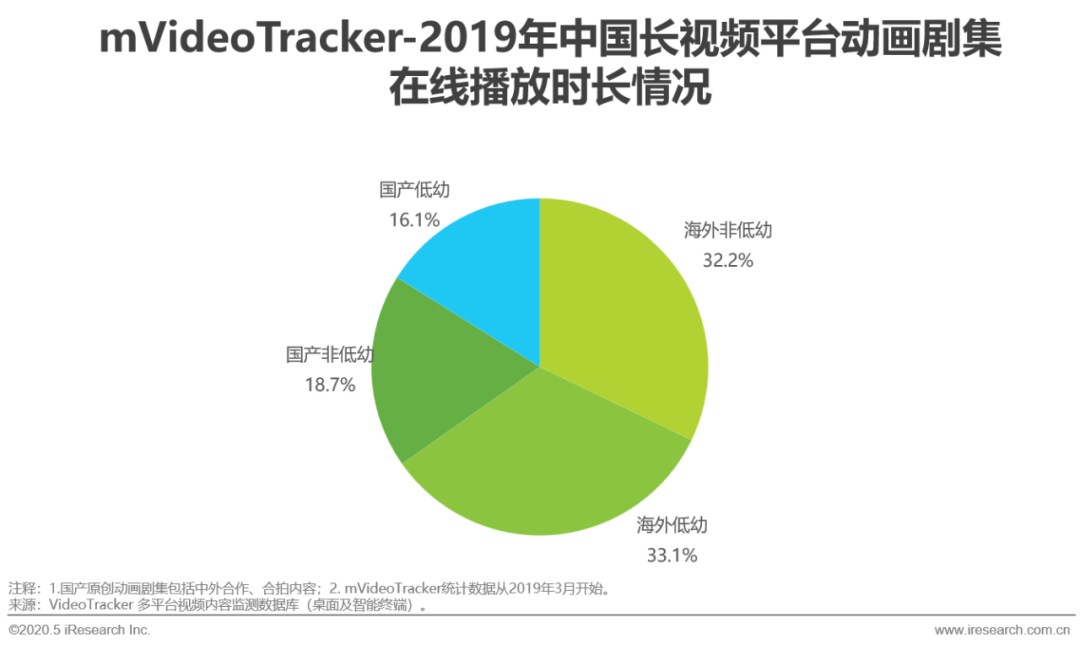

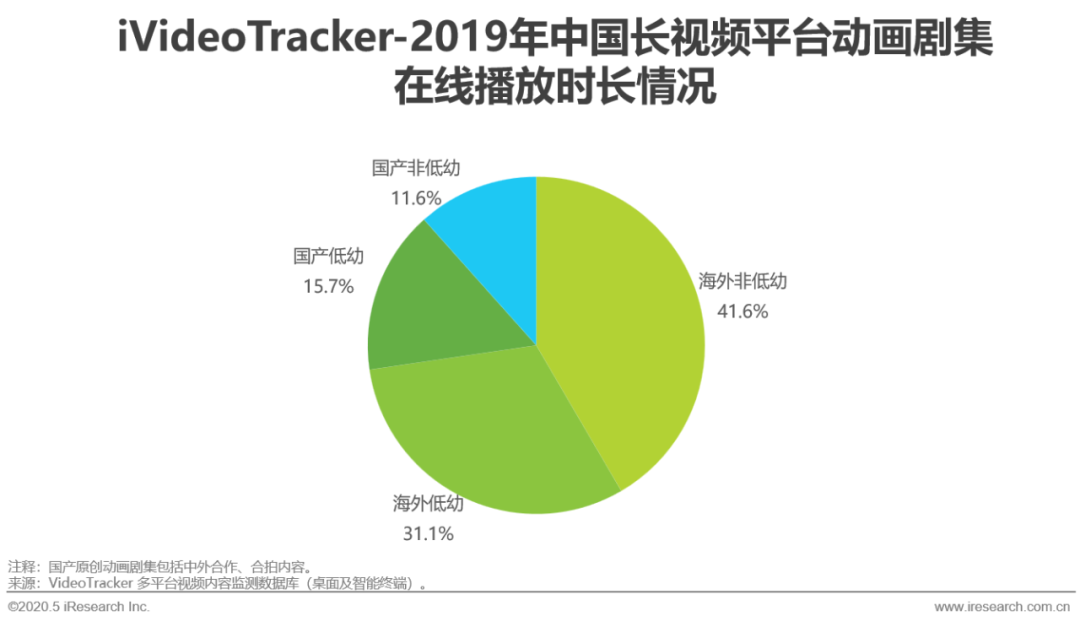

产业发展动态:动画剧集

从在线播放数据看,国创动画影响力初步显现

相对电视渠道,网络视频平台的动画内容丰富度和选择自由度更高,也能充分反映用户对动画内容的偏好。

从PC端和移动端在线播放数据看,低幼和非低幼动画剧集中国产原创内容的用户播放时长都占到了整体的30%上下,考虑到我国动画工业的发展水平和供给能力等方面与海外国家的差距,国创动画的进步有目共睹,影响力初步显现。艾瑞咨询认为,随着中国动画工业产能的进一步提升和制作水平的提高,未来3-5年,在关键指标上国创动画内容能接近甚至达到整体的一半水准。

产业发展动态:动画电影业态

国产动画电影迎来爆发,有望迈入新的发展阶段

2019年,光线彩条屋影业出品的《哪吒之魔童降世》取得中国动画电影的飞跃和突破,在品质过硬的表现水准和诸多有利因素的叠加下, 《哪吒之魔童降世》超50亿元的国内总票房使得中国动画电影的天花板被指数级大大抬升,也提升了整个行业的信心。除此之外,《白蛇:缘起》、 《罗小黑战记》等国产动画电影均获得口碑和票房上的优异表现。

中国动画电影的集中爆发,有望引领行业整体迈入新的发展阶段。

征途漫漫:中国动漫产业的全球化之路

动漫全球化定义

动漫作品作为文化产品在全球范围内的生产、传播和变现

经济全球化,是商品、技术、信息、服务、货币、人员等生产要素的跨国、跨地区流动。而动漫作品作为一种文化产品,也参与到了这一过程中。但一直以来,受制于产业成熟状况、文化意识形态差异等多方面的因素,动漫全球化在中国表现出了严重不平衡,日本和美国是动漫输出大国,不少动漫作品在中国获得了巨大的经济效益和社会影响力。但与此同时,中国动漫的全球化输出则依然还在探索之中。

随着中国动漫市场步入成熟,动漫全球化开拓将是未来产业发展的重要课题。

中国动漫全球化的背景

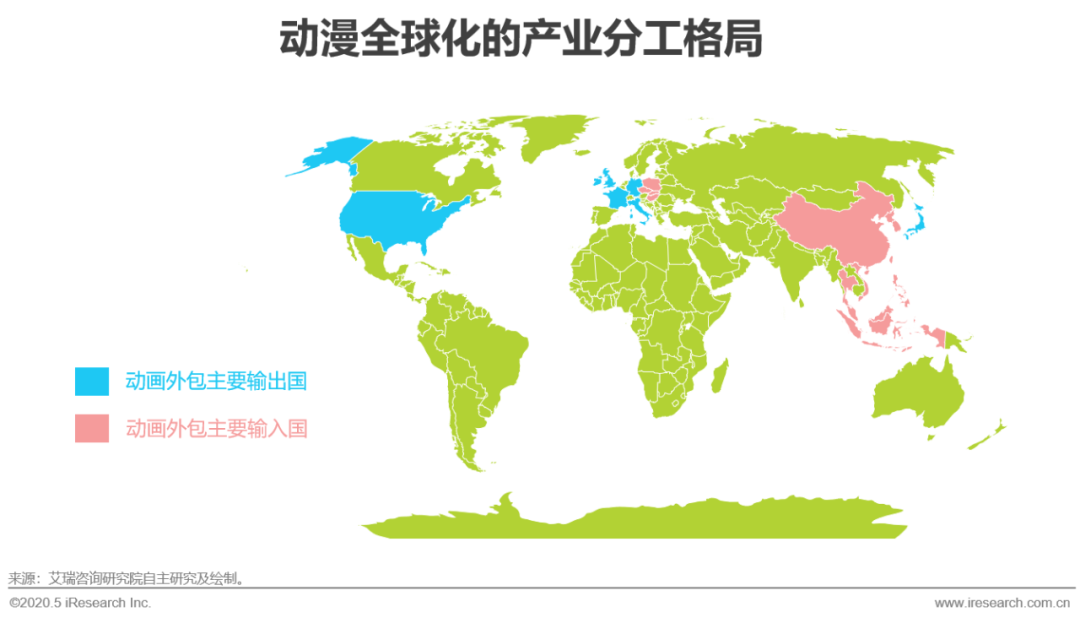

中国公司作为发达国家动画代工的重要外包对象

无论是赛璐璐还是数字的制作方式,动画的表现形式决定了其分工复杂,劳动力需求密集的特征,尤其是随着观看设备的日新月异,大众对动画作品的精细度和审美要求也在不断提高,因此动画作品所耗费的人力资源也在迅速攀升。20世纪下半叶开始至21世纪初,动漫全球化的产业链条已经在摸索中成形。日本、美国以及西欧发达国家将原画创作等一些基础但耗费人力的动画分工外包到中国、朝鲜、东欧、东南亚等国家或地区,以降低制作成本,形成动漫全球化的产业分工格局。

中国公司作为发达国家动画代工的重要外包对象,加上中国广阔市场的吸引力,成为中外联合开发制作动画内容的重要基础,也成为中国参与动漫全球化产业分工的重要背景。

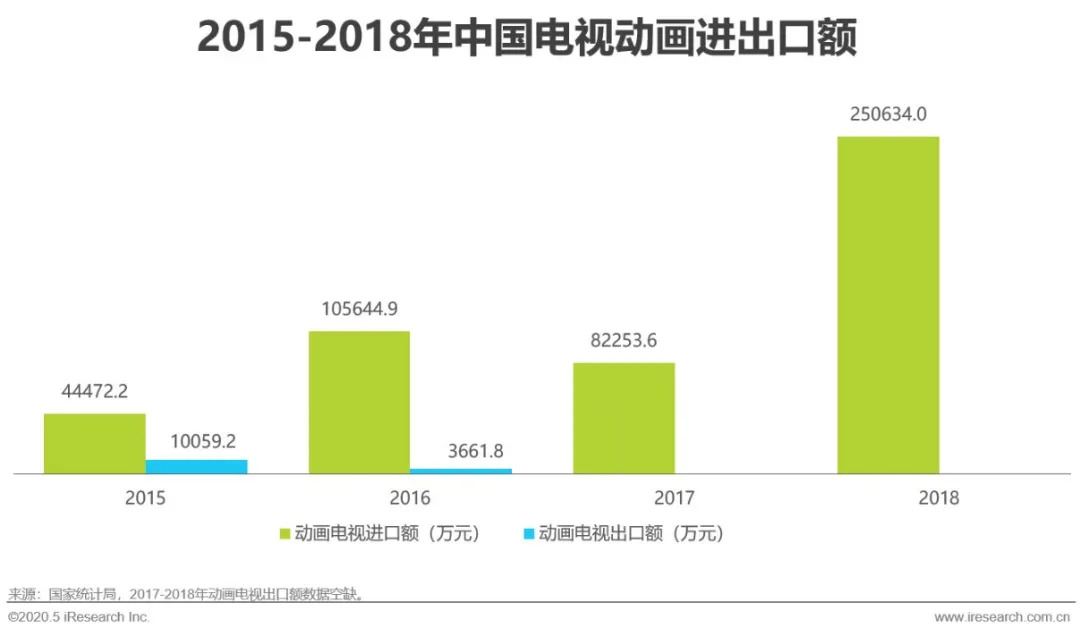

中国现阶段仍为动画贸易逆差大国,动画出口发展薄弱

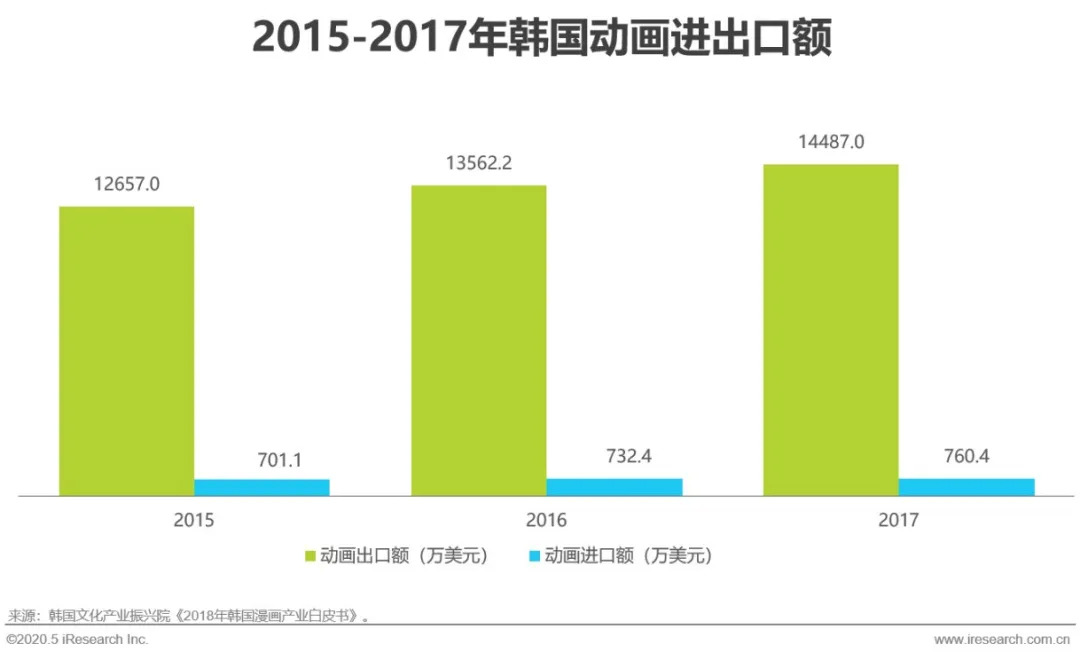

作为服务贸易的重要组成部分,中国国产动画的国际竞争力不足,现阶段中国依然为动画贸易逆差大国,出口动画规模远不及进口动画规模,动画出口发展薄弱。作为对比,韩国作为国际动漫贸易中的后起之秀,已经发展为全球第三、亚洲第二动画出口国,实现动画贸易顺差。

由此更加深入地参与动漫全球化,提升中国动画作品的溢价和影响力,打破进出口差距,就成为产业重要的发展目标。

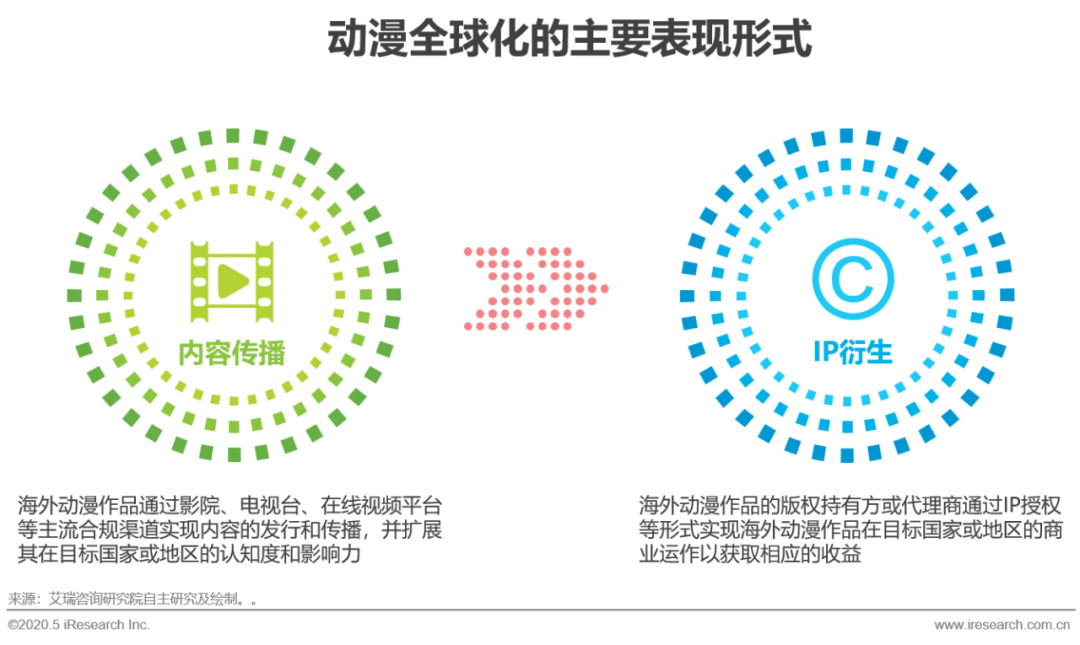

中国动漫全球化的主要表现

中外合制两开花为主,内容输出海外为辅

中国动漫全球化的主要表现还是中外合作制作动画作品,21世纪早期中外合作开发了众多脍炙人口的动画作品,但中方一般只负责动画加工等含金量较低的工作;2012年,中美合资创立东方梦工厂(现为中资公司),标志着中外合制的模式步入新的发展阶段。中外合制能够降低动画作品的开发风险,分散开发成本,并在文化层面激发创意和活力,因此成为中国动漫开拓全球市场的主要形式。

内容输出是指中国原创动漫作品在海外市场的发行。2009年,漫画家夏达的作品《子不语》在日本集英社杂志《UltraJump》上连载,成为中国漫画海外输出的重要代表。暴走漫画出品的动画电影《未来机器城》于2018年9月7日在Netflix全球上线。腾讯动漫国际版于2019年3月上线北美,半年内陆续上线东南亚,欧盟等32个国家及地区。但目前,能够输出海外的中国动漫作品仍属凤毛麟角。

中国动漫全球化的影响要素

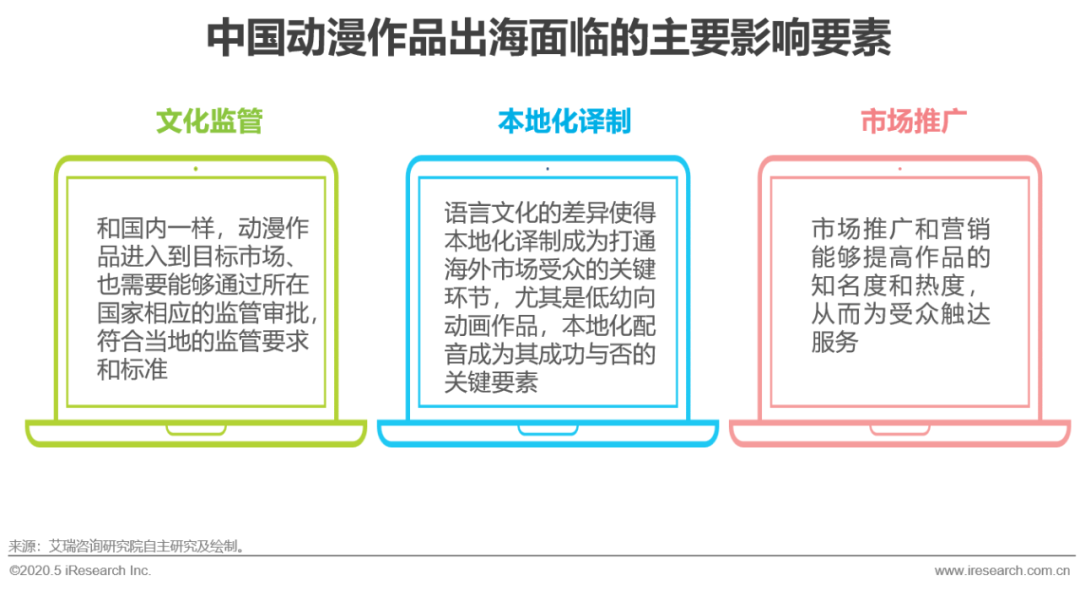

文化监管、本地化译制和市场推广是出海的主要影响要素

和影视等文化作品一样,动漫作品要想走出国门,主要影响要素还是在于能够在文化监管、本地化译制以及市场推广这些方面。文化监管主要是指符合当地的内容准入门槛,例如美国的影视分级制度,但一般在服务贸易发达的国家或地区影响不是太大;本地化译制是打破文化壁垒,进行字幕翻译或配音,而全球化的视频流媒体平台的出现能够帮助加速完成这一工作。市场推广则是该作品能够提升知名度,触达目标受众的不可或缺的环节,尤其是目前在缺乏足够的资源支持下,中国动漫作品的海外推广是比较大的短板,因此与传播渠道以及版权代理机构更加紧密的合作是动漫出海的必然选择。

中国动漫全球化面临的问题

渠道壁垒打破,技术差距不断缩小,但叙事差距依然存在

得益于视频流媒体巨头的出现对渠道壁垒的打破,中国动漫全球化面临的主要问题还是在于作品如何突破地域文化差异,通过引发共鸣的故事和普世价值的传递提升全球影响力。近年来,国产动画电影在技术层面有了很大的提升和突破,在特效和质感层面已经不输于欧美一线作品的水准,但在叙事和结构方面的差距依然存在,尤其对于更加挑剔的海外受众群体而言,在世界观和意识形态上投其所好依然是难点。前述的《未来机器城》和《肆式青春》的口碑和反响平平,并未在国际市场取得较大影响力。在作品叙事和成熟度上的差距成为中国动漫全球化事业在流媒体时代的主要困境和难题。

大浪淘沙:中国动漫产业发展趋势

竞争趋势:新玩家的涌现

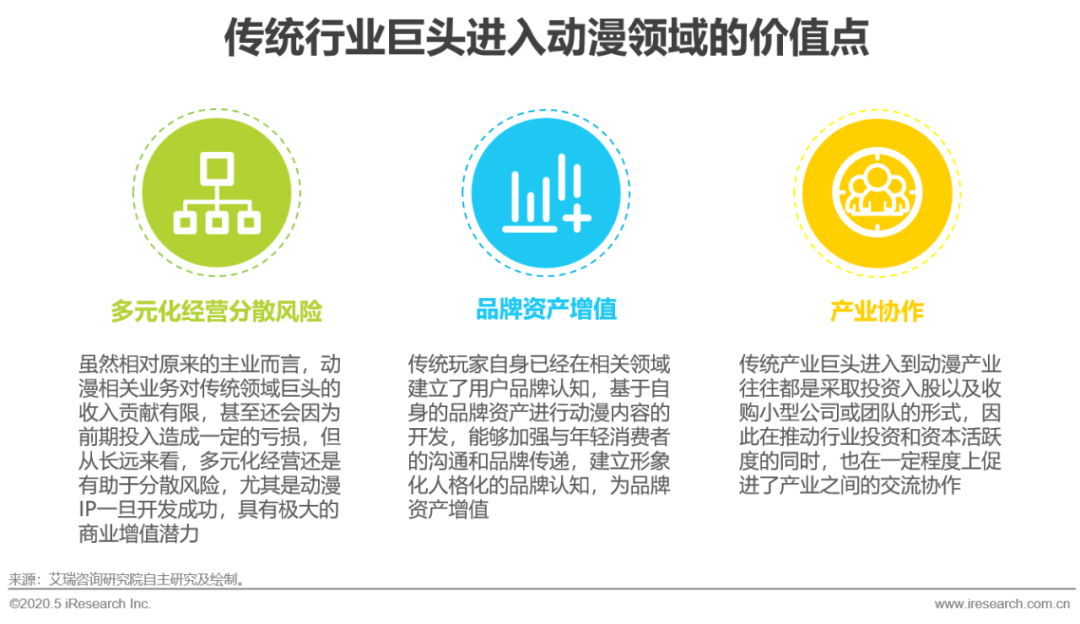

越来越多传统行业巨头成为动漫产业玩家

无论是直接涉足动漫内容的生产(食品企业三只松鼠)还是进行动漫领域的并购投资(融创文化对梦之城文化的战略控股),有越来越多传统行业巨头对动漫产业充满兴趣,少数已经成了这个领域的新玩家。尽管面临资本层面的压力,但是动漫产业在中国还远未触达天花板,因此在可预见的未来将会有更多动漫产业新玩家涌现,互联网企业、地产企业和消费品企业将是其中的重要代表。他们一方面能够取代传统资本方成为行业投资的重要参与方,纾解产业资本投入不足的压力,另一方面也会通过与动画公司合作投资作品的形式(即下订单),推动动漫内容生产的井喷和IP开发进程。

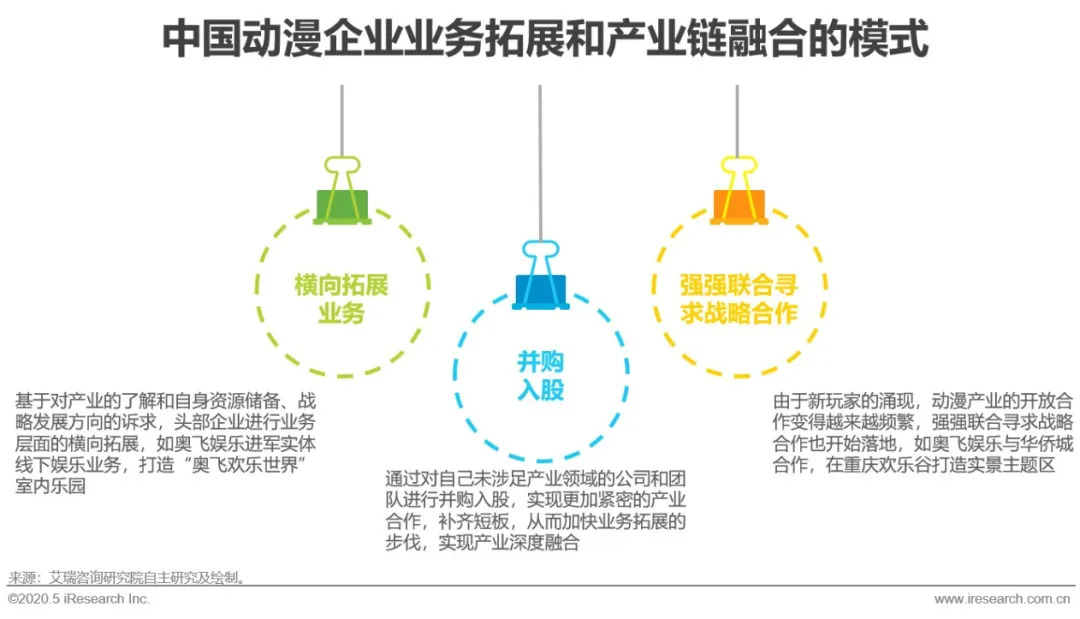

格局趋势:产业链上下游融合

业务拓展到产业链上下游领域,全产业链企业拔得头筹

中国动漫产业发展的终极目标是对标美国好莱坞,出现像迪士尼、NBC环球这样涉足产业上中下游,实现业务多元化发展的巨头型企业。因此越来越多的头部企业和明星企业不满足于只涉足单一领域,开始将业务触角向产业链上下游延伸。动画《喜羊羊灰太狼》《超级飞侠》背后的奥飞娱乐一直以衍生玩具生产为重要的盈利来源,近年来也试水主题室内游乐和主题乐园等实体领域;潮玩生产商泡泡玛特也在进行自有IP动漫内容的生产开发,动画内容制作方两点十分开始投资动漫电商、动漫内容制作技术等周边领域的公司……动漫企业业务类型的边界实际日趋模糊,开始走向融合,全产业链企业在这个过程中竞争优势被放大,拔得头筹。

内容趋势

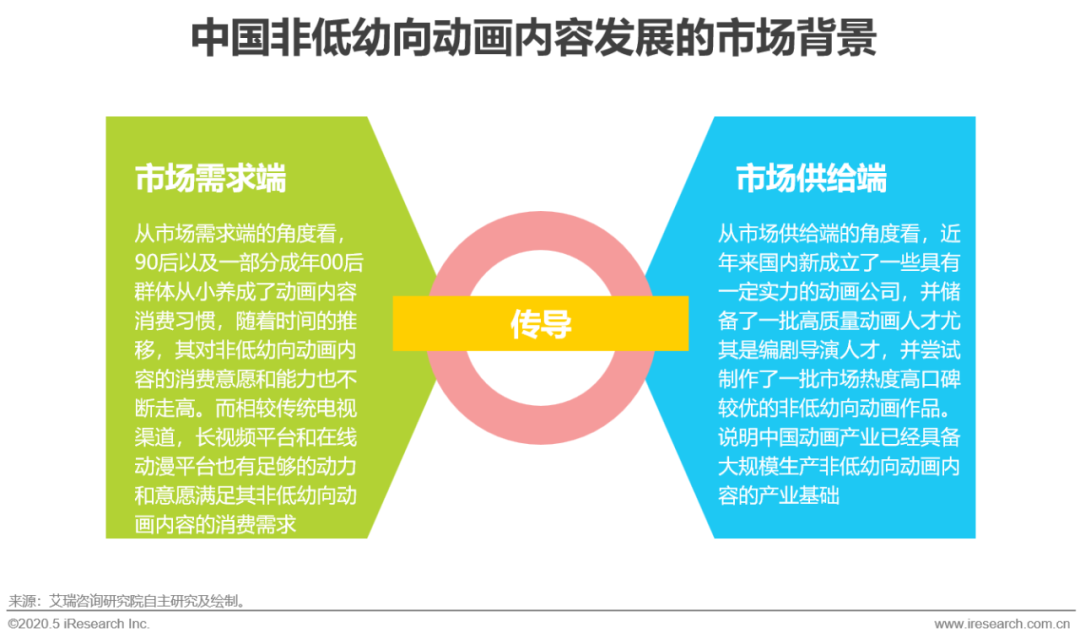

国产非低幼向动画内容将迎来新一轮增长期

由于受众群体的不确定性,内容题材上的限制和风险,非低幼向动画内容在中国的发展一直不畅,很少出现爆款作品。随着长视频平台和在线动漫平台借鉴奈飞的动画投资模式,对国产原创动画进行持续投入,直接面向动画工作室和公司合作动画项目,非低幼向动画在消费端的需求被有效传达到生产端,订单的增加有望推动国产非低幼向动画内容迎来新一轮增长周期。

技术趋势

AI算法等技术的研发将助力动漫生产半自动化的发展

如前所述,全世界正进行新一轮动画制作产业升级周期,主要目标是将人力从繁重基础的原画创作等工作中解放出来,通过技术手段减轻工作强度和劳力投入,从而实现动漫生产的半自动化。而AI算法等技术将在其中发挥重要作用,不少计算机图形学的初创公司和团队也在这一领域持续投入,有望在未来变革动画生产的方式和过程。

平台趋势

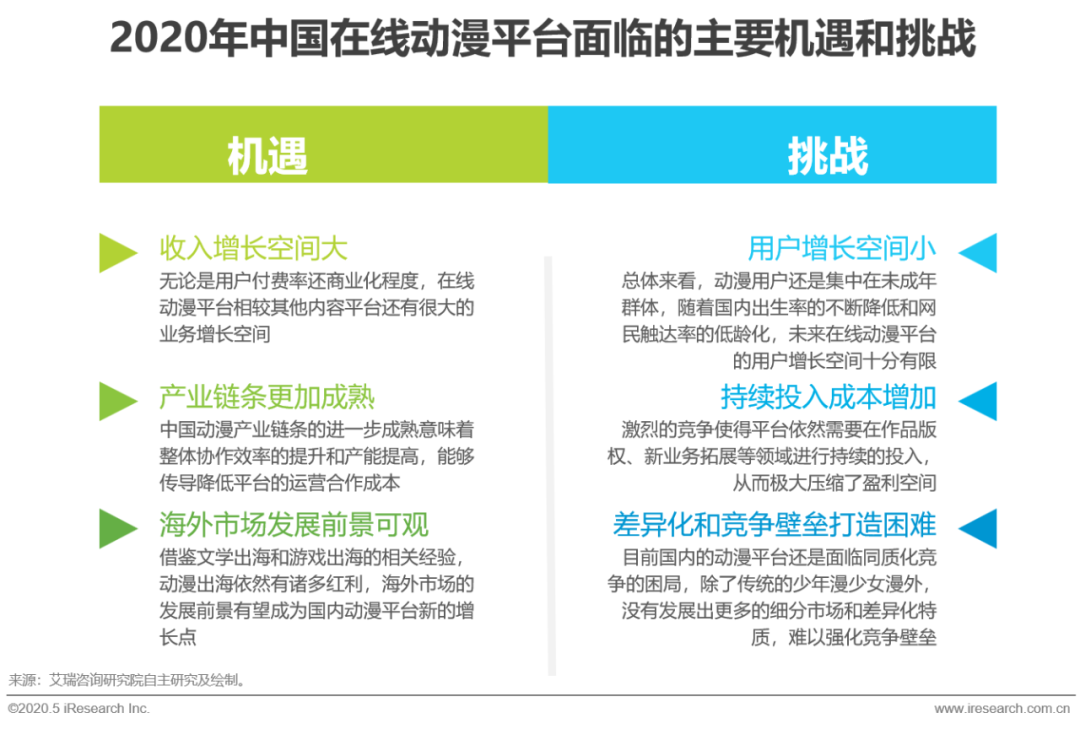

在线动漫平台逐步扭转持续亏损局面,但盈利依然面临挑战

由于用户付费和IP授权业务收入的高速增长,以及目前较小市场规模使得在线动漫平台未来依然有较大的增长空间预期,因此在线动漫平台有望逐步扭转持续亏损的局面,实现收支平衡。但盈利依然面临着多方面的挑战,包括动漫消费群体的增长空间、动画作品版权投入的增长和开拓新业务的资本投入都使得在线动漫平台未来盈利前景面临一系列的挑战。

从业趋势

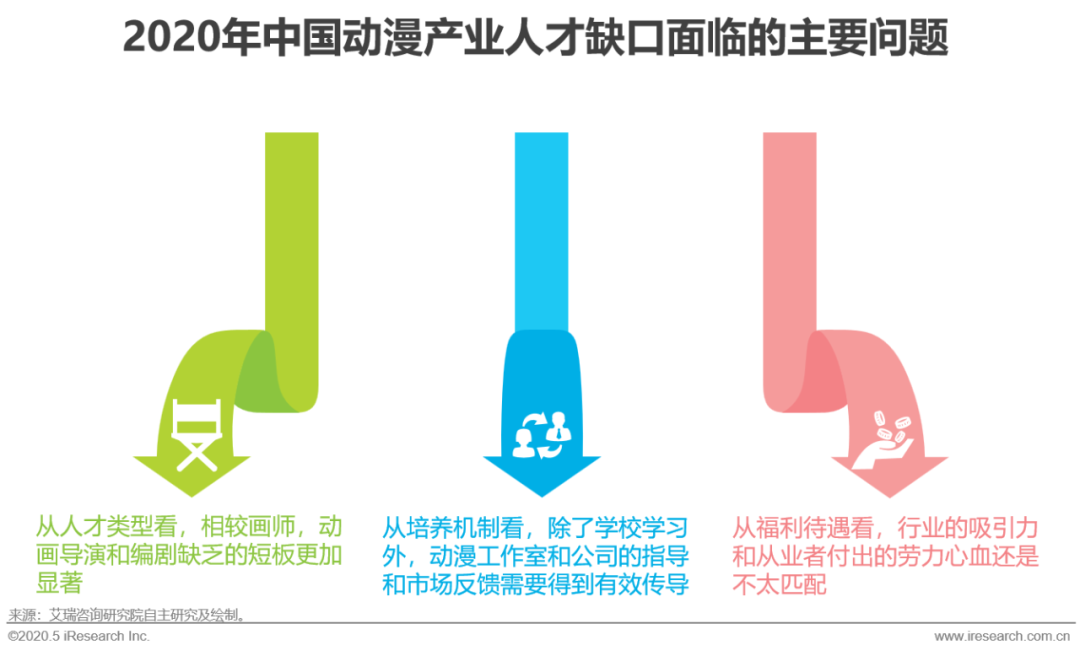

动漫产业人才缺口扩大,亟待建设全新培养激励机制

尽管2000年后中国大陆开始出现专门的动漫职业教育和本科院校,很多艺术院校也开设了动漫相关专业,但由于薪资和劳动强度的不匹配,优质人才和从业人员的不足始终是困扰中国动漫产业发展的难题。随着作品需求的井喷,我国动漫产业人才缺口恐进一步扩大,并成为现阶段产业发展的阿喀琉斯之踵。因此亟待学习日韩、欧美的相关经验,结合中国具体国情和产业需求,建设全新的动漫人才培养激励机制。

评论