文|业界风云汇

那些上午还在说美团“一夜回到解放前”的人,或许根本想不到,仅仅半天之后自己就被打脸了。

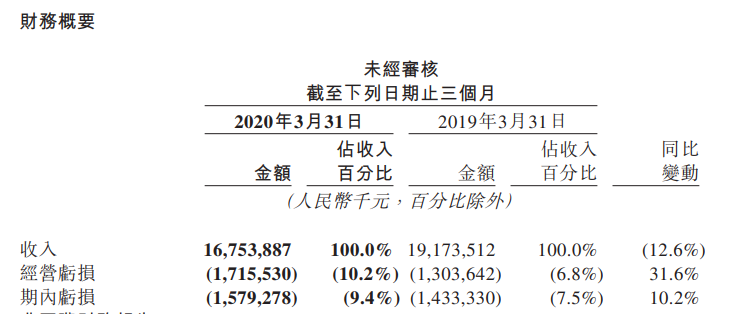

财报显示,当季美团营收167.5亿元,同比减少12.6%;经营亏损为17.15亿元,同比增长31.6%。虽然又开始亏损了,但在众所周知的原因之下,美团交上的这份成绩单还是比想象中的最差情况要好得多……

上一份财报中,美团刚刚宣布首次实现年度盈利,摆脱了此前长达9年的亏损。

此情此景,只能感叹,疫情黑天鹅是真的可怕。

不过,先别急着悲观唱衰。换个角度想一下,道家讲“祸兮福所倚福兮祸所伏”,祸福相依,疫情的带来的负面影响能否转化为正向促进?

把眼光放远,此次疫情和2003年非典一样直接驱动着消费市场的结构性改变。各行各业的经营、服务都向线上转移,这将给行业创造新的增长空间。既然目标设在未来,那么不妨就让子弹再飞一会儿。

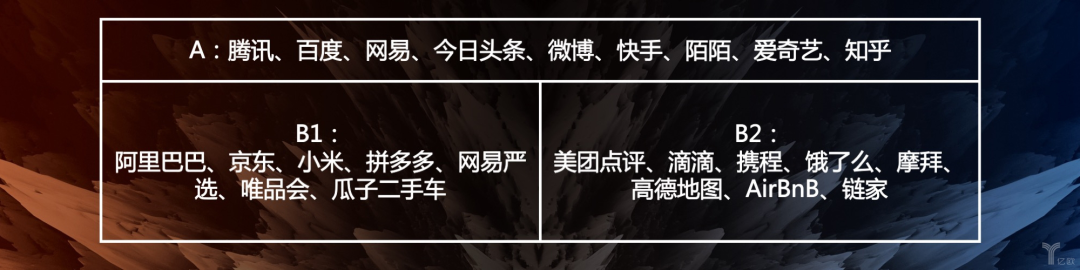

疫情下的A与B

用AB分类法对互联网企业做梳理,A类是供给和履约在线上,B类是供给和履约在线下。B类又可以分为:以SKU为中心的供给为B1和以Location为中心的服务为B2。

线上、线下根据地的差异,决定了A、B在疫情下的不同境遇。

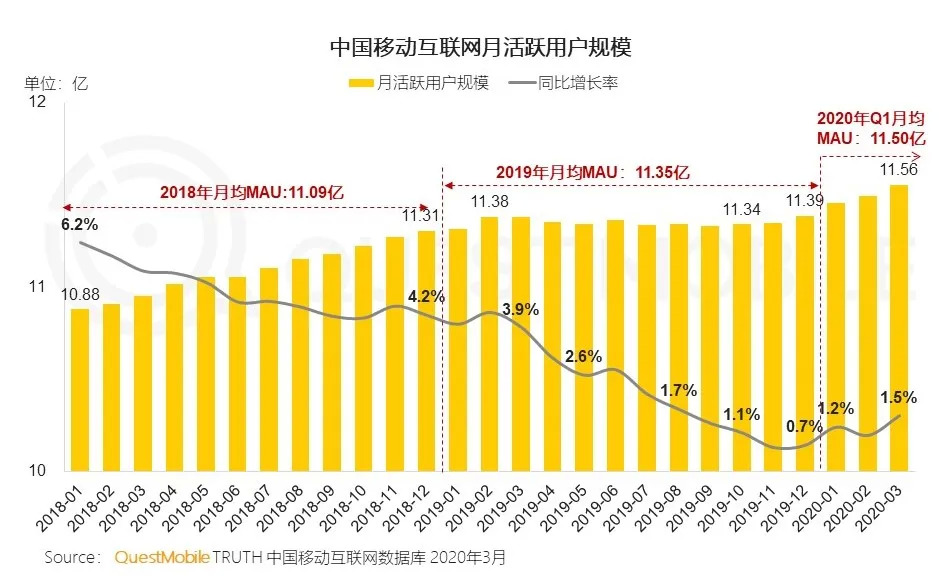

群众减少外出活动,精力和注意力向线上转移。据QuestMobile统计,2020年3月中国移动互联网月活用户突破11.56亿,第一季度月均月活11.50亿。此前2019年全年月均月活为11.35亿。月人均单日使用时长,也从去年的5.6小时增加至7.2小时,增幅28.6%。

因此,A类公司的业绩大多都走出了一条漂亮的增长曲线。比如腾讯,2020年第一季度腾讯视频订购账户增长了26%,网络游戏收入增长31%,正是因为居家期间越来越多的用户选择通过看视频、玩游戏等方式消遣娱乐。

B类公司则普遍遭受沉重打击,尤其是B2,“一夜回到解放前”的美团就是典型。

一方面,宏观环境带来的压力导致业务量下滑。疫情爆发一个多月后,中国烹饪协会发布的报告显示,78%的餐饮企业的营收损失达到100%,93%的餐饮企业选择关闭门店,其中73%的企业关闭了旗下所有门店。

旅游市场是另一“重灾区”,世界旅游及旅行理事会预测,2020年全球旅游与GDP损失将高达2.1万亿美元,7500万名旅游业者丢掉饭碗,中国市场影响最为严重,将达到2560万。

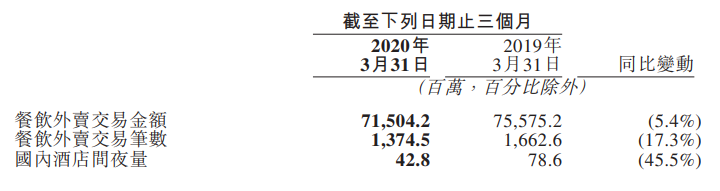

与商家、行业相互依存的平台,自然会受到牵连。美团财报数据显示,2020年第一季度公司整体收入同比减少12.6%至168亿元,主要业务板块面临严峻挑战。餐饮外卖业务交易金额同比减少5.4%至715亿元,日均交易笔数同比减少18.2%至1510万笔,收入同比减少11.4%至95亿元;到家、酒店及旅游业务收入31亿元,同比下降31.1%。

另一方面,平台的返佣、补贴等帮扶政策分担了商家的部分经营压力。以餐饮行业为例,堂食受限之后外卖几乎成了商家的唯一收入来源。为了帮助商家减轻疫情的负面影响,尽快恢复元气,美团上线了“春风行动”,推出返佣、补贴、免费流量等一系列支持措施。仅在武汉地区,美团就为商家提供免佣超3000万元。

表现在财报里,2020年第一季度美团餐饮外卖业务的变现率由2019年同期的14.2%下降至13.3%。一边收入减少,一边支出增加,美团餐饮外卖业务一季度经营亏损7090万元。公司整体17.15亿元的亏损也能以这一逻辑进行解释。

总之,疫情阴影笼罩下,供给和履约都在线上的A类企业较植根线下场景的B类企业拥有更强的免疫力。这也指引着后者向前者看齐。

从B到A的线上化

“疫情让线上服务、在线运营被消费者和商户更广泛地接受和使用,我们长期关注和探索的领域在此期间迸发出了新活力,相信这些将大大加快供给侧数字化的进程”,美团CEO王兴在解读第一季度财报时如是说道。

结合去年他在乌镇互联网大会上的发言,“需求侧的数字化逐渐完成了,但是供给侧的数字化才刚刚开始”,可以看出,处在B2类别的美团是要守住线下场景原有的优势,把行业搬到线上,从而让B类企业也树立起A类企业的优势。

转移工程大致可分为两大阶段,第一阶段以信息为主,第二阶段以服务为主。

回顾十年前的百团大战、千团大战,与美团同期创立的各大团购网站,当时拼抢的重点其实就是信息。疯狂地推把商家拉到自己平台之上,把商家信息展示给消费者,吸引消费。对于商家来说,入驻平台是多了一条线上曝光渠道,增加品牌信息的露出。

从千团大战杀出,领先优势确立。2015年,美团宣布与大众点评合作,南点评、北美团两大平台联手,信息战场的战事基本宣告结束。于是,翌年王兴便提出了“下半场”理论,称此前美团所做的主要是线上引流,帮助商户做营销,只是整个产业链最后的一小段。而下半场要做的是从上游到下游的产业互联网化,用互联网、IT提升行业的效率。

2018年底业界喊得最响的产业互联网概念,美团在2016年时就已经开始布局。把线下的服务搬到线上,也是从那时着手进行。

首先被改变的是美团最熟悉的餐饮行业。2017年下半年,美团推出餐饮开放平台,与餐饮 ERP 服务商共建良性和高效的餐饮生态系统,为线下商家提供全链条的数字化运营方案。例如通过EPR后台,商家可以完成团购验券、支付、外卖订单管理、门店管理、门店评价管理,堂食排队、点餐管理等操作。

另外,继续向上游延伸,美团对传统餐饮供应链加以数字化改造,推出快驴进货平台,为商户提供一站式食材采买,送货上门。目前,快驴进货已经在全国42座城市开放,疫情期间还上线了食材安心购、无接触配送等服务保障供应。

财报数据显示,截至2020年3月31日,美团平台活跃商家为610万,同比增长5%。餐饮只是本地生活服务的板块之一,把成功经验向整个本地生活服务行业复制,美团对行业的数字化改造涉及到其他更多的细分领域。

比如通过配送能力的开放,美团配送从餐饮外卖的配送拓展到生鲜、商超、鲜花,服务对象也从平台商家拓展到非平台商家。

万物皆可到家,既保留了原有线下供给和履约的特性,又把行业信息和服务都搬到了线上。与前文所讲的A类企业境遇类似,突如其来的疫情给美团配送业务带来利好。根据近日美团配送开放一周年发布会上透露的数字,疫情期间,美团平台生活必需品配送单量增长400%。

从信息到服务,美团用自身沉淀的技术、运力、供应链资源等赋能商家,不仅让顾客在线上看到品牌,还能享受到服务。商家只需配合做好服务的线上化,即可在美团的协助下实现数字化的交付。基于此,平台已经不再是一条营销渠道,而是数字化助手,生活服务业的新基建。

美团的子弹

财报发布前,王兴在饭否发出了一条关于亚马逊CEO贝索斯的动态,“即使是今天,绝大多数人依然低估了贝索斯。”

亚马逊的亏损,无边界的扩张,对长期主义的坚持,这很难不让人拿之与美团作对照。更巧的是,受到疫情影响,本来已经进入盈利周期的亚马逊也面临着“一夜回到解放前”的窘境。

贝索斯近期发出警告,“在正常情况下,我们会预计第二季度将实现40亿美元或更多的营业利润。但现在不是正常情况。相反,我们预计将把这笔与新冠肺炎疫情相关的40亿美元支出的全部,或许还会再多一点,花在把产品送到客户手中和保障员工安全上。”

短期的亏损是为了更好地拥抱长线增长,美团和亚马逊都是这般。

首先,扒开表面的亏损,随疫情而来的还有本地生活服务行业结构性利好。

2003年非典的造访,习惯线下消费的顾客有意地向线上迁徙,淘宝、京东从那一年兴起。今年的新冠疫情则导致更多人开始在网上享受服务,比如不再出门逛菜市场,转而在网上买菜、买水果。

美团在业绩公告中提到,“疫情促进消费者有机会意识到使用即时配送购买餐点之外的其他物品的价值和便利性,这有助于以相对较低的营销成本更好地培养消费者习惯。”不仅美团,支付宝等其他玩家也都意识到了疫情为本地生活服务行业打开的发展窗口,所以近期业内竞争异常激烈。

财报数据还显示,更多的消费者开始在外卖平台消费正餐,高价食品类别的销量不断走高,推动了美团2020年第一季度餐饮外卖订单平均价值同比增长14.4%。这也是疫情发挥的积极作用之一,平台供给结构性优化,更加多元化、高品质、高价值,也意味着更大的盈利空间。

其次,助力数字化升级,推动消费复苏,美团短期的亏损是用在了对未来的投资。

“新冠肺炎疫情给生活服务行业带来了不可避免的冲击。挑战面前,我们选择与商户共渡难关”,一系列助复苏措施落地之后,数据显示,3月最后一周,超七成商家外卖单量恢复至疫情前的60%以上,还有三成商家外卖单量完全超过疫情之前的水平;到店、酒旅领域,受消费券和“安心”系列服务的推动,全国优质商户的订单量增长达61.6%;平台“安心住”酒店商户间夜量3月底同比已恢复约九成。

此外,美团近期启动了“春风行动”百万小店计划,通过数字化助力小店实现复苏,5月首周平台上小店订单量相比2月首周增长了28倍。

美团所做的这些努力并非“不计回报”,但回报是基于商家复工复产,消费复苏的行业繁荣。耐心耕耘赛道,耕耘过程中自身成长为超级平台。对未来的投资,未来自然会有回报。

综上,尽管第一季度业绩重返亏损,但美团依然被投资者强烈看好。摩根士丹利、高盛、中信里昂均发布研究报告,报告中表示维持“买入”评级并调高其市场目标价。并且,财报发布之后美团股价应声而涨。5月25日收盘股价涨6.16%至125.8港元,5月26日再涨10.41%至138.9港元,其市值首次突破千亿美元大关。

对未来有信心,对现在有耐心,那么不妨让子弹再飞一会儿。

评论