随着首次公开发行股票招股说明书,四川郎酒股份有限公司(以下简称“郎酒股份”)上市计划再进一步。通过翻阅资料记者发现,早在2007年郎酒股份便开始征战IPO,时隔十余年仍为成功上市。在十年上市路的背后,难掩郎酒股份终端价格混乱、倒挂价格严重、商标纠纷等顽疾。对此,中国食品产业分析师朱丹蓬向界面新闻记者指出,虽然郎酒股份体量处于行业中等,但是从终端市场价格混乱,压货等问题来看并不健康,且含金较低。郎酒股份内部从产品、渠道、客户以及团队都存在一定问题,若未来不能妥善处理,上市仍存在牵绊。

13载艰辛IPO

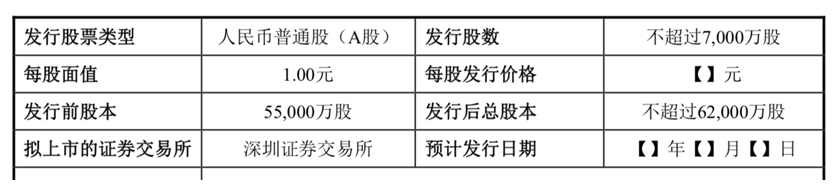

在2007年首次提出冲击IPO后,郎酒股份的“上市梦”一做便是13年。在国台酒业提交招股说明书后,6月5日,证监会网站发布了郎酒股份首次公开发行股票招股说明书。据悉,郎酒股份本次拟赴深交所发行不超过7000万股人民币普通股,发行前实际控制人汪俊林合计持股76.70%,发行后郎酒股份总股本由5.5亿股增至6.2亿股。

界面记者通过翻阅资料发现,郎酒股份此次申请IPO上市并非首次。

早在2007年,郎酒股份便启动IPO上市计划,并成立了郎酒股份有限公司。但由于业绩情况以及自身规模等问题,郎酒股份上市计划被叫停。

时隔两年之久,2009年8月,郎酒股份再次高举上市大旗,但商标归属权问题成为拦路虎,最终导致上市计划无疾而终。

尽管目前郎酒股份独占商标许可使用权,但却仅持有“郎”牌商标所属公司80%股权 。根据招股说明书显示, 古蔺县久盛投资有限责任公司(以下简称“久盛投资”)为“郎”牌商标持有主体,目前共持有532项“郎”相关境内商标和24项中国港澳台地区及境外注册商标,公司法定代表人为汪俊林,其中,郎酒股份持股80%,古蔺县国有资产经营有限责任公司持股20%。在商标使用权方面,根据郎酒股份与久盛投资签署的《商标许可使用合作协议》,约定久盛投资将“郎”牌商标独占、有偿许可郎酒股份使用,期满自动延期,郎酒股份按双方约定每年向久盛投资支付商标使用许可费。

对此,业内人士指出,目前郎酒股份仅持有“郎”牌商标所属公司80%股权,或将为上市埋下隐患。

根据招股说明书显示,募集资金将主要用于扩大白酒产能等项目。据界面记者了解,目前郎酒酱香型基酒产能1.8万吨,产能利用率已达94%,本次募投项目预计新增产能2.27万吨,加上吴家沟等其他在建项目,酱香基酒整体产能将超过5万吨;浓香型基酒已建成产能1.8万吨,募投项目建成后将超过5万吨。

公开资料显示,在基酒储存上,2017至2019年,郎酒股份酱香型和浓香型基酒的期末余额分别为50.37亿元、57.49亿元、68.02亿元。

价格顽疾未解

在持续推进上市计划的背后,难掩郎酒集团终端价格混乱,甚至出现价格倒挂的顽疾。

近日,界面记者走访了北京部分终端市场发现,红花郎价格不同渠道价格差破百元。记者相继走访了西红门、西单以及十里堡附近的烟酒店发现,红花郎10售价在350元至458元不等,根据购买数量还会有相应折扣。对此,某烟酒店店员向记者表示,目前红花郎10销量并不很好,大多数消费者选择酱酒还多以茅台系列酒为主。

据界面记者了解,价格乱象问题已长期困扰郎酒。去年6月,网传郎酒内部《关于京东、天猫等部分经销商破价违规的处理通报》显示,部分经销商出现了严重的线上破价违规行为,对市场造成了恶劣的影响。按照相关规定,对部分经销商渠道进行处罚。对于该通报,郎酒股份发表声明称,“关于郎酒处罚破价经销商和电商平台”报道所提及的文件和内容系综合渠道事业部擅自决定,起草文稿未经公司同意和盖章发出,郎酒规定所有对外文件均须经公司审核同意并加盖公章方为有效,公司知悉后,否决了事业部的错误做法。对此,业内人士指出,在自摆乌龙的背后,也进一步坐实了郎酒价格混乱的症结。

对此,酒业从业者指出,郎酒价格终端市场价格乱象,甚至价格倒挂现象较为严重,究其背后原因,主要系于过度涨价所致。

去年至今,郎酒涨价动作频繁。2019年1月,郎酒销售限公司发布关于奢香藏品的提价通知,9款产品调整了出厂价和零售价;6月,郎酒宣布青花郎产品的出厂价上调79元,从780元拟提至859元;8月,郎酒销售公司上调了红花郎的出厂价,39度、44.8度以及53度的红花郎,出厂价在原有价格基础上每瓶上调49元,而1650ml的53度大红花郎,幅度更大,上调169元;12月,青花郎出厂价进一步上调50元至909元,烟酒店供货价为890元,团购最低成交价位920-980元。

对于涨价,郎酒股份董事长汪俊林曾公开表示,青花郎的价格其实不是企业来决定的,而是市场、消费者决定的。

但在记者走访陶然亭附近的商超发现,尽管店内有红花郎、青花郎产品,相较于其他品牌产品,郎酒产品较少。另外,该店店员向记者指出,青花郎以及红花郎在该商超中销量并不好,同等价位消费者更青睐汾酒。

除线下终端渠道外,记者还在线上渠道发现,售价为1129元的53度青花郎月销量仅为19笔,售价为399元的53度红花郎10销量仅为17笔,售价为709元的红花郎15销量近45笔。与同等价位的汾酒相比,售价为468元的53度青花20汾酒月销为145笔,售价为828元的53度青花30汾酒月销为190笔。

融泽咨询酒类营销专家刘晓威指出,郎酒股份现在面临的销售价格倒挂等市场营销层面问题,虽然不会成为上市的关键因素,但会影响投资者信心。

导致价格倒挂的原因之一,是郎酒股份不断向经销商压货所致。近日,界面记者采访了部分经销商发现,目前郎酒集团对经销商压货现象仍较为严重。

某经销商向界面记者表示,目前市场仍存在厂家向经销商压货行为,但对于经销商而言敢怒不敢言,已经习以为常了。压货的部分只能靠终端慢慢消化。

骨感的营收数据

尽管已成功递交招股说明书,但郎酒股份的上市之路仍面临着自身业绩增速放缓、市场份额受挤压等阻碍。

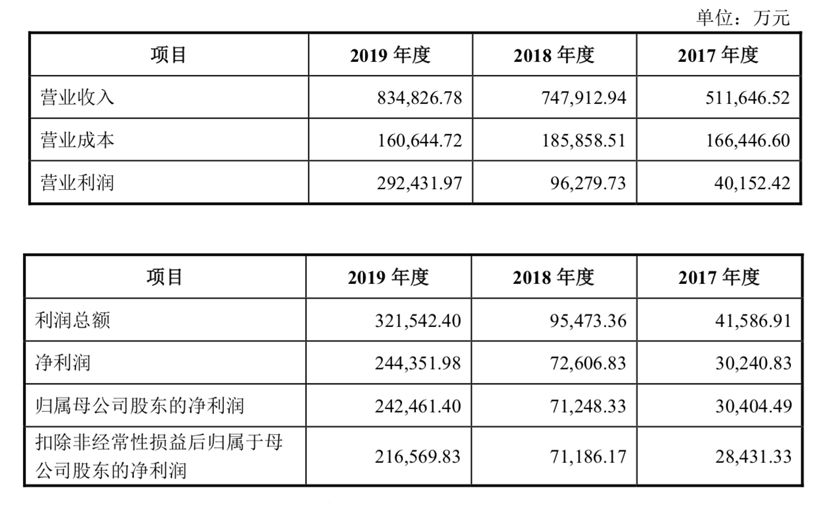

根据招股说明书显示,郎酒股份公布了2017年至2019年营收以及净利情况。数据显示,2017至2019年,郎酒股份营业收入分别为51.16亿元、74.79亿元、83.48亿元,其中2018年及2019年增速分别为46%和12%;净利润分别为3.02亿元、7.26亿元、24.44亿元,其中2018年及2019年增速达140%和237%。以2019年白酒上市公司业绩为准,郎酒股份营收位列牛栏山102.89亿元之后,排名第7;净利位居泸州老窖46.42亿元之后,排名第5。

另外,值得注意的是,今年1月郎酒集团董事长汪俊林在四川省泸州市召开的白酒产业高质量发展推进大会上表示,2019年,预计郎酒实现营收120亿元到130亿元,2020年销售收入过150亿元。对于业绩呈现大幅度缩水46亿元,郎酒集团董秘办在接受界面记者采访时表示,公司处于静默期,以公开资料为准。

对此,刘晓威指出,郎酒股份营收增幅已经出现大幅下滑,2019年度净利润呈现爆发式增长。对上市后的郎酒来说,能否实现营业收入、净利润的高速增长将成为考验。

除自身业绩略现骨干外,郎酒股份也一度陷入酱酒追赶赛之中。其中,不乏为争酱酒第二股提前一步递交招股说明书的国台酒业,以及在茅台庇护之下另辟蹊径的习酒。

在业绩方面,郎酒股份面临着习酒的紧追不舍。去年提出终止上市的习酒,在这场份额争夺战中,成为郎酒股份最大劲敌。据界面记者查阅资料发现,2016年至2019年,贵州习酒分别实现销售收入约为25.66亿元、35.78亿元、56亿元、79.8亿元,同比增速则分别为25%、39%、81%、40.69%。另外,从产品方面来看,2019年,贵州习酒核心大单品窖藏系列销售收入超40亿元,同比增长高达55.64%,占整体销售额的53.10%。

在上市进度上,郎酒股份又受到国台、金沙等品牌的步步紧逼。据界面新闻记者了解,5月25日,证监会网站发布了国台酒业首次公开发行股票的招股说明书。对此,业内人士指出,从体量来看,郎酒股份远远大于国台酒业,但由于动作慢半拍,使得郎酒股份不得不面临与国台酒业的时间之争,极有可能错失酱酒上市公司第二把交椅。

对此,业内人士指出,无论郎酒股份是否能于今年顺利上市,都将面临较为严峻的市场形势。酱酒市场份额恒定,在在习酒、国台以及金沙不断抢占市场的同时,留给郎酒的增长空间已逐渐被压缩。因此,上市之后,如何长远发展,抢占更多市场发展空间,则成为摆在郎酒面前的又一难题。

评论