文|市值观察 Roy

编辑| 小市妹

6月22日,创业板试点注册制首批受理企业名单公布,北京点众科技股份有限公司成为了“幸运儿”之一,如果能顺利过会,点众科技将成为继中文在线、平治信息、掌阅科技、阅文集团之后,国内第五家上市的数字阅读企业。

然而,作为曾经的“优等生”,点众科技并没有跟上数字阅读市场“跑马圈地”的发展节奏,虽然近些年的营收和净利润持续增长,但在关乎未来的流量、版权等关键领域的竞争却落入下风,掉出第一梯队已成不争的事实。

这样的点众科技真能得到创业板投资者的认可吗?

背靠移动好“乘凉”

“背靠大树好乘凉”,对早期的点众科技来说,中国移动就是其背后的大树。

点众科技于2011年成立。彼时,公司创始人陈瑞卿的资源对点众科技的发家起到了至关重要的作用。

早在2000年,在互联网行业打拼多年的陈瑞卿选择加入中国移动的控股子公司卓望控股集团,出任旗下卓望数码技术有限公司副总裁,负责中国移动的部分运营工作。

到了2011年,陈瑞卿出任卓望集团营销支撑事业部总经理,并成为中国移动旗下“移动梦网”业务的主要负责人之一,负责该业务的整体规划、标准制定、产品设计和研发、平台建设,陈瑞卿也成为了点众科技与中国移动的连接点。

在卓望工作多年,陈瑞卿不仅收获了业绩和声望,更收获了中国移动的信任。

早期的点众科技成为中国移动旗下的咪咕数媒的重要分销渠道。在这一模式下,点众科技在旗下的APP上推广咪咕数媒的书籍,用户通过话费支付的方式购买数字阅读内容,而点众科技则向中国移动收取相应的服务费。

在那个智能机仍未完全普及、流量仍然昂贵的时代,能够和中国移动搭上线,不仅意味着点众科技拥有了流量的“护城河”,中国移动更是为点众科技带来了实打实的营收来源。

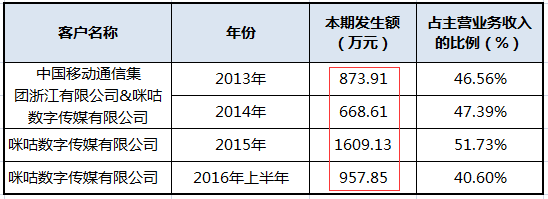

数据显示,2013年至2016年,来自中国移动的收入分别达到873.91万、668.61万、1609.13万、4864.6万,在点众科技总营收中的占比均超过40%。2015年时,点众科技净利润突破千万,一度成为国内数字阅读市场的领跑者,陈瑞卿也正式从幕后走向台前,出任点众科技的董事长和总经理。

而对点众科技来说,高度依赖中国移动并非长久之计,前者的分销渠道地位并非不可替代。2016年,点众科技开始着手建设自有书库,“自谋出路”。

数字阅读的红海时代

随着腾讯(阅文集团)和阿里(阿里文学)等巨头的加入,加速了数字阅读市场竞争分化的节奏。在同其他数字阅读平台竞争的过程中,点众科技疲态尽显,逐渐掉队。

在点众科技最新的招股说明书上,市场竞争的风险就被列为了经营风险的首位。

招股说明书:

随着业务规模迅速扩张,公司进一步面临着数字阅读行业市场中对流量入口、优质内容等资源的激烈竞争,该等因素是影响企业维持用户黏性和盈利能力的重要因素。点众科技作为独立运营的新兴企业,不具备互联网巨头企业的资金实力与流量入口,对于企业的发展战略及经营效率提出更高挑战。

此外,行业内公司开始出现利用免费模式抢夺流量的情形,短期内将对付费阅读形成一定冲击。如公司无法有效制定及实施后续发展规划,则可能在激烈的市场竞争环境中承压,进而影响公司的市场份额及经营业绩。

经过连续三年近20%的增长后,数字阅读市场整体规模的增长速度已经放缓,2019年,数字阅读市场整体规模为288.8亿,同比增长13.5%。

为了能获得更多用户,在激烈的市场竞争中占据一席之地,点众科技不断加大在应用市场、新媒体等推广渠道的投入,根据其最新的招股说明书,2017年至2019年,点众科技的渠道推广成本分别为16,244.69万元、30,073.62万元和60,683.12万元。

持续大规模的渠道推广投入像“兴奋剂”一样,刺激着点众科技的流量和营收,也带来了不小的负面影响——点众科技的盈利能力持续衰退,毛利率连年下滑,2017年-2019年分别为35.11%、26.64%和20.91%。事实上,点众科技在渠道推广上的大笔投入并未改变其“掉队”的局面。

根据易观最新发布的《中国移动阅读市场年度综合分析2020》,点众科技主打产品——快看小说,其用户规模数据已掉入第三梯队(500-2000W),距离第一梯队(5000W以上)的QQ阅读、掌阅、米读小说等有着不小的差距。

在业内人士看来,如今国内的数字阅读市场,已经进入到存量博弈的阶段,优质版权的数量以及版权的内容是企业吸引用户、提升用户黏性的核心要素。

相比于渠道推广方面的“重拳出击”,点众科技在版权采购方面显得唯唯诺诺,2019年全年的版权成本仅为1.04亿,不足渠道成本的1/5。

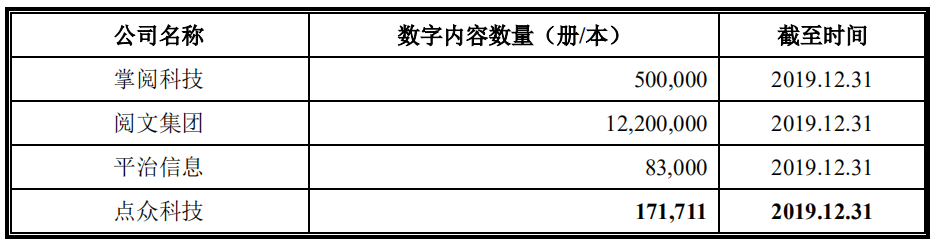

与阅文、掌阅相比,点众科技的差距十分明显。从内容数量来看,阅文拥有1220万部原创文学作品,掌阅的数字图书版权也达到50万册,而点众拥有版权的数字图书版权仅为17.1万册。

对于点众科技来说,在正在成为红海市场的数字阅读行业,如果缺少腾讯、阿里这样的互联网巨头在资金、流量和资源上的扶持,其发展的想象空间似乎变得“肉眼可见”。

点众科技上市后能改变什么?

根据点众科技公布的未来发展规划:将以点众快看阅读平台为基础,围绕互联网数字阅读服务、版权运营、增值业务三大业务板块,横向上做宽做广,纵向上做深做厚,形成三大业务板块既能独立发展,又能相互促进,共同支撑点众科技持续稳定的发展。

虽然说是阅读服务、版权运营、增值业务三大业务板块,但在实际的业务经营中却是另外一幅景象。

以付费阅读模式为基础的在线数字阅读业务常年占据点众科技营收的九成以上,数据显示,2017年-2019年,其数字阅读服务占主要营收比例分别为96.16%、94.27%、94.91%,版权运营和增值业务所带来的收入仅维持在5%左右的比例。

而未来网络文学平台的增量衍生主要依靠优质IP的运营。网文IP的实质是指拥有一定价值基础并且有能力超越媒体平台进行多种形式开发的优质内容版权,其开发形式包括影视、游戏、动漫、手办等衍生品。

也就是说,对于点众科技这类数字阅读平台来说,提升版权运营能力是未来实现爆发式增长的核心动力。

以阅文集团为例,根据2019年报,阅文集团总收入83.5亿元,同比增长65.7%,其中,版权运营收入44.2亿,同比增长341%,成为其第一大收入支柱,推动了资本市场对阅文集团的关注和预期。

和阅文集团相比,版权数量本就有限的点众科技由于缺乏版权运营的经验,沉淀下来开发优质IP或还有很长的路要走。

点众科技对于自己的战略也非常明确,会加大对版权方面的投入。根据其最新的招股说明书,点众科技此次拟募资6.27亿,主要用于三个方面:阅读技术平台升级优化项目、内容资源库升级项目以及补充流动资金。

但是,在当下的数字阅读市场中,已逐渐呈现出“马太效应”,阅文集团、阿里文学、掌阅科技等头部机构对于市场份额的蚕食不断加速。

对缺流量、少版权的点众科技来说,即便在创业板成功上市,虽然可以继续买流量“输血”,但却很难一时半会提升版权运营的能力,而这或许便是很多资本不看好点众科技的原因之一,毕竟在我国的股市,价值投资正成为主流。

评论