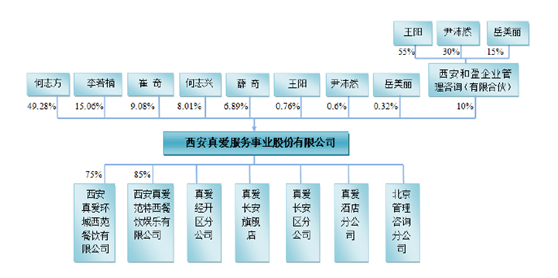

看多了“昆凌谈产后生活”“周董小公举心爆棚”这类新闻之后,是时候来看看周杰伦小公举的投资版图了。早就知道周杰伦在台北等地广开餐饮公司,却不知道周董也已经把触角伸向了内地。西安真爱服务事业股份有限公司(下称西安真爱)11月刚向股转中心提交挂牌申请,周杰伦的名字就出现在西安真爱一家子公司的董事席位

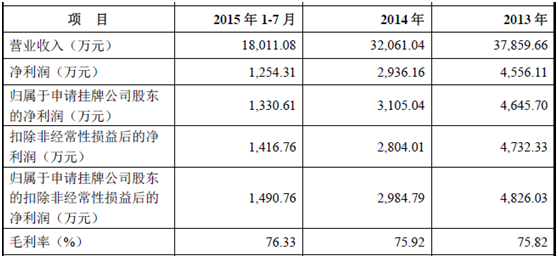

西安真爱成立于2003年,主营业务包括水疗SPA、餐饮以及KTV三类。近年来资本市场对于餐饮服务业向来不太待见,其原因无非就是现金结算,收入不好准确估量等原因。西安真爱近两年收入以及利润发展并不如预期,且有收入下降的趋势。其2013年全年收入为3.7亿,而2014年收入仅为3.2亿,降幅约15%;将2015年1-7月的收入折算至全年约为3.1亿,降幅为3%。连续两年的收入以及净利润连续下降,这对于一家公司而言并非一个好现象。

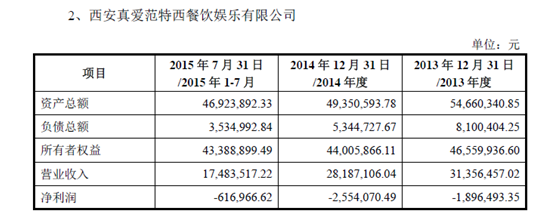

来看周董和这家公司有点什么关系,西安真爱的组织架构中有六家子公司中,周杰伦出资750万人民币获得西安真爱范特西餐饮娱乐有限公司15%的股份,因此也和这家公司扯上了关系。但是很不幸的是,查看这家公司的经营情况后,也只能用惨淡来形容。公司连续三年的收入下降,净利润连续亏损,当然主要还是由于大环境导致,原来以公务、商务接待消费为主的高端特色餐饮业务下降,导致收入出现下滑。“小公举”也救不了自己参股的公司收入下滑的窘境。

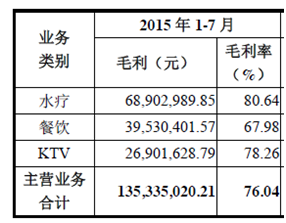

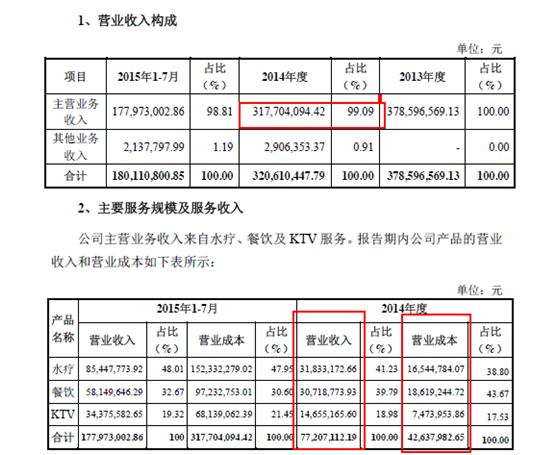

当然西安真爱的业绩也在持续下滑。从收入占比来看,这家公司营收中水疗以及餐饮的收入占比为80%以上;整体毛利率维持在75%左右,其中水疗业务的毛利率更是高达80%以上。成本中已然包括了人工、直接原材料等费用,导致利润为负的主要原因还是职工薪酬、租赁以及水电费的销售费用,2013-2015年7月销售费用占收入比重分别为41.45%、40.25%、35.00%。从相关财务数字来看,西安真爱的成本控制也并非很好,2014年收入下降15.32%,同期销售费用仅下降2.60%。在成本控制方面公司尚需加强监控。

其实,这并不是西安真爱与资本市场的第一次接触。早在2008年,西安旅游(000610.SZ)就已经尝试增发收购西安真爱,但由于“不能取得西安市政府相关部门的批复”而宣告重组失败。当时有何原因尚不得而知,不过可能与公司的主营业务(SPA、KTV)等不无关系。

最后,不得不说下西安真爱的招股说明书,错漏百出,收入成本的数据前后矛盾。西安真爱的主办券商是西部证券股份有限公司,担任审计业务的会计师事务所是信永中和会计师事务所(特殊普通合伙)。至于其错漏百出的报告……

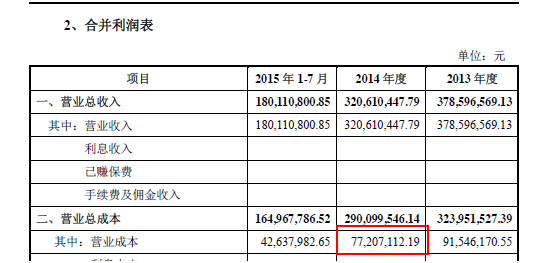

如图所示,报告书第68页的收入成本前后不一致,与第166页的合并利润表数据又前后不一。将收入以及成本的数据颠倒列示,这样的错误在这份报告中并不少见。

评论