界面新闻记者 |

此次经济危机、油价崩盘,源于小小病毒。

小小病毒肆虐全球,各行各业深受影响,石油行业首当其冲。油价崩塌后,大国之间围绕石油的大战并未消停。蛋糕更小,争夺更加激烈也更加惨烈。

国家如何在大国竞争中从容应对,化危为机,为未来发展奠定基础?

企业如何在枪林弹雨中保持实力,抓住机会,在下一个复苏浪潮中异军突起?

本文是《石油大战:阴谋笼罩?》、《石油大战:大国博弈》以及《石油大战:谁是赢家》三篇文章的继续。希望抛砖引玉,与大家共同研究和探讨。

何为石油危机?

何为危机?即面临危险、祸害的时刻,构成国家、组织或个人生死攸关、利益巨大损失的转折点或分岔口,必须快速决策并采取措施。

何为石油危机?它是全球经济、各个国家、组织和企业等受到石油价格的剧烈波动所产生的经济危机。油价暴跌会产生经济危机,暴涨也同样产生经济危机,暴涨暴跌与经济危机相伴相生。

迄今为止的所谓“三次石油大危机”,都是由暴涨引发的经济危机,无一不是由石油输出国组织(OPEC,下称欧佩克)发起。

1960年9月,由沙特牵头若干产油国成立了欧佩克,正式成为控制全球石油产量和价格的寡头垄断组织。

1、第一次危机(1973年):1973年10月,第四次中东战争爆发,为打击以色列及其支持者,欧佩克中的阿拉伯成员国宣布收回石油标价权,将其积沉原油价格从每桶3.011美元提到10.651美元,触发二战之后最严重的全球经济危机。持续三年的危机中,美国工业生产下降14%,日本下降20%,波及所有工业化国家。

2、第二次危机(1978年):1978年底,全球第二大石油出口国伊朗亲美国王巴列维下台,政局动荡,同时爆发两伊战争,引发第二次石油危机,全球产量从每天580万桶降到100万桶,油价暴涨,从1979年初的每桶13美元涨至1980年的每桶34美元,导致发达经济体全面衰退。

3、第三次危机(1990年):1990年8月,伊拉克入侵科威特,导致海湾战争,伊拉克遭受国际制裁,原油供应中断,国际油价急升到每桶42美元的高点,发达经济体加速衰退。

此外,2003年以色列与巴勒斯坦暴力冲突,中东局势紧张,造成油价暴涨,对全球经济造成严重冲击。

三次石油价格暴涨引发的全球危机,实际上是石油输出国组织与石油进口国之间的直接博弈,通过冲击全球经济,实现石油输出国组织期待的利益新格局和全球新均衡。

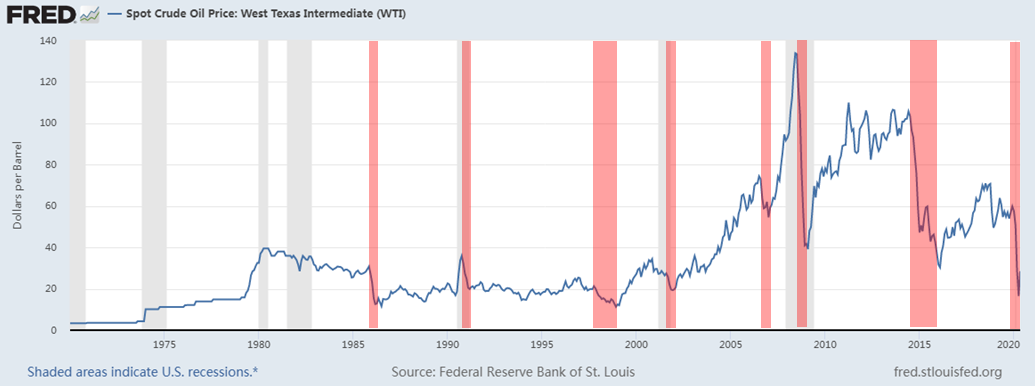

油价能暴涨,也能暴跌。最近40年来,油价发生了八次暴跌。

1、1985年11月至1986年3月,最大跌幅67.15%。暴跌原因:当时国际石油市场持续处于供过于求的状态,尽管沙特在市场需求疲软时选择了削减产量来支持价格,但无法获得其他产油国跟随,于是单方面宣布降低售价,向市场疯狂“倾销”原油。

2、1990年10月至1991年2月,最大跌幅56%。暴跌原因:海湾战争达成停战协议,石油供给恢复。

3、1997年1月至1998年12月,最大跌幅61%。暴跌原因:亚洲金融危机爆发,全球经济增速骤降,引发石油需求下降。

4、2001年9月到2001年11月,最大跌幅40%。暴跌原因:互联网泡沫破裂, 9.11事件突然爆发,全球经济增速放缓,叠加欧佩克增产,全球市场供过于求。

5、2008年7月至2008年12月,最大跌幅75%。暴跌原因:次贷危机爆发,主要经济体经济增速降至负值,全球原油需求连续两年负增长。

6、2014年6月至2016年1月,最大跌幅76%。油价暴跌原因:页岩油产量迅速增长,欧佩克试图通过增产打压页岩油产业,全球供需宽松。

7、2018年10月至2018年12月,最大跌幅41%。暴跌原因:中美贸易争端升级,贸易战一触即发,避险情绪促使投资者离场。

8、2020年1月至4月,WIT创历史地出现“负油价”。暴跌原因:新冠疫情引发需求端萎缩,俄罗斯与沙特等产油国在进一步联合减产发生分歧,欧佩克+成员纷纷宣布降价增产。

历史上,油价大跌的直接原因都是全球经济衰退、经济危机或金融危机,原油需求出现明显下降。全球需求疲软传递到供给端,引发石油生产国之间的博弈。需求国,特别是需求大国,经常乘人之危,转危为机。

产油国如何应对?

石油市场是一个全球性的市场,也是一个全球性的江湖。这个市场越来越全球化、越来越一体化。经过一百多年的江湖恶斗,江湖盟主不断变迁,江湖规矩则逐步稳定。

在这种“看得清”又“看不清”的江湖,产油国如何制造危机,利用危机,化危为机?

产油国政府之所以能够掌控该国石油产业,主要原因在于这些国家的石油产业大多为国家石油公司掌控,而国家石油公司由政府控股、顺从政府意志,接受政府监管。

上世纪三四十年代开始,经历各种民族运动和斗争,通过包括强制征收、联合经营、购买股权、成本补偿等各种方式,产油国逐步挤出本国内的国际石油公司(International Oil Company, IOC),将国际石油公司在本国的石油产业国有化,组建国有公司。迄今为止,相比40多个产油国,国有石油公司(National Oil Company, NOC)有超过70家。

显然,国家与国有石油公司在对外方面利益是一致的,产油国政府联合国有石油公司积极应对国际市场的变化,以最大化国家利益。

产油国的问题所在:

1、永恒目标:高价售油,赚取更多的收入和利润;

2、制约条件:自然资源、产油成本、投入预算、产油数量、储油能力、增长潜能等;

3、坚守底线:保持国家或政权稳定,所谓“匹夫无罪,怀碧其罪”。

在以上的认知下,产油大国的策略一般是:

联合周边产油国组成联盟,做盟主。产油大国不希望石油市场是一个完全竞争的市场,做了盟主,立了盟规,就可以决定产量和价格,从而有资格做成石油江湖的寡头,实现寡头垄断。为此,产油大国必然选择:

1、与其他大国或盟主既合作又争斗。合作是为了制造供应紧张和恐慌,达到更高的垄断,攫取超额利润;争斗是为了更多的市场份额和更多的“分赃”;

2、与进口大国保持密切关系,不至于在产油国之间争斗中失去主要市场;

3、与军事强国保持稳定关系,在国家内部权力斗争和周边国家军事威胁下,必须有村里的“恶霸”做保护伞。

产油小国的最佳选择是跟随,跟随盟主,搭便车。如果盟主实力不济,军事薄弱,难以保护其政权和核心利益时,产油小国也需要交“保护费”,投靠村里的“恶霸”,科威特战争就是典型案例。

产油小国在石油江湖上风雨飘摇,更需要国际市场大买家的长期照顾,需要牺牲部分利益长期捆绑需求大国,以避免市场下挫时流离失所。

在历次发起石油价格暴涨,并引起的全球经济危机中,沙特及其牵头的欧佩克取得了预想的成功,其他产油大国和小国也弹冠相庆,深受鼓舞。这是迄今为止组织最成功的国际寡头之一,可以漠视任何国际贸易规则,只是屈服于政治强权和军事强国,受村里的“恶霸”震慑。

石油价格暴跌,往往不是全球经济危机的缘由,而是经济衰退和经济危机的后果。

石油价格疲软,有利于需求国经济重振,有利于全球经济恢复,但产油国及石油巨头难以容忍。联合减产、提高价格,自然成为产油国和石油巨头企业的选项。

石油价格长期疲软,必然导致一些产油国收入暴跌,财政亏空,经济崩溃,政权不稳。

一些石油资源型国家,已经提早升级、扩张、延长其产业结构,不再单一或主要依靠石油出口,以应对石油价格暴跌的窘境。这些年来,比较成功的国家有阿联酋、厄瓜多尔和挪威等国。

消费国如何应对?

随着汽车产业的兴起,上世纪二三十年代开始,美国及欧洲各国逐步变成了石油消费大国和进口大国。至上世纪七十年代,美国石油的对外依存度达36%,欧洲主要国家均超过90%。其中,英国达98%、法国99%、西德93%、意大利99%等。

虽然美欧石油对外依存度很高,但在上世纪六七十年代前,全球石油资源主要掌握在美欧控制的国际石油公司,即IOC手中。

1928年9月,全部源于美欧发达国家的世界七大石油公司签订了《阿区纳卡垦协定》,在此基础上,形成了国际石油垄断组织。这七大公司也被称为“石油七姐妹”,即新泽西标准(之后的埃克森)、纽约标准(之后的美孚)、加州标准(之后的雪佛龙)、德士古(德克萨斯)、海湾、壳牌和BP。

它们通过协定和补充协定,规定各公司的石油生产和销售限额,划分全球势力范围,控制全球石油核心资产,巧取豪夺全球石油资源,维护国际垄断价格,赚取全球性的垄断利润。1969年,它们的石油产量占当时整个市场经济世界的60%以上。

石油生产国的主要资源被“石油七姐妹”所掌控。美欧作为全球最大的石油消费国和进口国,通过其掌控的IOC,控制全球石油资源,瓜分全球石油利益,这必然引起石油生产国的抵抗和抗议。

随着民族主义和NOC的兴起,IOC控制的石油资源锐减,并重组为“世界五巨头”,即现在的埃克森、壳牌、BP、雪佛龙和道达尔。至2019年底,IOC原油产量不超过全球产量的25%。

石油江湖上,IOC和NOC不断争斗,也不间断的合作,其背后都有金融资本、国家力量和国际政治的支配和运作。

NOC成气候和规模后,欧佩克组织随之成立,并发动了1972年的石油暴涨危机,NOC终于扬眉吐气,而发达国家及全球经济深受其害。

随之,美国率先倡议建立发达国家能源消费国组织,以制衡石油输出国组织,并对国际能源政策进行协商。

美国国务院主导制定了联合原则,计划建立能源消费国集团,使之不仅能够对抗欧佩克组织,还可以影响全球石油市场,从而保护自身的利益,著名的“石油七姐妹”仍在全球能源供应体系中保持重要地位。其时,美国国务卿基辛格利用各种外交机会,推行建立能源消费国组织的美国方案。

国际能源机构亦称“国际能源署”,作为经济合作与发展组织的辅助机构之一,1974年11月成立。现有成员国29个,即爱尔兰、澳大利亚、奥地利、比利时、丹麦、联邦德国、荷兰、加拿大、卢森堡、美国、挪威、葡萄牙、日本、瑞典、瑞士、土耳其、西班牙、希腊、新西兰、意大利、英国等,总部设在法国巴黎。

该机构的宗旨是,协调各成员国的能源政策,减少对进口石油的依赖,在石油供应短缺时建立分摊石油消费制度。

该机构实质上是与第三世界产油国NOC相对抗的一个石油消费国的国际组织,在石油市场、节能、新能源开发利用等方面一直采取共同对策,以需求侧的垄断对付供给侧垄断,对有效抑制产油国的暴涨动机和行为有积极意义。

可见,石油需求国的问题所在:

1、永恒目标:稳定并低廉的石油价格;

2、制约条件:国内资源、石油替代、需求增长、财政实力等;

3、坚守底线:保证供给稳定,即能源安全。

在以上认知下,需求大国的策略一般是:

通过政治、经济、情报、外交、军事等各种支持,鼓励其掌控的IOC在国际上收购重要的石油资源,介入NOC的组建和经营。

此外,签订长期石油供应合约,投资兼并全球重要的石油核心资产,如港口码头、管网、海峡等,投资重要的交通航线和运输、掌控主要的交易机构、掌控石油行业上中游的技术、装备和标准等,以从产业链、技术、金融和经贸等方面制约石油生产国和NOC。

石油需求大国有动力组建需求国联盟,以需求垄断对抗供给垄断。需求小国有动力加入联盟,为此,需求国选择:

1、组建并加入联盟,愿意就石油储备量达成协议,以应对生产国组织的突然减产;

2、积极开发本国石油资源,积极发展石油节约和替代技术;

3、积极扩展海外石油资源,支持其掌控的IOC产业链在全球延伸,兼并全球石油核心资产;

4、以各种方式,包括军事、外交、经济、情报等手段,搅乱生产国联盟,让其内斗不和,难以团结一致并联合行动。

美国牵头组织了国际能源署,很多需求国“搭了便车”,日本、韩国、新加坡及欧洲各国深受其益。

石油企业如何应对?

此次价格崩盘引发的石油危机,波及到所有石油企业。在《石油大战:谁是赢家》一文中,我们分析了石油产业链上的各类企业输赢情况。

如何化危为机?这是每一个石油行业相关企业都要面临的巨大考验。

原则:首先活下来,未来才有机会。

假设:2020年新冠病毒仍在肆虐, 2021年特效药或特效疫苗普遍使用,2022年或将回归正常。

时机:石油相关行业处于历史低潮,虽然在缓慢回升,但或需到2022年才能回归正常,即回到2019年状况。

这场石油危机,或将历时两年之久,石油相关企业会如何应对?未来两年,我们将看到一些现象和趋势。

1、倒闭。集聚在全球石油行业,特别是上中游,数以万计的中小企业将难以为继,破产倒闭,从此消失于石油江湖。

2、破产。资产负债率偏高,收入陡降,财务紧张,后续融资困难,现金流捉襟见肘,难以等到黎明的企业,不得不宣告破产,或者被清算,更多被重组。

3、失业。全球石油行业,特别是上中游,新增投资将大幅下降,中小供应商和服务商也将艰难度日,难以维持,失业潮来临。企业会将降低成本作为首要目标,行业大规模裁员应大势所趋。

4、贬值。全球石油核心资产大幅贬值,特别是上游资产,大批石油资产待价而沽。

5、重组。产业相对单一的企业,如果财务允许,或通过兼并收购拉长产业链,补齐短板。如果财务困难,重组、并入产业链其他企业形成产业互补,应是不少企业的选项。

6、兼并。集团企业,特别是全产业链企业,如果有大资本支持,会在这两年的行业低潮期,乘人之危,兼并竞争对手,壮大其实力和影响力。显然,有国家资本支撑的NOC应会利用这段时机大举扩张。

7、收购。行业低潮期,产业资本更加活跃,携手产业巨头,在全球范围跨界收购、重组。

8、延展。一些石油集团将延展其产业链至能源相关产业,如可再生能源、氢能、新能源汽车、化工、新材料等,形成综合优势。

9、终端。一些能源集团向终端渗透,新的能源技术将更快利用,新的模式将更快实施,特别是分布式能源、能源互联网、多能互补、综合能源服务等。

10、绞杀:油价呈现上升趋势,但每天变化异常、波动剧烈,期货市场“大鱼吃小鱼”现象更加突出;主要交易机构仍然是全球市场的中心,每天继续上演“老鹰抓小鸡”的游戏。

石油江湖还是那个江湖,寡头垄断依然故我,“三国演义”还在继续。虽然危机仍在,但全球石油大局难以撼动。危机过后,一些企业或将永远消失,一些新贵从此诞生。

两年后,又一批石油新贵出现在全球石油江湖,或许其中一些来自中国和大中华区。

(本文作者单位为国合洲际能源咨询院。该机构专注于石油、天然气、电力、可再生能源、新能源、煤炭等能源相关行业的深度研究、评估和咨询。)

评论