文丨初善投资

预付账款是指上市公司按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项,一般都是预付给上游公司的款项。预付账款一般包括预付的货款、预付的购货定金,施工公司的预付账款主要包括预付工程款、预付备料款等。在日常核算中,对公司来说,预付账款是一项流动资产。

一般情况下,上市公司预付账款比较多,很可能说明公司在产业链比较弱势,假设预付账款是货款的,代表钱已经付款出去了还没收到货,这种经济行为比较危险,存在较大的减值风险。

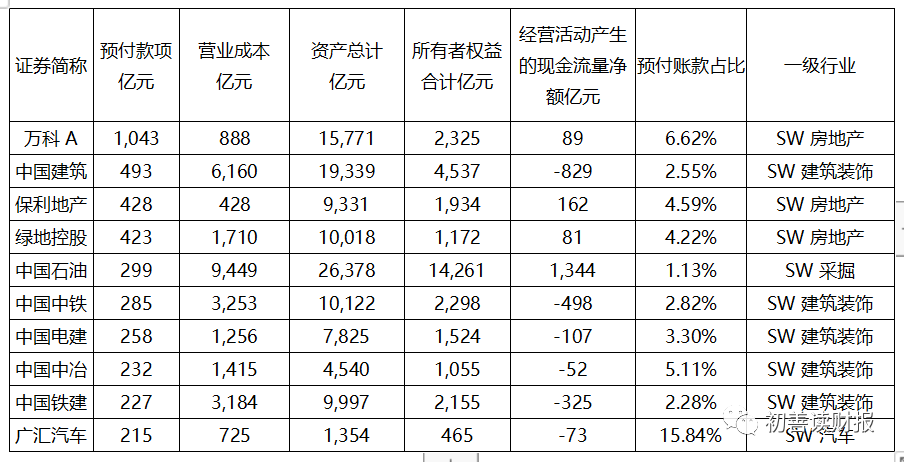

下表是截止2019年上半年预付账款最多的十家上市公司,可以发现,主要集中在房地产公司,包括万科、中国建筑、保利地产、绿地控股等,可以猜测这些预付的款项主要是预付给政府的土地购置款。此外,中国石油、中国中铁等上市公司预付款项也超过200亿,而预付账款占资产总额比较高的是广汇汽车,这是一家汽车经销公司,可见汽车经销公司(俗称4S店)在产业链话语权比较弱。

数据来源:WIND,作者整理

除了预付的土地购置款,房地产企业预付账款还包含哪些内容,对于预付账款,我们需要关注什么?这里我们就必须看财务报表附注了。

预付账款第一个要关注的是性质。如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。换句话说,预付账款容易成为上市公司股东占用上市公司资金的科目。

举个例子,2017年12月26日、29日,上市公司ST天马与深圳市东方博裕贸易有限公司签订13份合同,向东方博裕采购钢材、机器设备等产品,合同签订后*ST天马就预付了全部6.66亿元采购款。2018年2月,*ST天马就其中的11份合同,与东方博裕签订补充协议,约定其中5.666亿元采购款,应于2018年9月30日前交货。

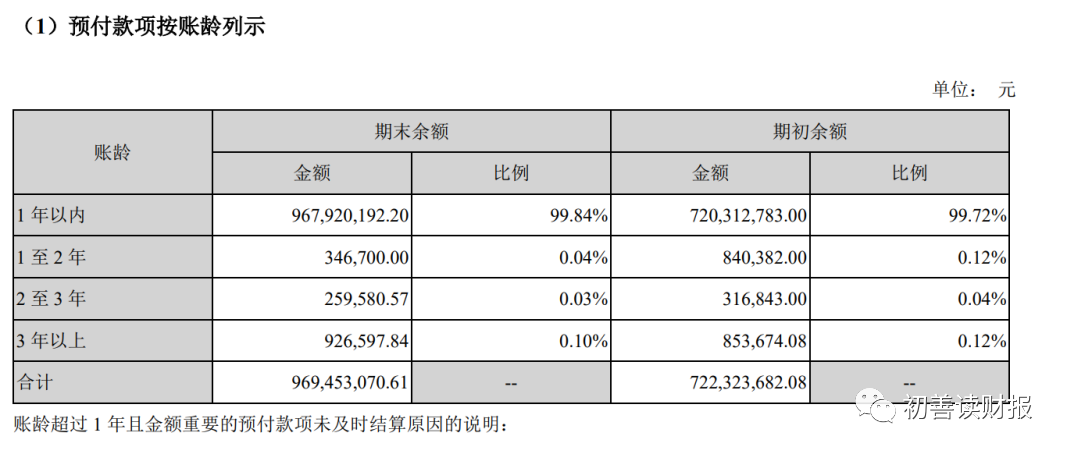

此时此刻,该金额在预付款里面。看公司2018年半年报可以发现,预付款余额高达9.69亿元,其中6.67亿为预付深圳东方博裕贸易有限公司的钢材及机器设备采购款。

数据来源:2018年半年报

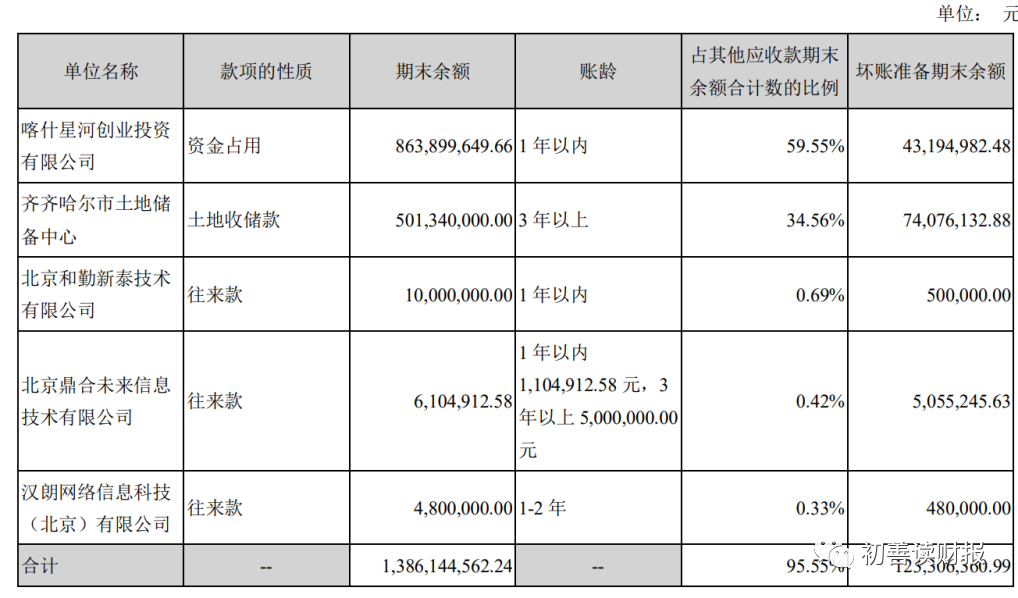

然而到了2018年9月5日,*ST天马与东方博裕解除合同,并要求对方退还6.66亿元资金。但是截至2019年6月底,东方博裕既未交货,也没有退款。后来被证实该资金被公司大股东喀什星河创业投资有限公司占用,核算科目也来到了其他应收款。

数据来源:2019年半年报

预付账款第二个要关注的要素是账龄。如果预付账款账龄较长,那么很明显不符合商业逻辑,哪有预付了一年、两年以上的款项,还无法收到货物的呢。

预付账款第三个要关注的要素是规模。一般情况下,预付账款占总资产的比例不应该很高,超过20%就有比较大的风险。

笔者整理了截止2019年上半年预付账款占总资产的比例,下表是预付账款占比超过20%的上市公司,这些公司的预付账款存在较大的风险,各位可以参照预付账款的账龄和性质进行分析。

数据来源:WIND,作者整理

举个例子,博信股份预付账款余额为3.2亿元。首先我们看性质,查询2019年半年报得知,该预付款的形成原因如下:2018年9月,博信股份全资子公司博信智通(苏州)分别确认了向广东康安贸易有限公司、杭州若简信息科技有限公司销售商品的销售收入2.76亿元(含税额合计3.20亿元),同时结转了向上海天之和供应链管理有限公司采购商品的成本2.69亿元(含税3.12亿元)。但是事实上,这笔营业收入不具有商业实质,只是为了增加公司的利润,因此公司把这个业务进行了调整,把相关的销售收入和销售成本予以冲减,并将原收到的货款和支付的采购款分别调整为预收账款3.20亿元和预付账款上海天之和供应链管理有限公司3.12亿元。

总之,预付账款不是个好科目,上市公司该科目金额越小越好,如果上市公司有大额预付账款,我们一定要小心,一是查看预付账款性质,是否具有商业实质,是否是关联方,是否被大股东占用,二看账龄,如果账龄较长,可能会存在较大计提减值的风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论