文丨初善投资

今天不聊市场,聊一个选股科目——预收账款。实践上,该科目效果非常不错。

预收账款核算什么内容,拿贵州茅台来说,由于他的酒好卖,经销商想从贵州茅台买酒,往往需要预付一部分酒款给贵州茅台,那么对贵州茅台来说,这部分钱就记在预收账款科目。当贵州茅台把酒发货给经销商后,就可以结转预收账款至营业收入了。

因此预收账款不仅是上市公司对下游议价能力的体现,也是营业收入的先行指标,预收账款大幅增加的上市公司,营业收入接下来大概率也会大幅增加。在预测营业收入和净利润时,预收账款是一个非常有效的观察指标,同时预收账款高的上市公司,经营现金流往往也比较好,因此预收账款是一个投资者必须学会使用的财务指标。

我们使用历史数据一步步验证一下这个指标的有效性。

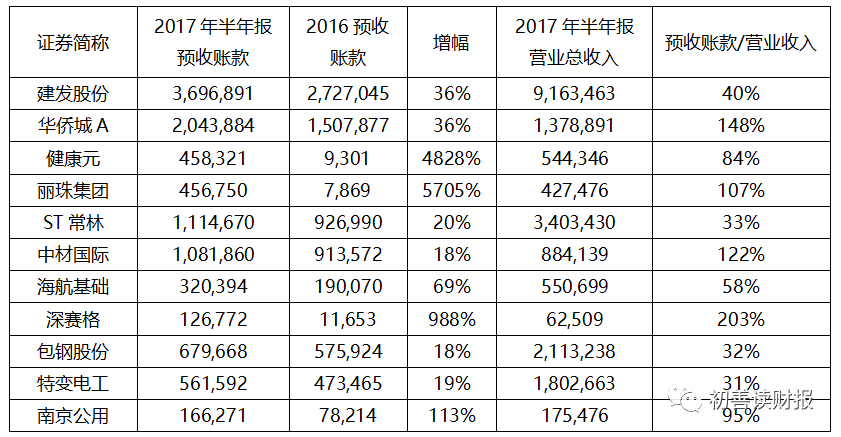

第一步我们导出2016年和2017年半年度预收款项数据,并结合预收款项与营业收入的比例从高到低排序,考虑到房地产企业的特殊性,这里剔除房地产业,我们选出部分预收账款增长率较高且预收账款占营业收入比例较高的公司如下。

很明显,有些上市公司预收账款增幅超过10倍等,这种大概率是收到一次性的预收账款,这里需要剔除这些上市公司,比如丽珠集团和健康元,丽珠集团本来就是健康元的控股子公司,2017年丽珠集团高达45.68亿元的预收账款为出售子公司股权收取的,不具有可持续性,因此需要剔除。

此外还有些虽然分类不是房地产企业,但是实际预收账款的性质就是预收房款,比如建发股份、华侨城A、深赛格等上市公司,由于房地产公司不是我们研究的重点,因此第一步的选取上市公司参考意义不大。

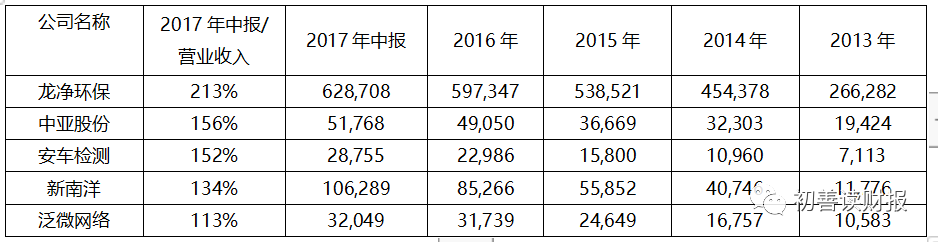

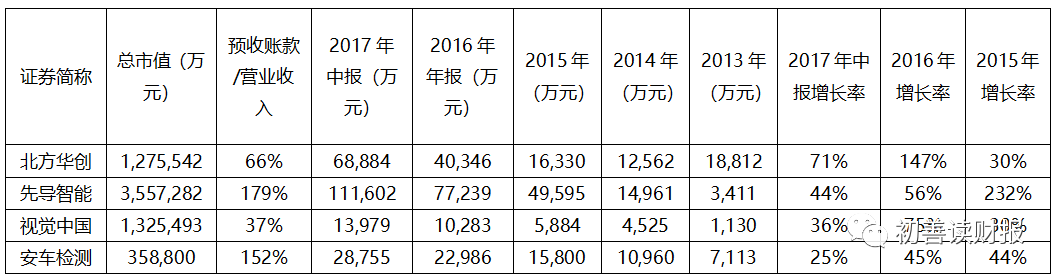

第二步,为了剔除一次性预收账款的影响,我们修改一下选取条件,拉长选择周期,导出2014至2017年中报预收账款金额,选取预收账款连续四年增长的上市公司,然后使用预收账款/营业收入比值从高到低进行排名,选出了五家上市公司,分别为龙净环保、中亚股份、安车检测、新南洋和泛微网络。

第三步,如何通过预收账款预测营业收入呢。其实很简单,结合上市公司的商业模式,根据预收账款周转率,预收账款周转越快,同样预收账款带来的营业收入越高。

以安车检测为例,公司是国内少数能同时提供机动车检测系统和行业联网监系统的供应商。公司产品线最为全面,已覆盖全国除港澳台之外的其余31个省级行政区划,客户包括各类检验机构、维修公司、汽车生产公司、政府部门等。

我们查看其招股说明书,其销售政策表述为:公司根据所处行业特点和客户情况,制定了相对严格的销售政策,一般情况下,公司于合同签订之日起三个工作日内预收30%的货款,开始安排生产或者安排向客户安装现场发货,合同中全部设备运抵客户指定安装现场之日起三个工作日内,公司收取30%的货款;全部设备安装、调试完成后,计量标定合格或者验收合格之日起三个工作日内,公司收取30%的货款;剩余10%的尾款,作为质量保证金,待公司与客户验收合格之日起满一至两年后收取。

根据此销售政策,可以知道当年收取30%的款项,下一年度能交货的话可以确认90%的营业收入。那么假设当年收到1亿的预收账款,下一年度可以确认约3亿的营业收入。

公司客户主要为各机动车检验机构及政府监管机构,客户分布在全国各地,区域分布较为分散,且因业务性质,公司客户每年均处于变动之中,年度客户之间很少有重合,且单个客户收入占比较低。

根据安车检测的销售政策和客户情况,我们可以推断预收账款与下年度收入的关系,然后预测以后年度的收入。当年预收账款与下年度营业收入的关系,可以看到2011年至2014年这个比例大概在30%,2015年该比例上升至50%,可能原因是客户增多、交货周期延长的原因。我们按照50%的比例推测,可以预测出2017年营业收入约为4.60亿。

实际上安车检测2017年最终实现营业收入4.12亿元,较预测数小了10%左右,差异的主要原因是预收账款占比不断提高了。这种预测收入的方法,准确性虽然不是太高,但是差异也不会太大。

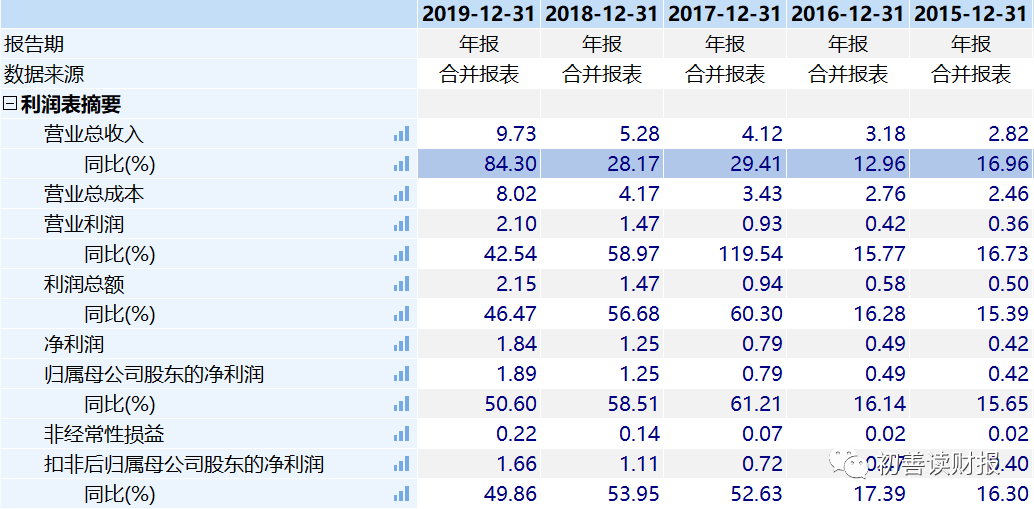

更为可贵的公司,安车检测2017年至2019年营业收入和扣非归母净利润快速增长,2019年分别达到了9.73亿元和1.66亿元。

按照2017年中至2020年初的股价,安车检测涨了300%左右,基本都是靠盈利推动的,估值一直比较高。

当然,选出的五家公司并不是全部表现都很好。

泛微网络预收账款持续增长,2016年底预收账款为3.17亿元,2019年底达到了6亿元,基本翻倍。那么与此对应,公司的营业收入和扣非归母净利润持续增长,2019年营业收入只有4.61亿元,扣非归母净利润0.51亿元,2019年分别达到了12.86亿元和1.11亿元。再看股价,股价也实现了二倍以上的涨幅,是另一只非常牛的股票。

中亚股份2016年以后预收账款就开始持续下滑了,2016年至2019年预收账款分别为4.9亿元、4.8亿元、4.05亿元和2.46亿元,预收账款几乎不增长。公司的营业收入增速只有个位数,扣非归母净利润几乎零增长。这说明公司在产业链的议价能力在下降,因此当预收账款不能增长的时候,就可以卖出了。事实上,2017年以来,公司股价几乎腰斩。

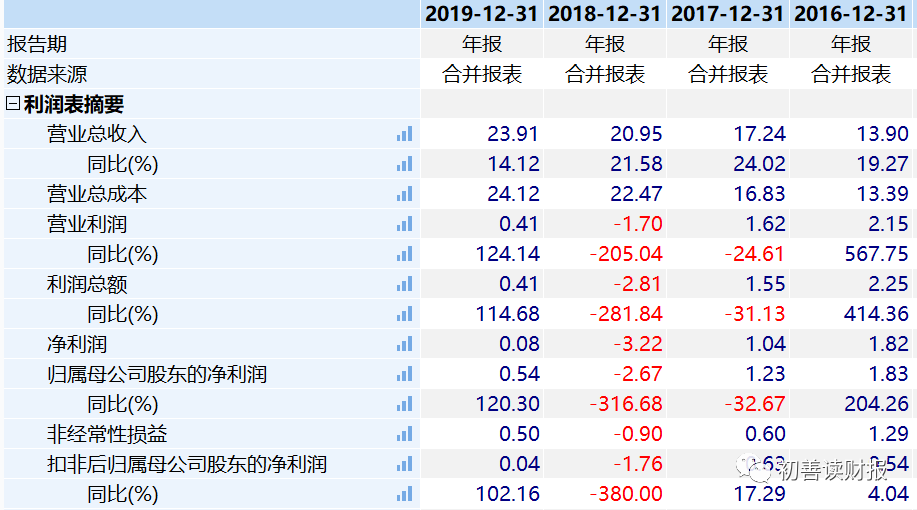

新南洋已经改名叫昂立教育,公司2016年以来预收账款持续增长,由2016年的8.53亿元增长至13.48亿元,2019年略微下滑至12.02亿元。体现在营业收入里,公司的营业收入自然也是持续增长,2016年只有13.90亿元,2019年达到了23.91亿元,也接近翻倍了,但是扣非净利润方面,2018年居然亏损了1.76亿元,2019年只有0.04亿元。这说明公司的成本费用方面控制有问题,所以公司的股价表现也不好,股价也下跌了不少。

最后一家上市公司龙净环保,由于是环保公司,2019年预收账款只有71亿元,只比2016年的60亿增长了20%。考虑到主要环保公司2017年以来持续暴雷,公司营业收入和扣非净利润维持了一定的增长,已经算很不错的。当然,公司的股价表现也一般,不腰斩的环保公司已经很不错了。写这段文字的时候,公司已经披露2020年一季报,一季报末公司预收账款大幅增长至91亿元,环比增长28%,值得关注哦。

第四步关注预收账款维持高增长的上市公司。预收账款增长率越快,很可能预示了公司未来营业收入和净利润增长率较高,A股是一个非常关注成长性上市公司的市场,因此关注高增长预收账款的上市公司非常有必要。

选择条件包括预收账款占营业收入的比例大于30%,且预收账款增长率均大于20%的上市公司,可以选出四家上市公司,分别是北方华创、先导智能、视觉中国和上面分析过的安车检测。这四家上市公司的预收账款持续快速增长,增速均大于20%。那么2017年中报以来,这些上市公司的业绩和股价表现如何呢?

北方华创2016年以来营业收入快速增长,2019年达到了41亿元,是2016年的2.56倍,不过由于行业原因,公司盈利能力非常一般,2019年扣非归母净利润只有0.7亿元。但是A股市场这三年对北方华创非常偏爱,当时的是市值只有128亿元,到了2020年6月底,市值达到了837亿元,即使剔除发行新股带来的市值56亿元,公司依然上涨了610%,是这几年非常牛的上市公司之一。不过先导智能和视觉中国截止2020年6月底的市值分别为406亿元和134亿元,两家公司股价涨幅较低。

我们梳理一下预收账款选股的逻辑点:一是尽量选择预收账款连续增长的上市公司,这样未来营业收入的增长稳定性强;二是通过对上市公司商业模式的理解,可以使用预收账款估算营业收入,甚至是估算净利润;三是对后续预收账款变动情况做出实时跟踪,判断预收账款是否变差等等。总之,预收账款依然是预测未来营业收入变化最好的指标,可能没有之一。

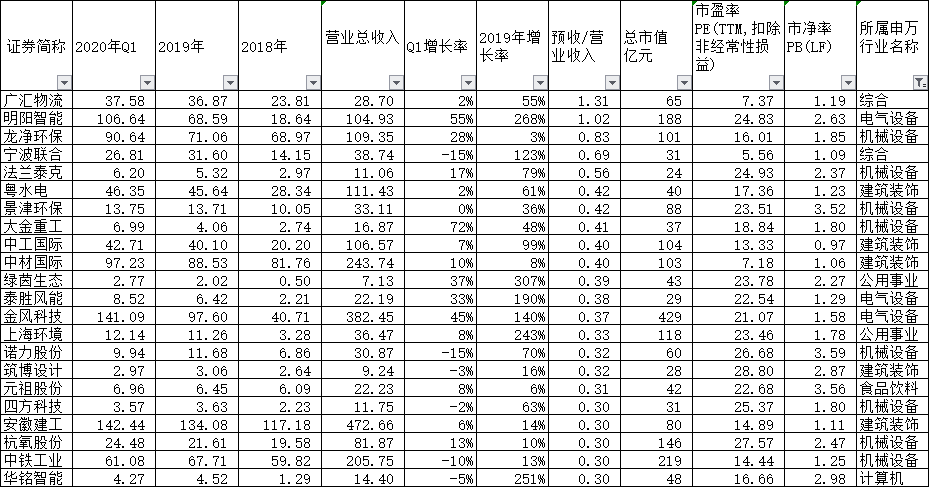

最后,有个股票池,大家选用。满足条件,(预收账款+合同负债)/营业收入大于0.3,预收和合同负债2019年增长率大于10%,市盈率小于30倍,非房地产行业。

文 初善投资

评论