文 | 蓝鲸教育 一晖

上半年,拓维信息营收6.03亿元,同比增长10.58%;实现净利润3607万元,同比增长23.46%。与此同时,财报发布后的第一个交易日,拓维信息股价低开低走。临近收盘时跌停。截至收盘,拓维信息股价报收9.93元,较前一日下跌9.97%。

疫情之下,拓维信息营收逆势上涨,实现了正向盈利,然而资本市场用跌停给出了截然相反的表现。为何会出现这种强烈反差,股价大跌背后,拓维信息半年报透露了哪些信息?

二季度全面下滑

在多数企业普遍受到疫情冲击的大背景下,拓维信息依然保持增长,这体现其强势的一面。不过,如果拆解半年报可看到,上半年业绩上涨的背面则是二季度的下滑。

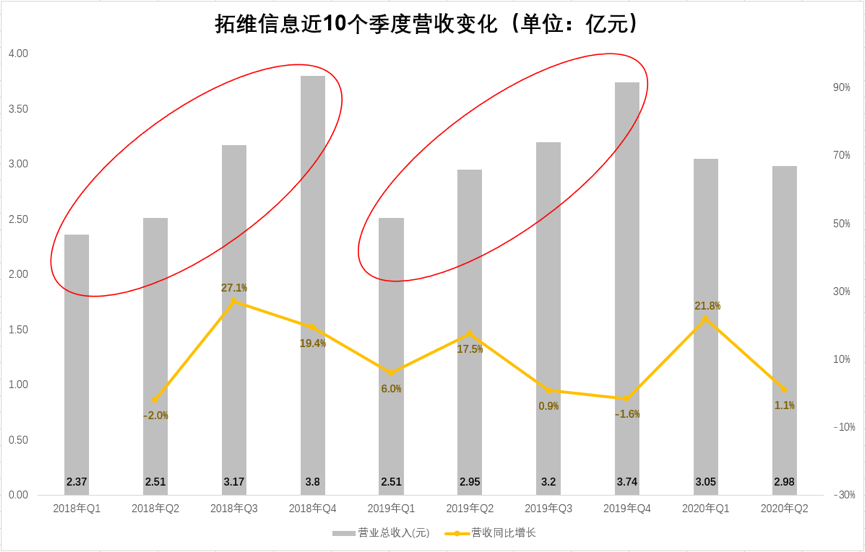

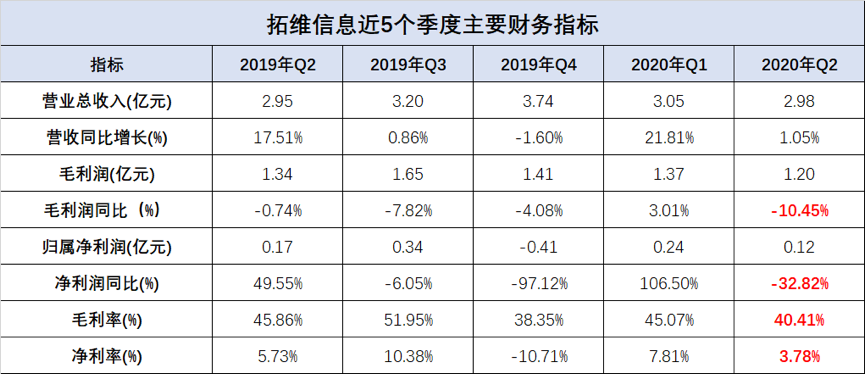

结合半年报来看,二季度拓维信息的营收为2.98亿元,与去年同期的2.95亿元基本持平,环比略降2.3%。从过去两年的营收增长来看,拓维信息四个季度往往是呈现依次递增态势。而今年二季度拓维信息的营收环比却出现下挫,这并非一个积极的信号。

营收之外,二季度拓维信息的毛利润为1.2亿元,同比下降10.45%;归属母公司的净利润1170万元,同比下降32.82%。毛利率40.41%,与去年同期相比下降了5.45个百分点;净利率3.78%,同比减少了近2个百分点。

在现金层面,拓维信息也在逐渐承压。截至二季度末,其经营活动的现金净流出为2.2亿,相比去年同期大幅扩大285.95%。投资活动的净流出为1857.5万元,去年同期则为净流入。

相比于前两者的大幅流出,在筹资活动上,拓维信息净流入1.7亿元,同比大增336%。拓维信息表示,筹资活动产生的现金流量净额增加主要因为新增了银行借款及非全资子公司减资。而查询筹资活动的具体类目发现,新增的借款主要为短期借款,增加了1.75亿。经营、投资的净流出,带来了一定的现金压力;而筹资活动增加的是短期借款,拓维信息短期内仍然面临着偿还银行贷款的压力。

与此同时,拓维信息手中握有的现金却在减少。期末现金及现金等价物为3.82亿元,相比于期初的4.52亿元减少近7000万元;相比于去年同期则减少了约1300万元。虽然3.82亿元的现金尚可覆盖拓维信息的短期借款,但陡然增加的现金流出也非积极的信号。

总结来看,今年拓维信息上半年营收、利润的双增长更多是来自一季度的贡献。其在第二季度单季度的几项关键经营指标表现并不尽如人意,现金流出、短期负债等都让拓维信息的经营承压。

教育业务对业绩的拖累

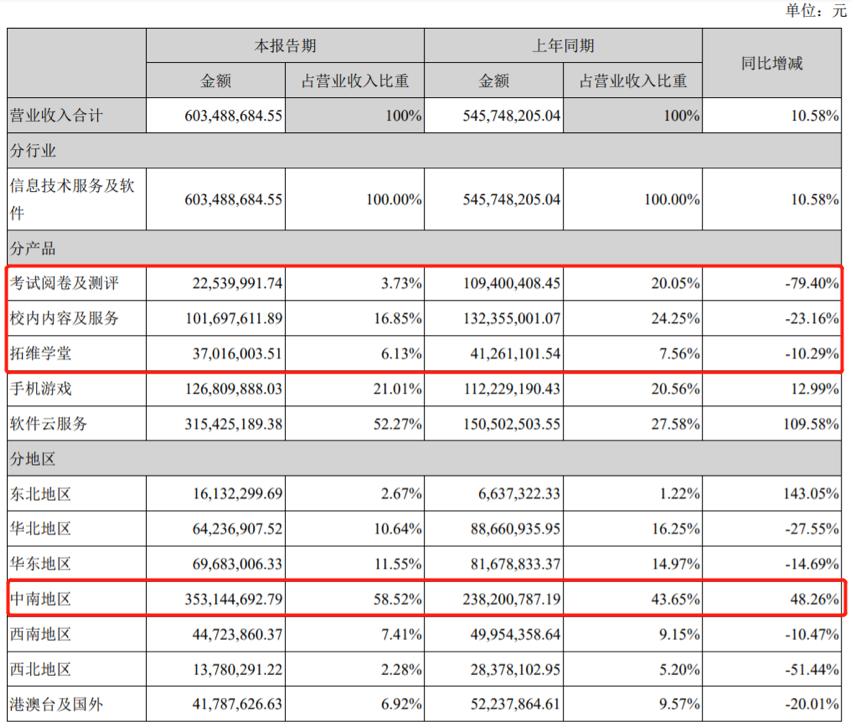

拆解拓维信息的营收构成可看出,上半年的增长非但不是因为教育业务,反而受到其拖累。

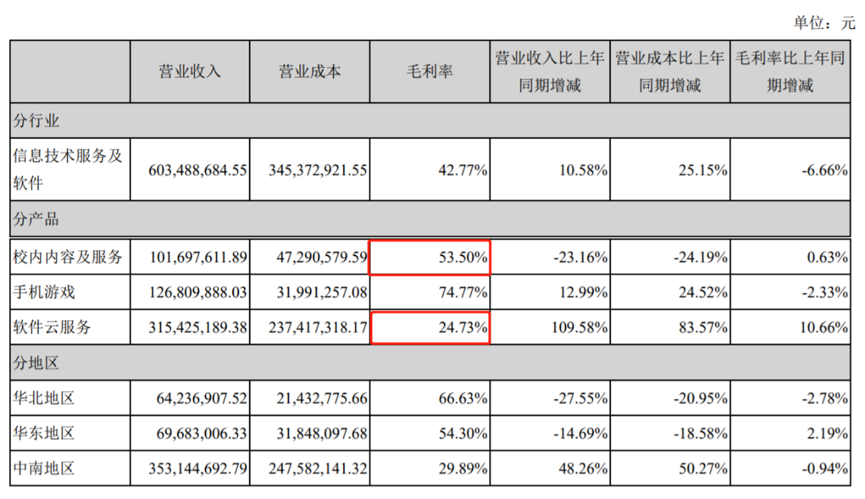

营收构成中,考试阅卷及测评业务营收2254万元,同比大幅下降79.4%。这项业务去年同期占到了整体营收的20%,如今大幅下降到3.73%。校内内容及服务业务收入1.02亿元,同比下滑23.16%;占比也从去年同期的24.25%下降到16.85%。拓维学堂收入3702万元,同比下降10.29%,占比也出现下滑。

相比于教育业务的下滑,软件云服务业务成为拓维信息上半年最大的亮点。上半年软件云服务的营收为3.15亿,同比大涨109.58%,仅这一项就占整体营收的52.27%。再加上游戏业务21.01%的份额,仅就上半年来说拓维信息的教育标签正不断弱化。

但需要看到的是,对于软件云服务的增长拓维信息表示,“主要系中南地区郑州市的龙子湖智慧岛IOC及5G应用集成项目、中南地区长沙市的湖南省取消高速公路省界收费站项目收费业务系统软件产品采购合同、中南地区长沙市的湖南省粮食局智能粮食管理系统建设项目、中南地区益阳市的益阳市智慧教育项目及中南地区长沙市和东北地区沈阳市的三一桌面云项目等重大合同本期完成验收所致”。诸多项目完成验收后,后续业务将如何贡献增长?与此同时,相比于其他业务,软件云服务的毛利水平较低。其毛利率只有24.73%,远低于校内内容及服务,后者毛利率高达53.5%。如果软件云服务业务占比持续上升,是否会影响拓维信息整体的毛利水平?

除了营收向软件云服务业务集中,拓维信息的业务区域集中度也在提升。上半年,来自中南地区的营收达到3.53亿元,占总营收的58.52%,与去年同期相比大幅增加了10.26个百分点。除东北地区,华北、华东、西南、西北、港澳台及国外的收入均出现同比下滑。结合中南地区业务只有29.89%的毛利率,拓维信息正基于湖南大本营向全国推广软件云服务业务。在面临诸多竞争对手的背景下,最终的拓展效果如何,目前还存在诸多未知。

海云天科技“在泥潭中挣扎”

软件云服务的“涨”与教育业务的“消”产生了强烈对比,在下滑的教育经营中,曾经贡献20%营收的考试阅卷及测评业务格外“刺眼”。

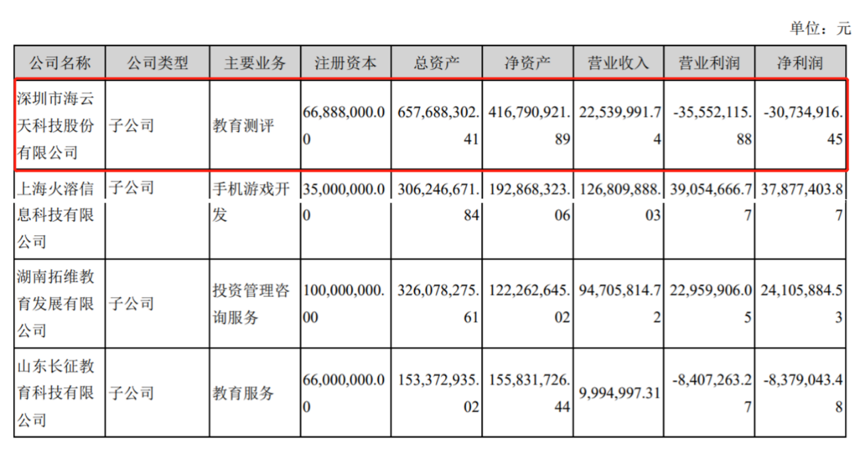

财报显示,承担考试阅卷及测评业务的全资子公司海云天科技在上半年实现营收2254万元,净亏损3073万元。是所有子公司中,亏损最严重的企业。而海云天科技的历史遗留问题,始终纠缠着拓维信息。

2015年11月10日,拓维信息以发行股份并支付现金的形式,购买海云天科技100%股权(不含深圳大鹏地产及其相关负债)。当年12月交易完成,海云天投资、刘彦、普天成润共同承诺,海云天科技2015年、2016年、2017年、2018年度合并报表中扣非归母净利润不低于5390万元、7170万元、9010万元、1.13亿元。如利润未达承诺数,海云天投资、刘彦、普天成润(以下简称为“补偿义务人”)应以现金、公司股份对拓维信息进行补偿。

2015和2016年,海云天科技的业绩均达标。然而从2017年开始则急转直下,随后两年的利润均未完成业绩指标。今年1月19日,拓维信息发布2019年年度业绩预告修正公告。原本其2019年归属于上市公司股东的净利润预计为6000-9000万元,但修正后预计盈利降至1500–2200万元。

对此,拓维信息曾解释称,“2019年度海云天科技部分业务因市场拓展及加大研发投入,同时受部分项目回款较原预期延后等原因,导致海云天科技报告期内业绩未达预期”。随后,深交所即下发关注函,对相关问题予以问询。

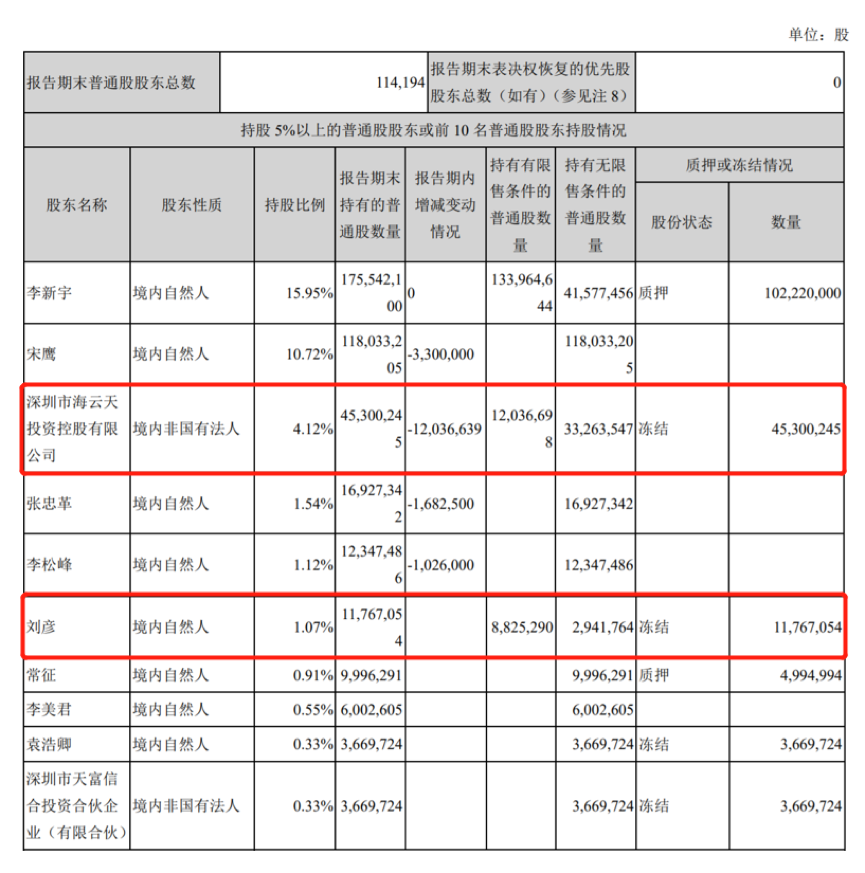

按照此前的协议,补偿义务人最终应补偿给拓维信息1.13亿元。但深交所6月24日下发的《关于对深圳市海云天投资控股有限公司、刘彦、深圳市普天成润投资有限公司的监管函》显示,截至6月24日,补偿义务人仍旧没有偿还一分钱的补偿款。目前,湖南证监局已针对海云天投资、刘彦、普天成润超期未履行承诺的行为出具警示函,并将其记入中国证监会诚信档案。

从半年报来看,海云天投资、刘彦目前持有的拓维信息股权均已被冻结。在财报中,拓维信息表示,“补偿义务人海云天控股、刘彦全部处于司法轮候冻结状况,自身资金流动性困难,此外补偿义务人所持有公司股票受减持相关规定的影响,短期内亦无法变现,补偿义务人到目前为止不具有补偿能力。”对于应对措施,拓维信息表示“已采取积极有效的追偿措施”、“补偿事项目前已有明确的还款安排”。但对于何时能够完成还款,财报并没有明确的时间表。

在财报中,拓维信息对考试阅卷及测评业务保持乐观,其表示“考试服务相关业务仅是推迟并未取消,对全年业绩影响较小”。但结合上半年海云天科技收入大降79.4%的经营态势来看,2020年对其可能会是“生存或死亡”的考验。

首先,海云天科技在考务赛道已经营近20年,已占据全国高考市场份额超58%、中考市场份额超45%。原本的行业地位优势,在2020年反而成了发展的瓶颈——在中高考考务方面,已从业近20年的海云天科技短期内难有突破性增长,对其经营的改善几无推动作用。

其次,海云天科技如今为全国司法考试、证券机考、会计初/中级考试、学考等各类考试提供服务。然而受疫情影响,今年从业资格类考试基本全部推迟。前期的资金投入无法撤回,但直至今日仍难有产出。只有成本难有利润,上半年对海云天科技而言格外“寒冷刺骨”。

第三,拓维信息在相关公告中曾明确指出,“受地方政府财政紧张影响,教育大数据等项目回款进度较原来预期延后,导致应收账款坏账准备计提增加。这对2019年海云天科技业绩带来一定的负面影响”。而2020年又逢疫情,负面影响是否会加重仍是未知数。

究竟能否从3.73%恢复到20%,海云天科技经营的不确定性,无形中让拓维信息的营收产生压力。当下的拓维信息,软件云服务仍在突破期,对毛利的影响存在未知。疫情之下,其它教育业务也在面临冲击。拓维信息光鲜的财报背后,更多的是挑战。

评论