记者 |

编辑 | 张慧

“随便找一家表现较好的A股光伏公司市值,就是所有在美上市光伏企业的市值总和。”

这句看似夸张的说法,俨然成为近年来国内外上市光伏公司股价的真实写照。

国内A股市场,已成为光伏企业争相登上的舞台。仅近一周内,就有多家光伏企业公布上市计划或最新进程。

除扎堆上市外,光伏公司的股价和市值,也在今年迎来最大涨幅。

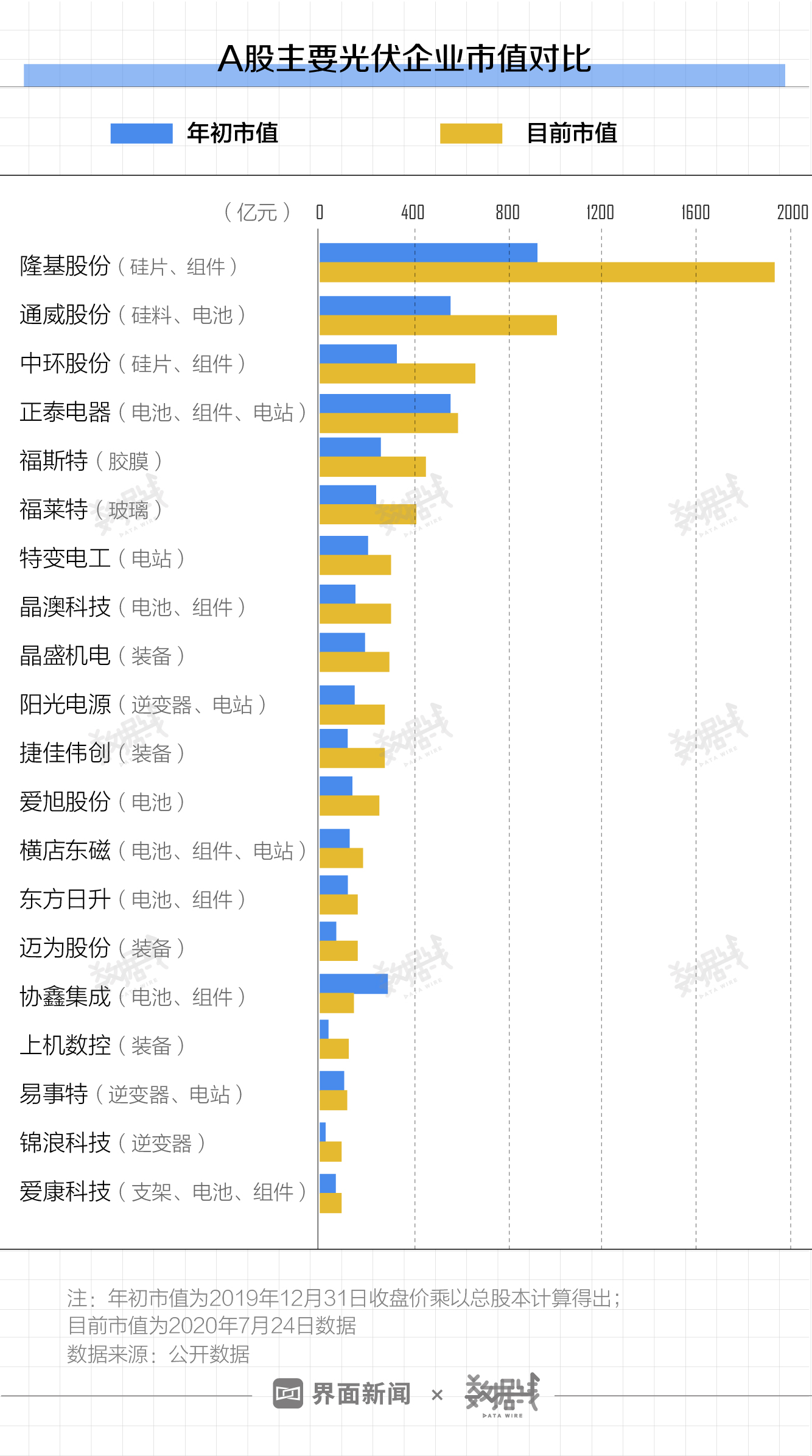

界面新闻统计了A股20家主要光伏企业的总市值。截至7月24日,这20家光伏企业总市值达7908.14亿元。这与去年12月31日的4744.52亿元相比,上涨了66.68%。

今年已有七家公司市值涨幅超100%。

其中,锦浪科技(300763.SZ)上涨了202.76%、上机数控(603185.SH)上涨了198.47%、迈为股份(300751.SZ)上涨了122.87%、捷佳伟创(300724.SZ)上涨了131.93%。

此外,晶澳科技上涨了100.48%、中环股份上涨了100.95%、隆基股份上涨了107.88%。

从市值排名看,隆基股份、通威股份分别位列市值排行榜的第一和第二位。这两家公司的市值,近期先后突破了2000亿元、1000亿元大关。

光伏企业扎堆上A股的趋势,在今年显得尤为明显。

据界面新闻不完全统计,自去年底至今,至少有15家光伏企业瞄准A股,其中有9家已实现上市,这一数量超过往年。

7月27日,老牌光伏组件企业阿特斯(NASDAQ:CSIQ)宣布,公司组件和系统解决方案业务准备上市,地点将选择上交所科创板或深交所创业板。

昔日光伏巨头江西赛维LDK光伏硅科技有限公司也在谋求借壳上市。它的掌舵人甘胜泉近日宣布,拟5.5亿元收购A股上市公司*ST 海源(002529.SZ)的控股权。

7月28日,中国证监会同意江苏中信博新能源科技股份有限公司(下称中信博)科创板首次公开发行股票注册,意味着这家光伏支架龙头企业也即将登陆资本市场。

《21世纪经济报道》发现,自2001年以来,A股光伏板块曾数次涌现上市潮:2010年和2011年,每年登陆A股的光伏公司数量均为7家;2012年和2017年均为5家;2001年、2005年、2013年、2015年及2016年,则为光伏上市空窗期。

眼下这波光伏上市热潮中,主力之一是从美股回A的企业。

截至目前,已有六家光伏中概股实施私有化或分拆业务奔赴A股,它们分别为晶科科技(601778.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、阿特斯、大全新能源(NYSE:DQ)、昱辉阳光(NYSE:SOL)。

其中,晶澳科技、天合光能已分别通过IPO和借壳的方式顺利回A。这两家公司分别为全球第二大、第三大组件制造商。

全球最大组件制造商晶科能源(NYSE:JKS)、多晶硅龙头大全新能源是为数不多的仍“坚守”美股的中国光伏巨头。

但它们在A股市场也有布局。今年1月,与晶科能源同系的晶科科技登陆主板,成为A股第二大民营光伏电站企业。

大全新能源6月宣布,正考虑未来两年内,将其主要运营子公司新疆大全在科创板上市。该公司CEO张龙根称,将维持公司在纽交所的上市地位。

这波回A狂潮缘何兴起?

多位业内分析人士对界面新闻表示,在选择回归的中概股眼中,国内A股是令人垂涎的“香饽饽”。

与A股市场相比,美股和港股上市门槛较低,对公司估值较为理性。这也是行业初期众多光伏企业选择赴美上市的原因。但美国上市公司数量多,投资者选择多,资金不够集中。

2012年,由于产能过剩、欧美“双反”等因素,中国光伏行业进入“寒冬期”。此后,在美的光伏中概股多数面临估值低及退市风险。

估值低就会丧失融资能力,这对企业的发展至关重要。多家光伏中概股都曾因股价低于1美元而收到美股的退市警告。

与此同时,国内加大了对光伏行业的扶持力度,市场进一步扩宽,一股光伏企业回归潮由此发迹。

近几年其它板块的一些中概股回归后,市值获得大幅增长,也对光伏企业起到一定示范作用。

中国新能源电力投融资联盟秘书长彭澎指出,经过五到八年的成长,中国光伏制造业由高风险、高收益进入相对成熟的的发展阶段。

“与国外资本市场环境不同,在国内A股上市,对于企业的盈利能力有很明确的要求。”彭澎表示。

光伏企业此时纷纷回归A股,也表明它们已具备了稳定盈利的能力,这也是目前众多光伏企业能够成功登上A股的原因。

本次光伏上市潮中的另一主力,是光伏辅材企业。

据界面新闻不完全统计,包括从事电池浆料的帝科股份(300842.SZ)、光伏支架龙头的中信博、光伏背板龙头赛伍技术(603212.SH)和明冠新材,逆变器生产商上能电气(300827.SZ)、固德威,系统部件生产商金博股份(688598.SH)、光伏设备商英杰电气(300820.SZ)和奥特维(688516.SH)、封装材料供应商海优威等。

多位分析人士对界面新闻表示,这一现象标志着中国光伏行业已由小变大、逐渐成熟,孵化上市公司的能力也在加强。

“主产业链的兴起,已能带动辅材的成长。”一位不愿具名的业内人士称。

光伏辅材企业争相上市的另一背景是,主产业链上的龙头企业,正在争先加码扩产,这提升了上下游辅材企业的市场前景。

因不愿受制于人,光伏龙头们开始立足主业向产业链上下延伸,组件商们开始上拓电池、硅片端,硅片,电池商也下拓组件销售,光伏企业由此也迎来扩产潮。

据界面新闻不完全统计,今年已有隆基股份(601012.SH)、通威股份(600438.SH)、晶澳科技、协鑫集成(002506.SZ)、东方日升(300118.SZ)、福莱特(601865.SH)等多家产业链龙头宣布大额扩产计划,总投资额接近千亿元。

以硅片端为例,预计到今年底,中环股份(002129.SZ)、隆基股份、晶科能源的硅片产能将分别提升至58 GW、75 GW、19 GW,合计152 GW,相较去年底的90 GW将增长68.9%。

光伏行业的马太效应正在加剧。截至6月底,光伏各环节前十大企业产量占比均较年初有提升,多晶硅由92%升至99%、硅片由93%升至94%、电池片由55%升至75%、组件由64%升至70%。

当下的一体化趋势,多建立在专业分工的基础之上,区别于过往巨头们“垂直一体化”的做法。

“大家都选择了有自身优势的环节进行扩张。比如通威主推硅料和电池、隆基主抓硅片和组件。”某光伏企业高管对界面新闻指出,各企业仍处于专业化阶段。

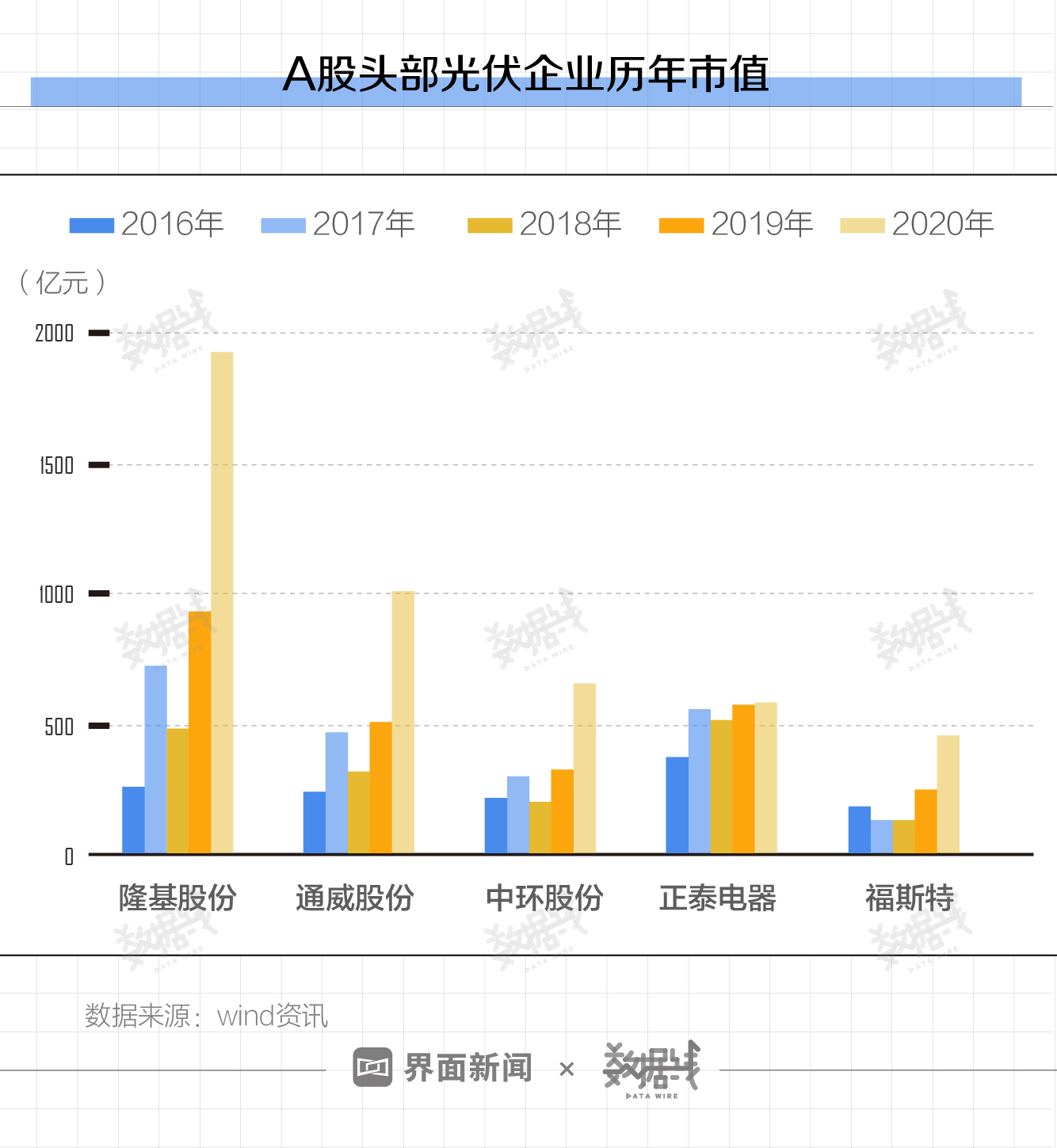

从各年份看,2016-2017年,A股光伏上市公司市值为稳步增长阶段;2018年,因受“531新政”冲击等因素影响,光伏企业市值均出现下跌,2019年开始缓慢回涨;今年上半年,光伏企业市值则达到了历年最大增幅。

隆基股份为全球最大光伏硅片制造商。对于市值上涨原因,隆基股份回应界面新闻称,受疫情影响的全球市场正在强势复苏,光伏行业受益于长期向好的市场预期,这在上市公司的市值上有了体现。

该公司预计,今年国内新增装机45GW左右。“由于过去公司布局比较完善,产品竞争力得到市场认可。2020年,隆基整体的建设目标和出货目标都没有变化。”隆基股份称。

通威股份也对界面新闻表示,行业需求旺盛促使产业链价格回弹,行业未来增长空间较大、景气度将提升,从而带动了资本市场的关注度。通威股份是全球最大的光伏电池制造商、硅料龙头。

该公司认为,作为行业中硅料和电池的龙头,其拥有规模、成本和质量优势。

东方日升全球市场总监庄英宏对界面新闻表示,随着国外疫情逐渐缓和及低价格的刺激下,预计下半年国内外光伏产品需求还将大幅回升。

深圳古瑞瓦特公司首席产品经理刘继茂表示,光伏企业在资产市场上的繁盛景象,也与该行业受疫情影响较小有较大关系。目前看,今年光伏企业的出货量和利润将处于高位。

据中国光伏行业协会数据显示,今年上半年,光伏制造端各环节均保持了两位数的增长。

其中,国内多晶硅产量20.5万吨,同比增加32.3%;硅片产量为75 GW,同比增长19%;组件产量为53.3 GW,同比增长13.4%。

上半年,国内新增光伏装机11.5 GW,基本与去年持平。

国家发改委能源研究所可再生能源发展中心副主任陶冶预计,在补贴竞价结果和全年光伏新增消纳能力的双重助推下,下半年将新增装机近30 GW,全年新增光伏装机将达40-43GW。

这一数字将较去年高出逾三成。去年,中国新增光伏装机为30.1 GW。

多位分析人士对界面新闻表示,光伏企业上市潮及市值上扬,是行业成熟度加强、景气度增高,以及疫情冲击有限等多重因素助推的结果。

但也有业内人士指出,光伏行业前景虽好,但随着产能不断提升,行业各环节利润式微,市场竞争将加剧,这对于创新能力卓越的微小公司而言,并不友好。

“当下众多企业为了生存,唯有上市与投奔央企、国企,才有空间生存。但诸候割据式的无序竞争,垂直一体化的扩张模式,只会加速摧残这个行业。”上述不愿具名的业内人士称。

评论