文|脑极体

对于时间的长河来说,半个世纪不过转瞬即逝,而对于半导体产业来说,半个世纪里却已然是历经风云激荡,波澜壮阔。

在我们纵向回顾了从贝尔实验室的一只晶体管演化成如今几纳米工艺的超大规模集成电路的半导体技术演变历程后,我们希望再从横向维度来看下,半导体产业如何从美国的硅谷之地,如星火燎原一般地遍及像欧洲地区、日本、韩国、台湾地区等今天这几个主要的半导体产业集群当中……

作为半导体产业发源地的美国,仍然是占据全球半导体最大市场份额、拥有最全半导体技术品类、投入最多研发费用的带头大哥。

日本则在享受了美国半导体技术转移的前期红利,并曾在70、80年代将美国短暂甩在身后的辉煌之后,却又很快遭遇来自美国的阻击和韩国、台湾地区的围攻,在90年代后陷入沉寂。

日韩角力之际,韩国半导体产业在举国之力扶持下站稳脚跟,诞生出三星这样的半导体产业巨头。台湾地区也赶上半导体产业专业化分工和产业转移的红利,成长为全球半导体产业不可或缺的新兴力量。

欧洲半导体产业的发展历史,却依然给我们一种“雾里看花”之感。欧洲本身拥有着极好的工业基础、人才研发优势,也与美国有着天然的地缘政治联系,欧洲各国对计算机和半导体产业的扶持也是不遗余力,但欧洲半导体的发展现状并不能“尽如人意”,最多只能用“四平八稳”来形容。

欧洲的半导体产业集群,在今天仍然是全球半导体产业版图的重要一极,既有着英飞凌、恩智浦、意法半导体这样的半导体制造企业,被称为欧洲的半导体“三巨头”,也有荷兰ASML、英国ARM这样的半导体上游制造设备和IC设计的领先者。

但三巨头的市场主要聚焦在工业和汽车半导体领域,只能攫取全球半导体市场10%多一点的份额。半导体上游企业虽然能够获得超高利润,但仍然也只能拿走半导体产业微不足道的一点蛋糕。

欧洲半导体的兴衰,自然有着全球经济格局变化以及半导体产业链转移这些外部因素的影响,根源上却仍然与欧洲各国的产业政策和半导体企业的角色定位、发展目标等息息相关。

在中国正谋求成为全球半导体产业新势力的当下,重新考察半导体产业链的版图迁移和这几个主要半导体产业聚集的国家和地区的区位博弈,将会成为我国半导体产业发展的极佳参考样本。

几经沉浮,但又略显“沉闷”的欧洲半导体产业,成为我们回顾这场区位博弈的第一站。

半导体产业初兴的政策博弈

我们经常把“欧美”当作政治经济文化一体的概念来说,但其实二战后的美国和欧洲在国家经济和产业政策上面的差别极大,甚至欧洲几个主要大国,特别是几个欧洲大国的英国、法国和当时的联邦德国的经济和产业政策,同样是差别极大,甚至一个国家在不同时期的政策也不尽相同。

就半导体产业初期而言,我们很难在欧洲看到像美国那些新兴的半导体公司的诞生,也很难标记出那些能够改变半导体进程的关键性人物和企业家。之所以会形成如此巨大反差的原因在于,欧洲各国更加奉行依靠原本的工业巨头来涉足新兴的半导体产业,通过并购重组等方式来实现“规模化”的竞争优势。

这一简单的归因自然不能涵盖欧洲半导体产业发展的全部逻辑,我们希望能用尽可能简单的回顾来探寻欧洲这几个主要国家的半导体产业政策的根源。

二战后至今,西欧的产业政策大致以二十年为一阶段,分为三个时期。而西欧各国的半导体产业发展,将与英、法、德各国的经济产业政策紧密相连。

(二战后美国推行的马歇尔计划)

第一阶段从50年代开始到70年代末期,欧洲主要国家,特别是英法采取了强有力的政府干预的产业政策,并将航空航天和计算机产业列为重点发展产业,并通过打造大型的领军企业来缩小同美国之间的“技术差距”。

二战后的英国,并没有快速走出战时管制经济的惯性思维,1945年新上台的工党更倾向于国家对经济的控制,国有化开始大规模扩张。英国政府将航空、核能和计算机产业列为当时重点扶持的产业上面。不过,英国政府支持下的计算机产业,因为当时没有充足的国防订单,也没有外销市场,难以在和IBM的竞争中形成市场优势。

1968年,英国将当时最大的ICT电脑公司由于持续亏损和英国电气公司的计算机部门合并,并在政府主导下成立了国际计算机有限公司(ICL),一面持股和为研发拨款,一方面又主动采购ICL的产品。但是当时已处在大型机开始没落,个人电脑正在兴起的转折期,尽管政府一直予以大量援助,但ICL仍然没有让英国的计算机产业崛起。

这一时期的英国,主要是提防像IBM这样的美国科技巨头对本国高科技产业的威胁,但他们忽视了创新企业更容易利用新技术来抓住产业的机遇。同样在1968年成立的英特尔用短短十年时间即成为世界领先的半导体存储器生产商。

70年代中期,英国工党执政下成立的国家企业委员会(NEB)还沉浸在“规模制胜”的迷雾中,主张通过政府直接的扶持来推动英国工业现代化,包括直接投资半导体企业Inmos。

但1979年,代表保守党的撒切尔夫人上台开始改变这一政策,推行国企私有化进程,最终Inmos被出售给法意两国的半导体企业SGS-Thomson公司。在此之前,英国政府主导下的积极干预政策并没有达到其所期望的效果。

二战后的法国政府也开始将国有化和经济计划作为推动产业发展的手段。1958年再次上台的戴高乐决心通过推动国家领军企业和“宏伟计划”,以推动法国跻身工业强国的前列。不过,当时重点推动的产业是极具战略背景的原子能和航空业,直到60年代,面对IBM计算机的崛起,法国才开始重视本土计算机产业的培养。

在此背景下,由法国三家电气公司的下属企业合并而成的法国国际信息公司(CII)成立。为保障CII能够从国内获得半导体元件,法国政府启动“元件计划”,推动了汤姆逊公司对法国半导体总公司的控股,将两家半导体业务合并成立Sescosem公司,成为法国半导体产业关键领域的领军企业。进入70年代,新任法国总统的德斯坦开始减少政府对市场的干预,在半导体领域,开始鼓励新的企业参与其中,改变汤姆逊一家独揽的局面。

战后德国(西德)的经济迅速恢复和50年代的经济增长奇迹,其实更源于德国政府在战后奉行的不干预政策和私有化策略。但是,由于战后国际社会对德国的限制,西德被禁止在航空航天和计算机等国防相关产业进行发展。尽管像西门子取得对超纯度硅工艺的开发成果,带给电子技术的巨大革新,也使得西门子获得巨大的营收,但德国在这一时期的半导体产业的进展有限。

欧洲各国在这一时期的产业发展都带有强烈的本国色彩。一个典型案例就是60年代时候,英国首相哈罗德·威尔逊向欧洲诸国提出市场技术一体化的建议时,遭到戴高乐的坚决反对。

面对70年代中期,欧洲普遍遭遇了经济衰退,迫使各国政府开始认真审视市场一体化和科研合作的必要性。

欧洲半导体“三巨头”的艰难新生

第二阶段从80年代开始一直到21世纪初期,欧洲各国的目标是改善所有企业的商业环境,并且更加强调企业自由的竞争。在此期间,欧盟范围内各国的经济深度融合,其中阻碍跨境贸易和投资障碍被取消,电力和电信等国家控制的行业实现了部分私有化,政府对于本土企业的保护和支持能力也在弱化。

紧盯美国高科技产业兴起壮大的英法两国,却并没有从政府的强力干预下,诞生能够与美国技术企业抗衡的国家支柱。反而主要信奉不干预政策的西德,却取得了最快的发展,而远在东亚的日本也在半导体和通信等高新技术产业上取得了巨大的成功。

这些经验教训使得英、法等国不得不权衡其产业政策。英国在撒切尔夫人主政时期,开始了“新自由主义”的发展阶段,一系列企业的私有化和外资的引入增加了英国企业的活力。

80年代,在英国剑桥大学周围,后来被成为“硅沼泽”的一块地区,诞生了一批信息技术领域的创新型公司,其中就包括此后催生出ARM的Acorn计算机公司。

在半导体领域,随着意法半导体集团(SGS-Thomson)收购英国本土半导体公司Inmos,英国大型半导体制造商就只剩下英国通用电气公司(GEC)一家,主要是投入军用设备的半导体研发生产上。此后英国的半导体市场主要依赖美国、日本和德国的半导体制造商,如西门子(Siemens)和富士通(Fujitsu)。

在80年代开始采取的自由经济政策,以及引入国外企业的投资与自由贸易,使得英国主动放弃了在计算机和半导体产业上面的自主化的执念。1990年,英国电讯公司将国际计算机公司(ICL)80%的股份卖给了日本富士通(Fujitsu)公司,转型为一家信息系统和服务提供商。而ARM也放弃了对处理器芯片的生产,转型为一家处理器IP授权的服务商。

这也意味着,英国企业放弃了在半导体制造业上面市场,专注于软件服务领域。

法国正在在这一时期,也开始将大量国有化的企业开始进行私有化改革。但当时法国工业巨头汤姆逊,并没有在第一轮私有化中进行调整。由于一直得到政府的大力支持,汤姆逊得以在1986年收购美国莫斯卡特(Mostek)半导体公司。

但这一收购计划过于冒进,汤姆逊半导体事业部此后一直亏损,最后在法国政府斡旋下,1987年,与意大利国有配件制造企业SGS成立了合资公司。1990年,合并后的企业更名为意法半导体集团(SGS Thomson Microelectronics),后更名为现在的意法半导体(ST Microelectronics)。

德国在80年代由于东西德的合并以及两次石油危机,出现过一段时间的经济放缓和高失业率的时期。此外,由于德国在传统工业和制造业上面的强大惯性,使其在向信息技术和生物技术等方面进行产业转移带来一定的困难。

(推倒柏林墙:东西德统一的标志)

针对这些问题,德国政府的研究部对西门子和AEG等工业巨头成立的信息技术公司给予大力支持。在当时半导体微小器件生产上,西门子仍然无法和日本的制造商抗衡。在德国政府的支持下,西门子和荷兰的飞利浦公司成立了合资公司,随后意法半导体集团也加入这项合作。不过,西门子仍然和东芝、IBM进行了合作,获得独立的半导体专利使用权。

当时,半导体业务一直处于亏钱状态,但是西门子仍然坚定决心加大对半导体业务的投资。这一做法引起了西门子主要投资者的英美股东的不满。到90年代末,西门子半导体部门最终独立出来,成为今天的独立的半导体公司英飞凌(Infineon)。

在欧洲半导体产业的版图中,还有一个产业重镇荷兰。而80、90年代支撑其荷兰半导体产业的关键就是飞利浦电子。凭借着出色的研发能力和前瞻性,飞利浦在1953年就成了半导体部门,并在1965年生产出第一个集成电路芯片。

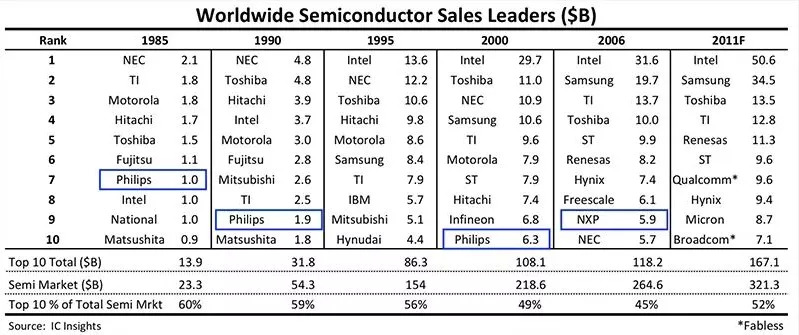

(飞利浦及此后的恩智浦多年占据半导体市场前十名)

在1975年,飞利浦收购了从仙童走出的卡特纳创办的Signetics半导体公司,构成了此后飞利浦半导体发展的核心技术来源。进入80年代,飞利浦一直处于半导体芯片生产商前十名的位置。

不过在2000年之后,随着企业业务战略调整和半导体业务上面的持续亏损,飞利浦决定将半导体业务出售给一家荷兰的私募财团。最终,恩智浦半导体公司在2006年独立,成为今天欧洲半导体三巨头之一。

意法半导体来自于法国和意大利两国的强强技术联合,英飞凌和恩智浦的成立,得益于双方母公司各自的利益调整。正因为三家可以作为独立实体,不再依附于原来企业集团的架构和发展策略的掣肘,才能在全球的半导体市场当中,找到自己的市场定位和生存之地。

抱团取暖下的欧洲半导体技术联合

在这一阶段,欧洲各国更加紧密地联系在一起。为提高欧洲产业竞争力,欧洲主要几个国家推出了两项措施,一个是欧洲信息技术研究战略计划(ESPRIT),制定了包括“欧洲先进通信研究”(RACE)和“欧洲工业技术基础研究”(BRITE)等计划,试图复制日本在微电子领域的成功;二是单一市场计划,尝试建立一体化的欧洲市场,清除货物、资本和人员跨境流动的障碍。

在此基础上,1985年,法国总统密特朗提议成立一个欧洲研究协调机构,后来被称为“Eureka”(尤里卡计划)。1988年,尤里卡计划又推出了JESSI项目计划,即欧洲半导体亚微米硅联合计划。

当时,JESSI计划出台的半导体产业格局正是日本半导体如日中天的时候。当时,世界半导体芯片市场的一半掌握在日本手里,美国仅占三分之一,而欧洲只占10%左右,日本在DRAM存储器芯片的占有率为90%。

这一计划从1988年开始到1996年结束,开发出0.3微米64MB的DRAM存储芯片。参与这一计划的包括西德、法国、意大利、荷兰和比利时,主要进行项目主导的正是当时欧洲最大的三家电子集团——飞利浦、西门子和汤姆逊,一共集合了50家企业、大学和研究机构参与,最终将欧洲的芯片技术推进到0.35微米级的工艺水平。

JESSI计划一度因为1990年飞利浦推出DRAM项目的研制而引发危机,幸而德国西门子这边扛起了重担,此后西门子的DRAM业务也受益于JESSI的成功。

JESSI之后,欧洲又推出了MEDEA计划(欧洲微电子应用发展计划),作为JESSI计划的延续。为其4年的计划目标是继续推动半导体芯片达到0.18微米级,并推动其产品在电脑、通信、汽车等领域的应用。

这两个计划的完整实施,尽管花费了欧洲几个国家巨大的资金、人力、物力,但显著的增强了欧洲半导体产业的技术竞争能力,成为欧洲微电子工业兴盛的基石。

总的来看,二战后的欧洲也前瞻性地意识到计算机和半导体产业的重要性,但是几个主要国家在早期过度夸大了政府在纠正市场失灵问题上的能力,又过度指导和干预了企业的战略规划。尽管政府对于高投入、高技术门槛的半导体产业的扶持的初衷是好的,但通过政府政策引导和扶植来创造竞争优势的方法,基本上是不成功的。

与之相对照的是日本。日本政府并没有试图打造一个单一的无所不有的领军型企业,而是鼓励企业之间在前期的研究环节能够通力合作,攻克技术难关,然后再在进入市场后,相互之间以及与美国企业间展开激烈竞争。事实证明,经过精心设计的产业政策,是有可能推动企业取得竞争优势的。

第二个阶段的各国半导体产业政策可谓有输有赢。不过至少在艰难摸索中,政府开始允许企业通过业务剥离、吸引外资等方式来进行半导体业务的重新组合。不过,各国政府并没有放弃对半导体产业的扶持,而是改换方式,采取联合研究的方式,增强欧洲整体的半导体技术能力。

尽管欧洲半导体产业一直没用在全球半导体市场中占据过主要份额,也没有像日本一样出现过短暂的辉煌。但欧洲仍然保留了多块半导体产业高地,也保留了三家找到自身发展领域的半导体制造企业。

下一篇,我们将看下进入新世纪后的,欧洲半导体三巨头能够继续赢在牌局的身法和心法。

评论