文|今日财富 陈娟

编辑 | 王越颖

“我这个银行理财产品怎么会亏呢!?本金也在亏,现在还赎回不了。”37岁的张先生很纳闷。

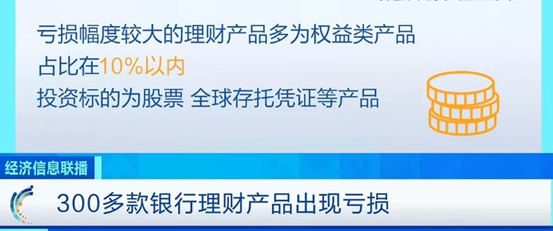

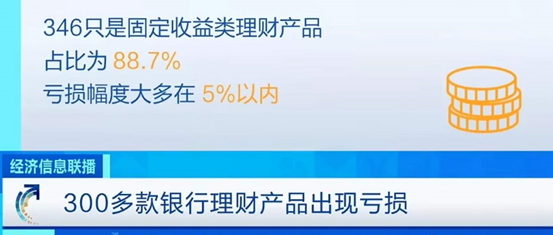

最近,300多款银行理财产品出现了不同程度的亏损,引发了投资者和理财专家的热议,央视财经媒体也报道了此类现象。

“刚性兑付”的神话已被打破。向来以稳健、保本为特性的银行理财成为了过去式。早在2017年11月,《关于规范金融机构资产管理业务的指导意见》就已规定资产管理业务不得承诺保本、保收益。自此,银行就开始停止保本理财产品的销售。经过3年的市场过渡期后,银行理财在今年进入全新的时代,产品收益率下行甚至本金亏损或将成为市场常态。

固收为主,特色权益类为辅

2019年是银行理财子公司诞生的元年。各大银行在2018年银监会理财新规的明确下纷纷设立自己控股的理财子公司,与银行自营业务彻底分离,旨在从根源上打破一直以来困扰银行理财产品的刚性兑付问题。

截至目前,已有14家银行理财子公司正式开业,其中包括六家国有大行,光大招商、兴业、中信四家股份行及宁波银行、杭州银行、徽商银行三家城商行和重庆农商行的理财子公司。

《今日财富》杂志对这些公司进行研究后发现,主营业务以固收为主,权益类为辅。虽然说每个理财子公司都积极提出了具有自身特色的创新型产品,但由于基本上所有的公司都还处于探索量化策略的起步阶段,所以目前实质上仍处于复制指数基金的情况。

举例来说,工银理财作为国内首家开业的理财子公司,主营业务亦为固收类产品。为了实现公司产品差异化战略,工银理财在权益类产品以未上市股权、股权母基金等基金作为主要投向。

而中银理财的权益类产品不少与股票市场挂钩,如挂钩新华500股票指数的相关产品。此外,中行还公布将开发外币系列和智慧养老系列,在收费模式上复制公募基金的管理费计算方法。

同样地,光大理财也是在复制指数基金的基础上发展权益类产品。阳光300红利增强产品为公司首只指数型权益类理财产品,也是理财子公司行业即将出现的第三只权益类产品。

《今日财富》杂志统计发现,银行理财子公司的产品按照投资性质基本归为四大类:固定收益类、权益类、金融衍生品和混合类,基本上每家理财子公司都实现了产品的全系覆盖。

截至2020年6月30日,银行理财子公司共发行1231款产品。其中,固收类955款、权益类2款、混合类274款。固定收益类产品成为银行理财子公司的主打方向。

配置权益类资产契合投资者风险偏好

“权益的特点是行业繁杂。理财子公司要搭建起相对完整的体系,至少需要3年左右,所以短期出现权益产品爆发式增长或扩张难度较大。”一位银行金融市场部分析师告诉《今日财富》杂志。

金融监管研究院副院长周毅钦也表示,由于银行理财子公司沿袭原来银行理财文件安全的品牌形象,所以对于净值波动大、风险偏高的权益类产品,目前大多处于观望状态。

《今日财富》杂志对12家银行理财子公司产品进行梳理后发现,虽然权益类产品发行量不多,但固收类产品和混合类产品中大部分都配置了权益类资产。

这类产品风险等级主要集中在R2(中低风险)和R3(中风险),总体占比超过九成。其中中风险产品超过五成,而传统银行净值型理财产品中R2级风险产品占比超九成,R3级风险产品不足一成,银行理财子公司发行的产品风险等级逐渐提高。

2020年以来理财子公司发行的产品中,85%都配置了权益类资产或金融衍生品,以“固收+”等形式逐步向权益类资产拓展。常见的产品有“固收+股票”、“固收+可转债”、“固收+优先股”等形式,此类产品优势灵活、而且通过增加资产配置的品种可分散风险、提升产品收益。当前,此类产品契合银行理财主要客群的风险偏好,也是银行系资管机构擅长的产品类型,成为理财子公司占据市场竞争力的主要形式。

刚兑时代“潮落”

随着2018年资管新规正式落地,中国资产管理行业中最重要的市场主体——银行的理财业务,正迎来巨变。保本理财和承诺收益的产品将消失,理财产品将回归“受人之托,代人理财”的本源。

受资管新规导向影响,保本理财产品占比大幅下降。

2018年第四季度新发保本理财占比从25%降至2019年底的15%。2020年5、6月份保本理财产品发行量占比连续大幅下降。其中,6月保本理财产品发行量共735只,占比10.32%,环比下降2.41个百分点,再创近年来最低水平。

“农业银行在售的保本保证收益类理财产品有五款,其中三款都显示‘售罄’,后续是否还有这一类产品,不太清楚。”农业银行上海桃浦支行客户经理表示。

《今日财富》杂志调查发现,上周18家全国性银行和14家理财子公司共计发行232支理财产品,其中230支为非保本型,其中招银理财固收类产品中,“青葵系列”和“金葵系列”产品,风险等级是R1-R3,银行保本理财退出市场速度加快。

2018年前,随着银行理财业务整体规模突破10万亿大关,理财产品刚性兑付和“资金池”模式的推行使银行事实上承担了巨大的信用风险。打破刚性兑付,净值化管理要求银行能够及时反映资产的收益和风险,让投资者在清晰收益和风险的情况下自行承担一切后果。

非保本≠有危险

近期,有银行理财产品七日和月度收益率一度变为-4%左右,甚至本金出现亏损,引发了很多投资者的恐慌和不安。

有的投资者就开始质疑,既然银行理财产品不保本了,是否未来银行理财产品都有危险?实际情况是:在资管新规下,不仅是银行理财产品,所有持牌受监管的诸如公募基金、信托产品、券商资管等等平时大众耳熟能详的资管产品都不保本了!

人类的金融活动在追求高收益的同时,一定会伴有风险,商业银行体系内的不良贷款就是如此。

银行理财产品净值下跌,也不完全是坏事。

一是净值变化真实,底层资产清晰。

银行理财产品净值下跌的原因多样。举例而言,有可能是其中有一小部分产品因为投资的底层资产发生了劣变或者市场大环境不佳,导致最后产品未达到投资者预想的收益,甚至连本金都不覆盖。那么银行理财产品净值出现小幅下跌、与市场保持同步可以及时反映底层资产的情况。

花旗银行投资部伍经理指出,“净值曲线呈波动状态,至少说明底层资产清晰,合规性基本没有问题。”

二是净值波动,加速优胜劣汰。

"银行资管机构的核心竞争力就是如何预判风险资产的上涨和下跌、如何择时、如何预判宏观经济形势,进而形成投资者策略。"工商银行资管人士向《今日财富》杂志表示。

对于资管机构而言,也让市场这只“看不见的手”自然淘汰投资管理落后、风险管理不强的机构。

评论