记者 |

编辑 | 陈菲遐

沃森生物(300141.SZ)发布了一份增收不增利的中报。

数据显示,沃森生物上半年实现收入5.73亿元,同比增加14.57%,实现归母净利润0.61亿元,同比减少27.60%。

市场对沃森生物中报利润下滑早有预期。根据7月13日发布的业绩预告,公司上半年净利润同比下降的区间在22%~28%,实际业绩落在底部区间。

沃森生物是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业,主要产品包括13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗、b型流感嗜血杆菌结合疫苗等。

作为纯正的疫苗概念股,市场将如何解读这份“增收不增利”的期中成绩单呢?

股价方面,在沃森生物发布完业绩预告以后,股价涨幅高达26.78%。截至8月14日,沃森生物股价报收于73.52元/股,总市值达到1130亿元。

市场的追捧某种程度上是由于沃森生物疫苗收入的复苏。单季度来看,沃森生物第二季度的营收达4.61亿元,同比增长43%。这一扫第一季度公司营收同比下滑36%的阴霾。

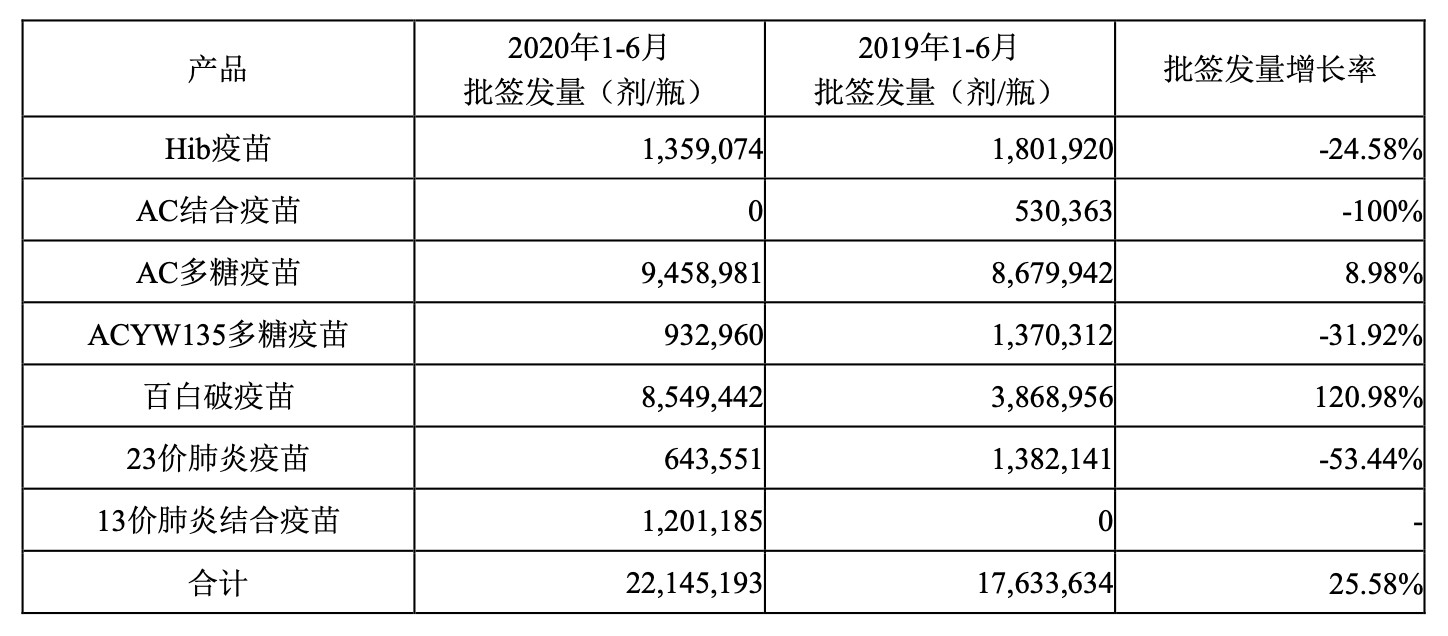

目前沃森生物在收入端已经基本摆脱了疫情的影响,疫苗批签发也印证了这一情况。今年上半年,沃森生物子公司玉溪沃森生物技术有限公司(下称玉溪沃森)批签发量达到2214.52万剂/瓶,同比增长25.58%。

公司上半年批签发量的增速,却与同期收入14.57%增速,出现了10个百分点的差额。原因与送检疫苗流程有关。

一般来说,送检疫苗产品检验后签发《生物制品批签发合格证》的数量,属疫苗产品上市销售的前置审批条件。公司产品销售收入确认应按照企业会计准则规定且在产品交付客户并经验收后确定,即公司当期获得的疫苗产品批签发数量,不能立即完成上市销售和确认收入。如沃森生物2018年10-12月获得批签发的Hib疫苗预灌封,直到2019年才陆续实现销售。

因此,可以推测在上半年疫苗的批签发量中,会有相当一部分将在下半年销售并形成收入,一定程度上这个指标也指导了公司下半年的业绩表现。

产品方面,沃森生物最值得注意的是重磅品种13价肺炎结合疫苗PCV13的批签发情况。

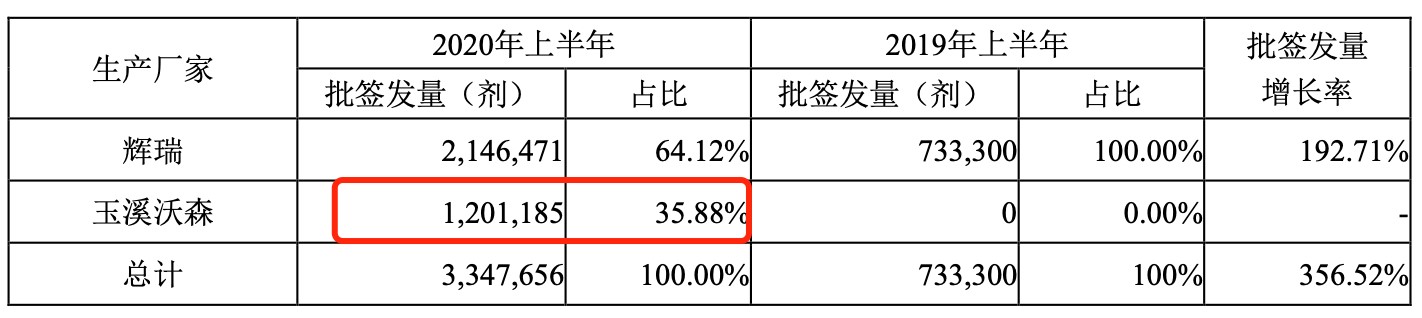

PCV13是全球最畅销疫苗品种之一,主要适用于儿童预防13种血清型肺炎球菌所引发的多种疾病。根据市场上PCV13的原研厂商辉瑞制药有限公司(下称辉瑞)财报,2015年PCV13全球销售额曾达到62.45亿美元的巅峰,是全球药品销售额前十中唯一的疫苗产品。

在国内,辉瑞与沃森生物的PCV13疫苗是市场唯二的选择。这也意味着沃森生物是国内打破PCV13疫苗垄断的第一个选手。2020年1月10日,沃森生物获得了PCV13药品注册批件,3月30日首批产品获得批签发,4月22日实现首针接种。2020年上半年,玉溪沃森获得批签发120.12万剂,占比35.88%,同期辉瑞的批签发量为214.65万剂。

在定价上,沃森生物的PCV13在昆明定价为625元/针(全程接种需4针),仅比辉瑞便宜100元/针。一方面源于市场对PCV13的大量需求,另一方面也受制于产能因素。

根据沃森生物在互动平台的回复,目前沃森生物的肺炎系列疫苗的设计年产能可达3000万剂。今年上半年,沃森生物两款肺炎系列疫苗合计批签发量也仅为184.47万剂,产量方面沃森生物并不发愁。

随着产能问题的解决,预计沃森生物会很快采取以价换量的策略,因为竞争者已经出现。除了辉瑞与沃森生物以外,民海生物的PCV13已提交注册申请,兰州生物制品研究所PCV13则处于临床试验III期阶段。此外,包括康希诺(688185.SH)等多家国内药企等处于I期临床阶段。

虽然上半年PCV13这个拳头产品带动了营收,但未改变沃森生物增收不增利状况。这主要由于营业成本及员工股票期权激励分摊费用的增长,拖累了净利润。

上半年沃森生物的销售费用达到2.23亿元,同比增长14.93%,管理费用达0.85亿元,同比增长22.92%,其中公司员工股票期权激励分摊费用较上年同期增加1,156.10万元。

二级市场方面,今年以来沃森生物累计涨幅达到126.63%。催化股价上涨除了疫苗概念股之外,还有沃森生物拥有的mRNA核酸疫苗技术。

核酸疫苗作为第三代疫苗技术,其特点在于开发疫苗周期更短,目前全球仍没有核酸疫苗上市销售,有效性及副作用情况还有待检验。6月19日,军科院与沃森生物、苏州艾博生物联合研发的mRNA疫苗获批进入临床试验,成为中国首个获批临床的核酸疫苗。

目前国内已有10款以上采用包括灭活病毒、腺病毒载体、mRNA等不同技术路径的新冠疫苗处在开发阶段。对于沃森生物而言,比起“拥挤”等新冠疫苗赛道,能否突破“PCV13”的产能瓶颈并在竞争趋于激烈之前快速占有更高的市场份额,或许更加重要。

评论