记者 |

编辑 | 陈菲遐

截止8月18日收盘,海天味业(603288.SH)市值已经达到5131亿元,位列全A股市值排行的第11位,超越中国石化(600028.SH),紧跟位列第10的中国石油(601857.SH)。

海天味业的“抱团”高估值问题一直饱受诟病。疫情后,海天味业就开始了新一轮上涨,2月至今涨幅达到78%。作为一个千亿级别体量的公司,这种涨幅十分“可怕”。

但在股价创新高的同时,海天味业的业绩却并没有创新高。从2018年开始,海天味业的营收和净利增速就开始下降。市值超5000亿元的海天味业估值是否合理?

二季度才是真正考验

本次疫情虽然对调味品消费影响不大,但海天味业的餐饮渠道销售也有近两个月的停顿。今年一季度,海天味业实现营业收入58.84亿元,同比增长7.17%。净利润为16.14亿元,同比增长9.17%,堪称近五年的最差业绩。尽管如此,无论是机构还是个人投资者,仍对海天味业偏爱有加。

但海天味业的中报才是真正的考验。

一直以来,海天都采用先款后货,以销定产的方式生产。海天味业会向经销商下达月度销售计划,并且以周订单的方式预付货款。过年期间,经销商也会加大备货力度。2017和2018年年底预收账款占到当年销售总额的18%和19%,比平时高出约10个百分点。由此推测,海天2020年一季度的销售任务大概率可以完成。

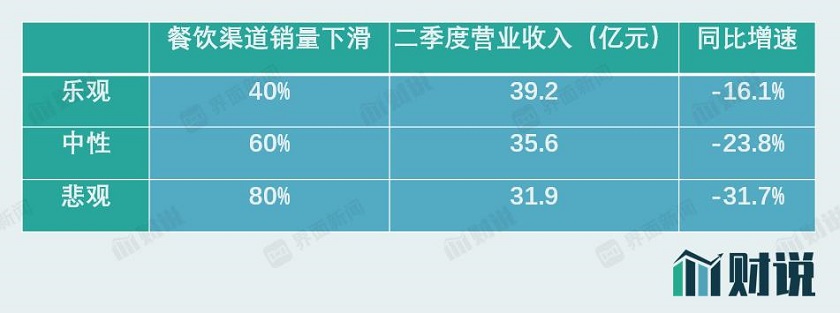

但是疫情的销售受影响会在二季度出现。由于经销商压了货,受疫情影响这些存货没有消化掉,势必会影响第二季度的订货。我国疫情3月底基本得到控制,餐饮行业陆续恢复营业。疫情影响海天餐饮渠道收入的时间大约为2个月。参考海天2019年二季度营业额46.7亿元,假设餐饮渠道需求下降60%,那么公司2020年第二季度营业收入预计将下滑约16%左右,对全年的影响约为4个百分点。

目前海天味业还没有披露中报。一旦业绩增长不达预期,不排除短期内机构投资者减持的可能。届时海天味业的“机构抱团”高估值情况将受到严重挑战。

消费量见顶,增长空间有限

海天味业之所以受追捧,还有一个原因是其业绩的长期确定性。但是,随着海天味业销售渠道越铺越密集,经过多年快速增长的酱油行业已经显露疲态。

国家统计局数据显示,我国酱油产量从2004年到2015年呈现出放量式的高速增长,从2015年之后酱油行业总产量开始回落。在酱油消费总量见顶的情况下,海天味业近年来的增长只是来源于渠道的拓展。

根据海天味业的招股说明书,2014年,海天味业共有一级经销商2100个左右。而到了2019年年末,一级经销商增加到了5000多个。5年时间增长129%。反观海天味业这五年的营业收入只增长了73%。可以看出,海天味业近年来的业绩增长主要靠拓展经销商数量。而单独一个经销商的平均收入其实是下滑了。

而且,由于饮食习惯和口感偏好等差异,我国调味品行业呈现出区域集中格局,厂商较难打通全国市场。目前,海天味业的网络已100%覆盖了中国地级及以上城市,在中国内陆省份中,90%的省份销售过亿。以后海天味业想要继续提升行业集中度难度也越来越大。

以滚动市盈率来看,海天味业当前估值为93倍。按照消费股普遍使用的PEG方法估值(市盈率估值与净利润增速比值,以1为界限,判断是否高估),海天味业的估值已经处于明显高估的状态。

评论