文|电子商务研究中心

8月18日,企查查信息显示,拼多多关联公司上海寻梦信息技术有限公司申请注册“拼夕夕”商标,国际分类为“33-酒”,商标状态显示为“ 商标其他情形”,商标流程为“商标注册申请---申请收文”。

图片采集自企查查官网

据网经社(100EC.CN)获悉,除上海寻梦信息技术有限公司外,上海实踏信息科技有限公司、永嘉县马途电子商务有限公司、赣州市承文家具有限公司等也申请过多个“拼夕夕”的相关商标,多数商标状态显示为“等待实质审查”。

值得注意的是,早在2018年8月,上海寻梦信息技术有限公司就曾申请注册过多个“拼夕夕”的商标,国际分类包括“科学仪器”、“网站服务”、“社会服务”等,目前商标状态多数显示为“等待实质审查”。

上海寻梦信息技术有限公司成立于2014年1月,注册资本1000万人民币,公司经营范围包括网络科技、计算机软硬件领域内的技术开发、技术转让、技术咨询、技术服务,网络工程、计算机系统集成等,该公司由杭州埃米网络科技有限公司全资持股。

最近拼多多市值突破1000亿美金,创始人黄峥个人财富超过马云,一下子成为全网的热点,这家成立仅4年的公司正在以惊人速度一路狂奔。

看着拼多多从“拼夕夕”变成如今的“拼爹爹”,很多做法还是很受启发。

耀眼的成绩

拼多多2019年交出的成绩单是:全年GMV达到10066亿元,较上年4716亿元同比增长113%,在目前中国电商市场份额中占7%左右(阿里占56%,京东占17%),用户侧的月活(MAU)达到4.82亿,比去年同期增长76%, 用户的人均年度花费为1720元,同比增长53%,每一笔单价为50元。

拼多多作为电商业的后起之秀,在短短4年时间里走过了前辈们十几年走的路,取得了耀眼的成就,并且还保持着高速的增长,几乎以肉眼可见的速度迫近前面的“大哥”,那么到底拼多多做了什么能让自己进入高速通道?

拼多多的发展过程,我们可以分为两段,一段是2015-2017年,可以称之为“野蛮增长期”;另一段是从2018-现在,可以称之为“进化蜕变期”。

我们先从第一段开始说起。

野蛮增长

拼多多初期在打法上用一句话描述就是:以高性价比的商品,借助社交分享的方式,实现用户量裂变增长。

商品策略

在早期的商品选择上,拼多多主要的策略是:“低价爆款”,那是如何打造低价爆款的呢?主要是从以下几个方面来控制的。

运营人员在各平台搜索挑选爆款商品,在商户群中进行定向招商;在产品首页预留20-40名位置进行上新测试,销量高排名往上走,以确保前20名为最火爆的爆款;

商户零佣金,仅收取0.6%支付费用,对比天猫等年费+佣金(按品类1%-10%不等)模式,给予商户更多降价空间。

运营人员通过全网搜索比价后设定全网最低价, 商家基于最低价进行报名竞价;同等质量下价格低的商家获得首页资源位置。

拼多多通过多种维度补贴,对人的补贴、品类补贴、 商品补贴;通过多种方式重叠补贴,确保拼多多的商品价格最后一定比其他平台低。通过比对拼多多和天猫/淘宝重合商户相同商品价格差异,可以发现相同商品的价格比阿里系低20%以上。

除了低价爆款外,拼多多在选品上也有着自己的策略,在商品的招商上,没有太多人为的干预,采用的是全品类招商的策略,然后通过内部“赛马”的机制,判断什么品类是更容易跑出来的。

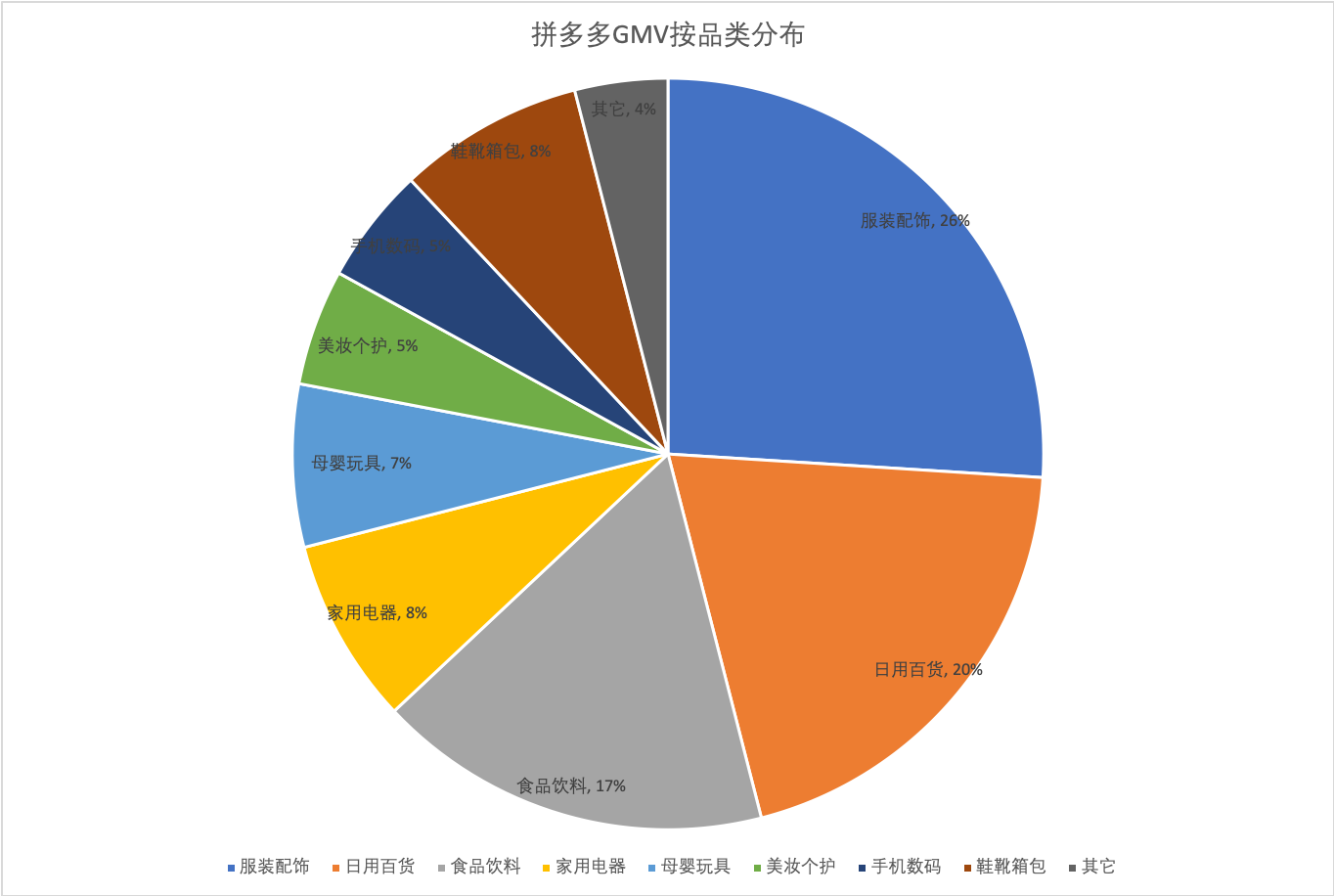

我们看2017年拼多多GMV按照品类的分布图:

图为拼多多2017年GMV品类分布

由上图可知,早期跑出来的品类主要是服饰,百货,食品生鲜,这些品类的共同特点就是用户消费高频,同时对于商品品牌要求不强,比如生鲜水果很少会有人在意背后的品牌,日常百货和一些低价服饰也是如此;还有就是这些品类消费者更愿意尝试,没有太高的试错成本。

用户增长

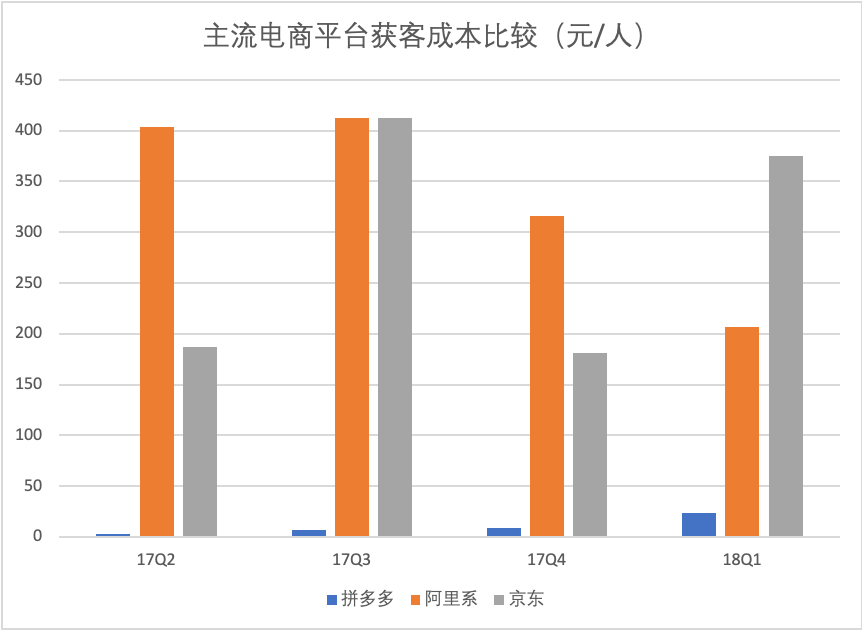

除了在商品侧的策略外,拼多多在用户增长方面,也几乎成为了国内用户增长的一个标杆。通过社交获客的方式,拼多多活跃买家的获取成本远远低于行业平均水平。

早期的社交拉新玩法,主要有两种模式:

拼团模式:引导用户分享拼团链接,共享拼团低价,高效拉新促活。商品原价高于拼团价,凑满人数拼团成功,反之则失败退款。

邀请助力:以“砍价免费拿”、“团长免费拿”等模式引导用户分享拉新,低价获取新用户。

拼多多获取用户成本和其它竞品相比如下图所示:

图为主流电商平台获客成本比较

拼多多通过社交裂变的方式以很低的成本获取了大量的用户,但是从用户的画像来看,女性用户占比超过70%;年龄主要集中25-35岁,占比约60%;从地域分布来看,接近70%的用户在三线城市及以下的区域,这也造就了拼多多“用户下沉”的印象。

值得一提的是,拼多多是快手的第一个广告主,前期从快手中获取了一大批偏下沉用户。

关于拼多多具体的社交裂变玩法在这里不再赘述,之前在分析增长的文章里有重点分析过,感兴趣的朋友可以看看以前的一些文章。

总结和后续

拼多多早期通过低价策略迅速获取用户,上市以来通过丰富品类、提升品牌形象拓展和维系用户,提升GMV,同时在探索基于工厂店的新模式,真正实现高质低价。不可否认,最近几年,拼多多取得了耀眼的成绩,但是在大城市、高收入、高学历的用户心中,形象还是稍显负面,同时面对阿里的步步紧逼,未来的路必定更加艰难曲折,我们一起拭目以待吧。

评论