记者 |

8月24日,康希诺(688185.SH、06185.HK)披露2020年半年报,上半年实现营业收入402.96万元,同比增长111.43%;归母净利润为-1.02亿元,亏损同比扩大46.65%。

资料显示,康希诺是一家从事研发、生产和销售符合中国及国际标准的创新型疫苗企业。

康希诺表示,截至报告期末,公司尚无产品上市销售,公司的疫苗研发项目持续推进中,多个创新疫苗处于临床试验研究阶段,研发支出投入持续加大,因此公司2020年上半年度仍未实现盈利。

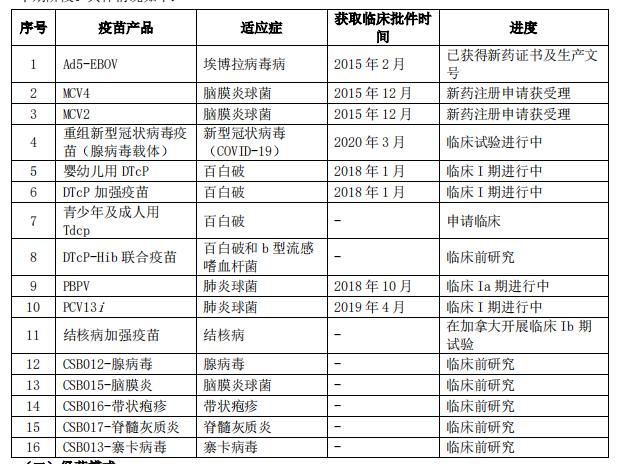

半年报披露,康希诺逐步开展针对预防埃博拉病毒病、脑膜炎、新型冠状病毒(COVID-19)、百白破、肺炎、结核病、带状疱疹等13个适应症的16种创新疫苗产品的研发,除MCV2和MCV4外均在临床研究早期阶段。

康希诺披露,截至报告期末,公司重组埃博拉病毒病疫苗Ad5-EBOV已取得新药证书。公司疫苗研发管线中,脑膜炎球菌结合疫苗MCV2和MCV4目前已提交新药申请并获受理;重组新型冠状病毒疫苗(腺病毒载体)、婴幼儿用DTcP、DTcP加强疫苗、PBPV、PCV13i和结核病加强疫苗处于临床试验中。

康希诺称,公司拥有两款临近商业化的在研MCV产品。发达国家早于10年前已经以结合疫苗取代了多糖疫苗,但多糖疫苗目前仍是国内主流使用的脑膜炎球菌疫苗,未来国内市场亦将出现结合疫苗替代多糖疫苗的趋势。国内的脑膜炎球菌疫苗市场将随着结合疫苗的推出而迅速增长,MCV2有望进入国家免疫规划成为免疫规划疫苗,MCV4则将在非免疫规划疫苗市场中占据较大市场份额。公司的两款临近商业化的MCV2和MCV4,将面对不同客户群体,涵盖市场上不同的接种需求。

这意味着,早在2009年就已成立的康希诺即将有产品面市。生物制药行业普遍研发周期较长,这也导致一些行业内的初创公司长期处于基本没有营收的状态。

康希诺表示,截至报告期末,已组建了市场营销核心团队,已可覆盖全国十余个核心省级市场,包括江苏、山东、河南、四川、广东等人口大省。公司将随着产品上市进程,迅速扩大商业化运营团队、搭建高效冷链物流供货商网络、联合行业内专业合作伙伴对产品进行推广,为国内民众提供高质量的疫苗产品。

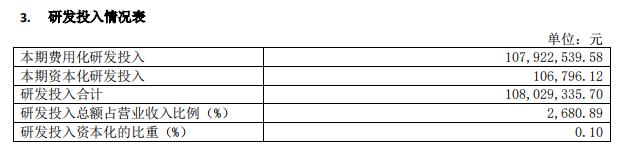

今年上半年康希诺研发投入合计1.08亿元,占营收比例为2680.89%,其中99.9%费用化,这也是公司亏损的主要原因。康希诺表示,公司主要研发项目在报告期内取得了实质性的进展,随着现有研发项目的陆续进入临床试验阶段,公司在研发人员薪酬、耗用物料、仪器设备、检验测试等方面将进行持续性的投入,预计未来三年(2020年-2022年)将要投入9-12亿元,研发投入将使经营亏损持续增加。

在年内登陆科创板后,康希诺亟待实现盈利。

康希诺提示,公司尚未实现盈利,公司未来在研管线配套的生产线及在研管线产品研发需保持金额较大的投入。如果公司研发项目进展或产品上市后销售情况不及预期,公司未盈利状态可能持续存在,累计未弥补亏损可能持续扩大,并无法进行现金分红。如果公司研发项目进展或产品上市后销售情况不及预期,公司未盈利状态可能持续存在或累计未弥补亏损持续扩大。

根据《上海证券交易所科创板股票上市规则》,公司自上市之日起第4个完整会计年度经审计扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,或经审计的净资产(含被追溯重述)为负,则可能导致公司触发退市条件。

对于市场关心的新冠疫苗研发进展,康希诺在半年报中披露,该疫苗已于2020年3月获批进入临床并开展I期临床试验并于当日为第一名志愿者进行了注射,I期主要临床终点已达到。基于I期临床试验的初步安全数据,该产品已于2020年4月开展II期临床试验。重组新型冠状病毒疫苗(腺病毒载体)临床II期试验的受试者入组工作已完成,试验共完成508个志愿者的注射工作。公司已于2020年6月获得II期临床试验研究数据。

评论