文 | 异观财经 炫夜白雪

美团无边界拓展业务线的同时,势必会与携程、京东、拼多多等流量巨头狭路相逢,陷入“四面楚歌”的境地。

异观财经消息,北京时间8月21日,美团点评(股票代码:3690.HK)公布了截至2020年6月30日第二季度未经审计的财务业绩报告。

年初以来,突发的公共卫生事件,让美团三大核心业务,餐饮外卖和到店酒旅有两大核心业务都受到不同程度的影响。随着国内疫情趋缓和消费市场的回暖,美团的核心业务餐饮外卖和到店酒旅相较于上一季度有了不同程度的复苏,营收增速也实现由负转正。

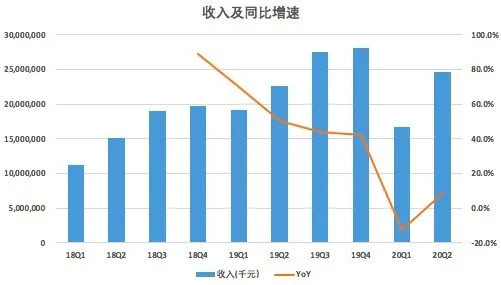

财报显示,2020年Q2,美团点评营收247.22亿元,同比增长8.9%,环比增长47.6%;净利润达到22.10亿元,同比增长152.4%。

餐饮外卖、到店酒旅和新业务是美团点评的三大业务板块。财报显示,二季度美团点评外卖业务盈利12.5亿元、酒旅业务盈利18.9亿元、新业务亏损14.6亿元,总经营利润为21.7亿元。总经营利润率为8.8%,同比增长79.6%。

随着国内疫情的被控制,美团点评的各项业务也在逐步复苏。然而,随着美团点评无边界的业务延伸,其势必在不同的业务线上与强敌“狭路相逢”,那如何避免陷入“四面楚歌”的境地?

外卖挑营收大梁 新业务增速最快

根据美团点评最近财报数据显示,2020年Q2,美团点评营收247.22亿元,同比增长8.9%,环比增长47.6%。和一季度相比较,美团点评的营收同比增速由负转正,但综合来看,美团点评依旧面临营收同比增速放缓的情况。

(数据来源:财报)

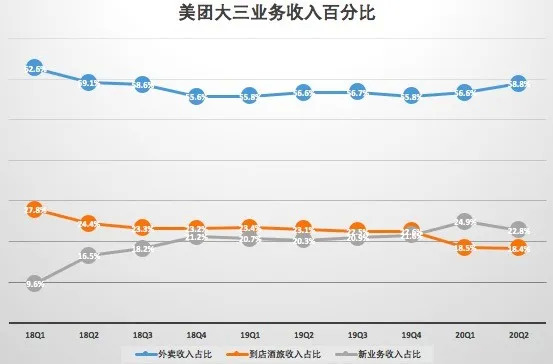

美团点评业务收入主要由餐饮外卖收入、到店及酒旅收入,以及新业务及其他部分收入构成。二季度,三大业务板块贡献的收入占比分别为58.8%,18.4%和22.8%。

(数据来源:财报)

外卖是美团点评的核心业务。外卖的驱动力主要来自用户数的增加,以及每用户数交易笔数的增加。财报数据显示,2020年Q2,美团点评餐饮外卖业务交易额同比增长16.9%至1088亿元。餐饮外卖日均交易笔数同比增长6.9%至24.5万笔。

财报显示,美团点评二季度餐饮外卖实现了145.4亿元的营收,较上年同期的128.4亿元,增长13.2%,较上一季度的94.9亿元,增长53.3%,占总营收的58.8%。

餐饮外卖受季节影响较大。一般情况下,一季度和四季度外卖订单量较少,二季度和三季度订单量更大。

美团点评CEO王兴在Q2财报电话会上表示,餐饮外卖有较明显的季节性,二季度每单配送成本跟其他几个季度相比是最低的。“今年二季度的天气条件也比较有利,这使得美团在极端天气条件下给骑手的津贴补助变少了”。

美团点评在财报中披露,通过开展各种促销活动来促进餐饮外卖业务的复苏。如推出“618外卖节”,与约4000家知名餐饮商家合作,向消费者提供促销活动。此外,美团还利用餐饮外卖会员计划,进一步加大对目标消费者群体的补贴分配比例,因此,美团点评餐饮外卖业务的订单量在二季度实现正向同比增长。

受到公共卫生事件的影响,线下的餐饮商户受到重大影响,疫情的持续和反复,也加速了商家的线上化,不得不加入外卖阵营。二季度,美团的平台活跃商家数达到630万,新上线的外卖品牌商户数量同比增长超110%。

线下商家的被迫线上化,使得商家对在线流量的需求不断增加,这促进了美团点评在线营销服务收入的增长,2020年Q2美团的在线营销服务实现了同比62%的增长。

二季度,美团点评净利润达到22.10亿元,同比增长152.4%。其中,餐饮外卖贡献了12.53亿元的净利润,较上年同期的7.56亿元,增长65.7%。

疫情的反复让人减少了外出旅行,这对美团点评到店、酒店及旅游的业务造成重大影响。二季度,美团点评平台上消费的国内酒店夜间量同比下降17%。财报显示,2020年Q2,美团点评到店、酒店及旅游业务收入45亿元,同比下降了13.4%。到店、酒店及旅游业务的经营利润同比减少了11.9%。不过,与一季度相比较,到店、酒店及旅游业务的经营利润增长了178.1%至19亿元。经营利润率环比增长19.6%至41.6%。

不过需要注意的是,美团点评酒店以低星为主。高星酒店高房价高收益,因此美团点评也在不断向高端酒店市场渗透。疫情期间,虽然酒店业务受到疫情严重影响,美团点评却在此期间加快了与高星级酒店的合作。二季度,美团点评通过“酒店+X”计划增加了高星级酒店的非住宿收入,如餐厅、婚宴场地、水疗中心及健身房等,这有利于美团点评加强其收入的来源。

二季度,美团点评新业务成为三大核心业务中同比增速最快的业务板块。财报显示,二季度,新业务及其他分布实现56亿元的收入,同比增长22.1%,高于外卖13.2%的同比增速。

其中,采用自营模式的美团买菜发展迅速,取得了近4倍的收入增长,除北京、深圳等城市,并于7月入驻广州。此外,美团二季度成立了社区团购业务“美团优选”, 采取“预购+自提”的模式,赋能社区便利店,为不同社区的家庭用户提供生鲜食品及日用品。目前,美团优选已在济南、武汉上线。

虽然新业务营收增速最快,不过依旧处于亏损状态。财报显示,新业务及其他分布的经营亏损由2020年Q1的14亿元,扩大至2020年Q2的15亿元。

美团表示,亏损的扩大,主要是由于平均订单金额减少及业务量增加,令美团买菜的经营亏损增加;交易用户激励增加令美团闪购及网约车服务的经营亏损增加。

无边界业务面临“四面楚歌”境地

2017年5月,王兴在接受《财经》杂志采访时说“万物其实是没有简单边界的,所以我不认为要给自己设限。”

众所周知,美团从团购起家,后来业务版块不断延伸,涉及餐饮、外卖、打车、酒旅,医美等诸多领域。现如今,聚焦“Food + Platform ”战略,围绕“吃”不断进行业务延伸和品类拓展,从吃喝玩乐到休闲购物,从出行、酒旅到娱乐,美团的业务触及人们生活的方方面面。

到店酒旅需正面迎战携程和飞猪。从此前美团点评的财务数据可以看出,到店酒旅是美团点评的利润来源。2019全年,美团到店酒旅交易金额高达2221亿元,毛利197亿元。突发的新冠疫情使得美团点评到店酒旅业务受到严重影响,即使在这样的情况,一季度也贡献了7亿元的利润。根据财报数据显示,2020年Q2到店酒旅贡献45.4亿元的营收。

美团点评基于本地生活服务的流量优势,凭借“高频打低频”的逻辑,到店及酒旅业务近年来保持快速增长,从下沉市场对携程形成围攻之势。相比美团点评而言,携程的优势在高星酒店,为了刺激酒旅业务,美团为此推出了“安心住”以及高星酒店“超级团购”等措施。

在7月30日,美团推出了“一千零一夜”直播,内容为60家高端酒店、景区的风景介绍,以及低于6折的大规模争抢市场行动。美团点评大量引入高星酒店,势必会触动携程的神经,进而引发携程的围攻和阻击。

据报道,8月16日,携程集团与京东集团在京签署战略合作协议,京东将接入携程的核心产品供应链,把京东平台的用户流量开放给携程,在日常运营及精准营销方面为携程旅行产品供应链提供支持。

疫情之下的携程过得更是艰难,为了提升业绩与美团点评“较量”,梁建章亲自直播卖货,携程直播体系累计创造交易额达11亿元,为亚太地区千余家高星酒店带货超100万间夜,而梁建章带货7场,总成绩突破2亿元。

同时瞄准高星酒店的还有飞猪。飞猪此前就与万豪、雅高、香格里拉、锦江等国内外酒店集团达成不同层面的合作,还与万豪成立合资公司。携程与京东的强强联手,背靠阿里的飞猪都将对美团点评到店和酒旅业务造成竞争压力。

新业务布局面临阿里、京东、拼多多的多方竞争。美团点评除三大核心业务以外,不断寻求新的业务增长点。从美团点评最新财报看,美团新业务增长表现亮眼,同比增长了22.1%。美团点评在财报中披露,美团买菜本季度取得了近4倍的收入增长;美团闪购进一步丰富了产品的多样性,覆盖了鲜花、药品等更多品类。

美团点评新业务的收入主要由餐饮管理系统及B2B餐饮供应链服务、共享单车和网约车等构成。在财报电话会议上,美团发言人表示,为了助推本地服务消费及地方经济的恢复,美团与该季度在超过60座城市落地“安心消费节”,并与当地政府合作发放电子优惠券。

在本地生活方面,美团点评面临阿里的强势竞争。2018年阿里宣布旗下饿了么和口碑网业务融合,该融合业务所涵盖的经营范围主要以短途快递为主,包括送餐、送药、送生鲜等。

根据阿里巴巴最新财报显示,第一财季,本地生活服务收入71.01亿元,同比增长15%。该季度,饿了么实现每单盈利,截至6月30日注册商户数量同比增长30%。

今年7月10日,饿了么宣布全面升级,从餐饮外卖平台升级为解决用户身边一切即时需求的生活服务平台。饿了么APP也已经于7月17日全新改版上线。此次升级,代表着饿了么从送外卖到送万物、送服务,持续聚焦消费者“身边经济”。一旦阿里把飞猪、菜鸟等部门与本地生活业务协同作战,阿里巴巴对美团点评造成的竞争压力将是巨大的。

今年8月19日,美团上线了“团好货”功能,利用团购功能,让消费者用较低的价格买到商品,这与拼多多的模式非常相似,这也就意味着,美团点评的在下沉市场的竞争对手中,不得不与拼多多形成竞争。

美团点评的业务在不断延伸,每触及一个领域,都面临阿里、京东、拼多多等流量巨头的直接竞争。在流量获取和用户获取上的竞争,往往需要“烧钱补贴”。王兴带领的美团点评,很少烧钱做广告,王兴似乎更相信科技是第一生产力。

早在王兴做团购网站的的时候,他就提出了“三高三低”理论,提及利用技术提高效率、降低运营成本,将美团做成高科技含量的公司,将IT系统尽量运用于公司的各个部门、环境、岗位。

早在2012年,美团网就成立核心业务系统部,开始做业务流程,包括CRM、上单流程、结算流程、商家数据中心等。做团购时期,美团网有手机端资源管理系统MOMO和PC端商家管理系统CRM,以及MIS系统,在极大减少人力成本的同时,帮助销售提高效率。同时,美团网还有商家验证App。

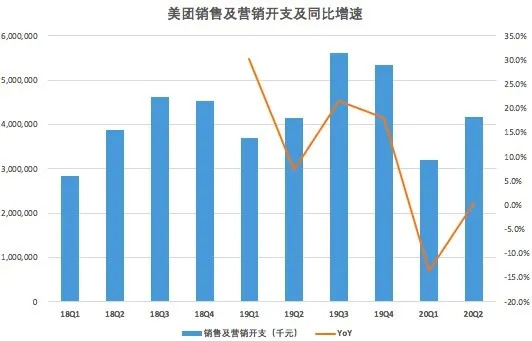

异观财经通过梳理美团2018年到2020年Q2财务数据发现,美团点评在营销上的开支在压缩。财报显示,2020年Q2销售及营销开支由一季度的32亿元增至42亿元,占收入百分比由19.1%环比下降2.2个百分点至16.9%。2020年Q2的销售及营销开支几乎与上年同期持平。

(数据来源:财报)

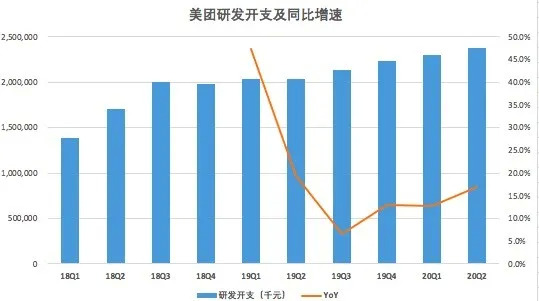

相比销售及营销开支的有效控制,美团在研发上的投入较稳定。财报显示,2020年Q2美团点评的研发开支,由一季度的23亿元增至二季度的24亿元。美团表示,该金额的增加主要是由于雇员福利开支增加。

(数据来源:财报)

科技投入是一个长期的过程,其价值很难在短时间体现出来。完善的IT系统在很大程度上可以提升效率,只因投入周期长,成本高而被企业管理者有意或者无意的忽略。中国的企业普遍上重视业务增长而忽略科技投入,有的甚至会形成一个惯性思维:不挣钱怎么有钱去搭建或者采购IT系统?美团能在研发上保持长期稳定投入,这或与王兴信仰“科技改变世界”有关。

关于IPO募集资金的用途,招股说明书显示,约35%用于升级技术并提升研发能力,具体项目包括数据分析、机器学习、无人配送系统等;约35%用于研发新服务及产品,具体包括为商家提供云端ERP系统及智能支付解决方案的商家赋能系统、非餐厅食物的即时配送、为餐厅提供原材料采购及物流服务的餐厅供应链服务等。

这足以看出王兴对科技的重视。

评论