文丨读懂财经

A股市场有两大“神酱”。“大酱”毫无疑问是卖酱香酒的茅台(SH:600519),“二酱”则是卖酱油的海天味业(SH:603288)。

之所以将大酱和二酱混为一谈,是因为两者相似之处实在太多。两家企业的产品都是低频刚需,也都是各自行业的龙头,掌握着话语权。

当然,两者也不是完全相同。调味品需求比较稳定,而茅台的需求更具爆发性,因为茅台具有一定金融属性。因此,过去几年两家公司的业绩都保持稳定增长,但贵州茅台增速要超过海天。

拉长周期看,两者未来的确定性也不一样。受限于市场规模增速放缓,海天酱油收入增速近些年趋缓。要想继续保持高速增长,海天需要“新单品”救主,这带来了一定的不确定性。

而反观茅台,出厂价和零售价价差超过一倍,为公司未来多年业绩增长提供了保障,较海天确定性更强。

这也是为什么,茅台可以称之为大酱,海天只能是二酱。但戏剧性的是,在资本市场“二酱”似乎更受追捧。

当前,海天味业市盈率超过100倍,市净率29倍;而反观茅台,静态市盈率50倍,市净率为15倍,两者几乎都只有海天的二分之一。

这显然不科学。

/ 01 /“酱油茅台”估值吊打贵州茅台

一直以来,海天味业都被投资者称之为“舌尖上的茅台、酱油中的茅台”。将海天味业与贵州茅台进行类比,一点都不夸张。

从赛道来看,酱油与白酒一样,都属于消费细分领域的好赛道。

首先,白酒普遍具有成瘾性,酱油具有很强的粘性。海天的调味品消费者口味一旦形成,消费者一般不会轻易更换。尤其对饭店而言,谁也不想因为更换其他品牌的调味品,而失去一部分客户。

另外,这两家公司的产品,都具有很强的提价能力。茅台酒的社交属性类似奢侈品,长期必然提价,不然其品牌价值会被稀释;海天的主要产品酱油低频、低价,消费者对价格不太敏感,也具有长期持续的提价能力。

更重要的是,海天与贵州茅台一样,是行业的绝对龙头。据开源证券预测,海天的酱油市占率高达25%,第二、第三名市占率分别只有6.5%和5.0%。

茅台能够成为龙头是因为品牌,而海天的高市占率,则更多得益于渠道建设。酱油是快消品,消费者能否近距离接触很关键。目前海天已经覆盖了全国330多个地级市,而绝大多数对手都处于织网状态。

从预收款看,两家企业都采取先款后货的销售模式,有非常强势的产业地位。2019年海天的预收款为41亿元,占当年营业收入的20.7%,同期茅台的预收款为137亿元,占当年营业收入约15.4%。

拉长周期看,海天和茅台的业绩增长逻辑都非常确定。这也难怪在资本市场备受投资者追捧。

上半年,海天味业股价大涨超过80%,市值站稳5000亿元。有趣的是,股价大涨之后,酱油茅台的估值,已经超过真正的茅台。

股价大涨之后,海天的静态市盈率,攀升至高达100倍,市净率29倍;而反观茅台,静态市盈率50倍,市净率为15倍,两者几乎都只有海天的二分之一。

市场经常说的是“海天是酱油中的茅台”,而没有说“茅台是白酒中的海天”,显然投资者对茅台的认可度更高。

那么,海天估值吊打茅台,科学么?

/ 02 /估值吊打茅台背后,业绩增速却输给了茅台

哪家公司优势更明显,或许财务数据是揭开谜团最好的答案。

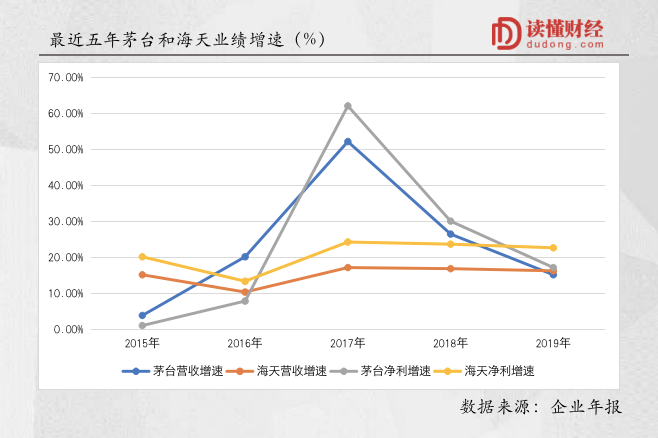

从收入来看,2015年至2019年茅台营收增长1.66倍、海天增长75%;从净利润看,2015年至2019年茅台增长1.66倍,海天增长1.13倍。

显然,从过往五年的收入和利润增速看,酱油龙头都落后于白酒龙头。

财务数据差异背后,体现的是商业逻辑的差异。

调味料行业,需求相对比较稳定,所以调味料行业公司业绩增长的关键,取决于两个因素:一是渠道扩张,二是品类扩张。

在渠道方面,海天已经做的足够出色。海天很早就已经覆盖全国大多数地级市,深耕多年,渠道扩张带来利润增长这一逻辑,已经不大适用于当下的海天。

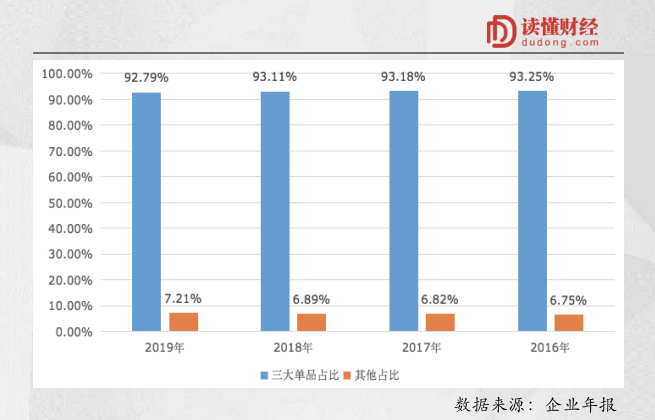

那么,在品类扩张方面呢?海天的确一直在做品类扩张,也有鸡精等产品,但收效甚微。目前,海天收入主要跟“酱料”相关,分别是酱油、调味酱以及蚝油。2019年,三者收入占海天食品制造收入的92.79%。

换句话说,海天收入增速的关键,取决于三大单品的爆发力。

但在过去几年,三大单品总收入爆发力并不出色。2017年—2019年,三大单品收入增长率分别为16.75%、15.54%、14.64%。这样的情况下,海天收入增速自然高不了。

而茅台就不一样了。相对调味品,白酒行业周期性更强。2016年至今,白酒处于新一轮复苏行情。这种情况下,作为头部公司,贵州茅台的业绩自然增速更快。

虽然两家公司主要产品所处的赛道,长期看都具有稳定增长的潜力。但由于行业的差异,导致过往几年业绩增速,海天还是输给了茅台。

当然了,投资主要投未来。那么,未来海天业绩有跑赢茅台的可能吗?

/ 03 /相比茅台,海天未来更具不确定性

海天未来业绩跑赢茅台也不是不可能,但前提是,其品类扩张战略取得空前成功。

截至目前,酱油是海天主要收入来源,2019年海天酱油收入116.29亿元。占食品制造收入比重超过60%,对海天业绩影响最大的也是酱油。

2015年—2019年,海天营收增长了75%。其中,收入占比60%以上的酱油销售业务,收入增长了73%。显然,海天收入增长,酱油业务功不可没。

但酱油还能持续高增长么?答案是不大可能。毕竟,整个酱油行业市场增速都在放缓。

据统计局数据,2015年至2019年期间酱油行业零售规模年复合增速约在10%,但最近几年酱油行业零售规模增速持续回落,2019年酱油行业销售增速已经只有7.8%。

行业增长趋缓,必然影响海天酱油的销售增速。过去三年,海天酱油收入增速分别为16.59%、15.85%、13.60%,虽然增速依然高于行业增速,但走势基本与行业走势趋同。

除酱油外,蚝油是海天第二大收入来源。2019年,海天蚝油销售收入为34.89亿元。调味酱收入排名第三,为22.91亿元。

其中,增速最快的是蚝油。蚝油本身市场规模要远小于酱油,虽然收入增速看似不错,但增长规模较小,对海天整体业绩帮助不大。而调味酱收入增速一直较为缓慢。

可以预见的是,如果没有新单品救主的情况下,未来五年海天营业收入要想继续增长75%,难度要比过去五年大多了,更别说五年增长一倍了。

而茅台则不然。熟悉茅台的投资者应该知道,茅台当下披露的净利润,并不能真实反应公司的盈利水平,因为留给渠道的利润太丰厚了。

截至2020年8月下旬,茅台的核心产品飞天的出厂价格969元/瓶,而终端零售价一瓶约为2700元,中间差了1700元。换句话说,渠道商的利润比茅台自身利润更丰厚。

这意味着,即便茅台收入不再增长,但只要提高出厂价,便可以轻松换得净利润增长。这还是在不算增量的背景下。所以茅台的确定性无疑更大。

不管是当前的业绩增速,还是未来的确定性,海天相比茅台都要逊色许多。所以,酱油茅台估值远超贵州茅台背后,显然不科学。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论