文 | 聚美丽 言 午

近日,国外媒体Beauty Independent举办了一场主题为“In Conversation”的网络研讨会,会上各孵化器高管针对美妆行业不同品类的成熟度做了探讨。

国外品牌孵化器的高管们将赌注押在高端口服美容产品上,并且认为大众、中端护肤品和护发产品会超过化妆品市场的整体表现。

以下是四位孵化器高管今年最看好的三个投资重点:

在独立热潮开始时,崭露头角的美妆品牌主要面向高端市场推出。随着DTC品牌转向全渠道分销,品牌的注意力已转移至大众市场。现在,随着经济受到疫情影响,大众市场越来越受到青睐,特别是大众纯净品类仍然有很大的空间

反观国内,记者采访了国内和孵化器、投资相关的几位高管,他们则比较看好市场上中端以及偏高端方向的品类,这也侧面反应了品类红利的变迁在不同国家的情况不同。

本文主要分三部分,将分别介绍国外美妆行业各品类在今年的发展情况、不同孵化器赋能能力以及国内美妆行业的品类红利,让我们先来看看目前国外极有潜力的高端口服美容品类都有哪些新挑战者吧~

高端口服美容产品被看好

英敏特的数据发现,在2018年,美国近二分之一的消费者为皮肤健康服用了维生素或补品。而预计到2024年,口服美容市场的全球价值将比2016年翻一番,达到68亿美元(来源:Goldstein Research)。

随着美妆和健康领域继续以越来越快的速度碰撞,这两个领域的品牌越来越受到投资者的关注。特别是一大批独立品牌的加入,它们积极模糊了美妆、健康、保健和食品之间的分类界限,现在通过社交媒体在美妆店、百货商场的美妆柜台、食品大厅货架和DTC渠道都可以找到口服美容产品。

保健美妆品牌Moon Juice的创始人Amanda Bacon是健康网红界的先行者,深受不少名媛网红的追捧。

品牌推出的口服美容产品是MOON DUST魔力月光粉尘,使用了东方中草药和来世界各地的有机食材,其中就含有超级食物原料。目前一共有六款,是针对不同的需求设计的,分别是POWER DUST力量粉尘、SPIRIT DUST心灵粉尘、BEAUTY DUST美颜粉尘、SEX DUST滋阴粉尘、DREAM DUST美梦粉尘、BRAIN DUST脑力粉尘。

每一款产品的原料也都不一样,都是针对不同功效设计的,比如美颜粉尘中就加的有珍珠粉还有五味子等中草药,也有西方很流行的超级食物玛卡、有机浆果等。创始人还学过炼金术和水晶能量,会用不同的水晶磁化每一款粉末,比如力量粉尘,就是用茶色水晶磁化。

英国口服美容品牌Pink Cloud Beauty由Suzanne Wong和Paul Horrocks创立,品牌针对头发、皮肤和指甲的护理推出可饮用维生素,且坚持纯素和零残忍。

口服美容品牌8Greens由企业家道恩·罗素(Dawn Russell)创立,品牌的明星产品泡腾片由八种必不可少的真正的绿色食品配制而成,包括羽衣甘蓝、菠菜、小麦草、蓝藻、螺旋藻、小球藻、大麦草和芦荟。

罗素得过癌症,她生病时会摄入的大量富含维生素和抗氧化剂的蔬菜,而8Greens的片剂本质上是每天增强能量和免疫力的补充剂。在她痊愈后,她的朋友和家人一直在问,为什么她的皮肤和整体健康状况如此之好,于是她推出了一款新的针对皮肤的泡腾片,选择了八种专门针对皮肤的绿色食品,包括绿茶和薄荷,并加入了胶原蛋白。

法国初创口服美容品牌Lashile Beauty获得投资,Lashile Beauty销售一系列的橡皮糖,主要作用于头发、皮肤和排毒。

口服美容领域快速增长的这些品牌们也吸引了个护巨头的关注:2019年4月,联合利华收购了美国品牌的软糖维生素和补品OLLY Nutrition。2019年,个性化的维生素订购品牌Persona(产品线也包含口服美容产品)被雀巢(Nestle)收购。

高端口服美容产品是Volta Digital Brands首席执行官戴安娜(Diana Briceno)正在仔细研究的利基市场。她说:“消费者想知道口服美容产品的成分,这对我有什么作用?它将如何使我的生活变得更好?或更美丽?我认为口服美容在营销和品牌方面还有很多话要说。”

电商发展繁荣,彩妆走低

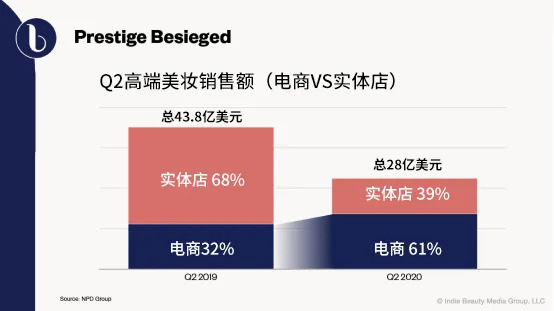

无论价格定位如何,随着人们转向在线购物,NPD集团据估计,在线销售在今年第二季度占了美国高端美妆业务的61%,孵化器也转向了电子商务。

SLG已在Target,Rite Aid,Boots,Urban Outfitters和Walmart等大型零售商中占有一席之地,近来一直在将其产品发布引导到在线渠道。

尽管Puig以15亿美元收购Charlotte Tilbury,参加网络研讨会的孵化器高管们对彩妆类别并不热衷。Volta Digital Brands首席执行官戴安娜(Diana Briceno)指出,隔离生活已导致彩妆销售下降。

在疫情影响下,大部分消费者因为出门必须戴口罩,暂停了包括口红、底妆在内的部分彩妆产品的购买。

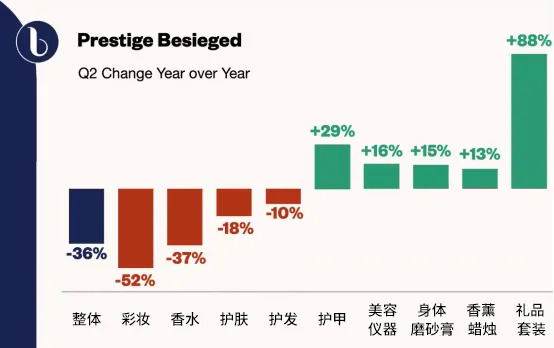

根据NPD Group美妆顾问Larissa Jensen介绍:“根据NPD数据显示,虽然消费者仍然在购买染发剂、假睫毛、指甲贴片等等产品,但是全球彩妆产品的销售在上半年同比下降了约25%。”而今年第二季度,美国的高端彩妆销售额下降了52%至8.69亿美元。

戴安娜还指出,创建彩妆品牌需要信誉和大量资金注入。她说:“即使这个初期投资不算是最大的产品开发投资,也仍是一笔不小的数目。”

NPD的数据显示,由于疫情带来的隔离影响,消费者一直将护肤和护发放在首位。与彩妆和香水相比,这两个类别的下降幅度都较小,反弹速度更快。

与2019年同期相比,护肤销售额下降18%达到11亿美元,但在线上销售额增长了 93%。彩妆业务的销售额下降52%为8.69亿美元,线上销售增长了79%。香水的销售总额下降37%为5.862亿美元,但线上销售额增长了 104%。护发跌幅最低,下降10%为1.972亿美元,而线上销售额增长 95%。

疫情隔离的生活之下,消费者更专注于自我护理,市场上表现较好的类别是指甲护理(+ 29%)、美容仪器(+ 16%)、身体磨砂膏(+ 15%)、香薰蜡烛(+ 13%)和礼品套装(+ 88%)。

不同孵化器的赋能能力

孵化器通常在内部孵化并执行品牌概念。孵化器和加速器能在幕后从整个品牌打造流程助推品牌的诞生与成长,包括采购、生产、供应链、产品开发、营销以及销售渠道等环节。

如果孵化器收购了一个外部品牌,那么它往往是一个年轻的品牌,需要资金支持和美容行业的专业知识才能对市场产生影响。

参加本次研讨会的几个高管分别来自孵化器Salt + Earth Labs、Lubrizol、Volta Digital Brands和SLG,它们背后的公司分别具有不同的能力,比如供应链、资本、设计与商业推广等,分别能在不同层面给到品牌不同的赋能。

(1) 供应链赋能

Salt + Earth Labs正在将其开发、制造、营销和品牌技巧与知名人物合作以创立品牌。Salt + Earth Labs创始人兼首席执行官安吉拉(Angela Umelo):“一旦确定了这种关键技术或可能是某种成分,我们就会创造一个故事并与某人建立联系,然后围绕它们建立整个品牌。”

在美妆行业中,安吉拉十分重视新兴品牌的刺激和创新,她解释说品牌孵化器可以迅速提供新颖性。她说道:“我们能够确定非常关键的利基市场,然后用产品非常非常快地进入这些市场。” 目前,Salt + Earth Labs与Crida Labs合作,致力于纯净技术领域。

另一个孵化器Lubrizol Life Science隶属于“股神”沃伦·巴菲特(Warren Buffett)的公司。巴菲特掌管的伯克希尔·哈撒韦公司(Berkshire Hathaway)旗下化学品供应商兼制造商路博润Lubrizol在美国经营着价值65亿美元的配料生产业务。

Lubrizol首席加速器总监福特(Brandon Ford )表示,尽管新兴品牌的销量不大,但它们正在推动美妆行业的最大增长,并推动创新和快速的决策。

福特认为路博润可以在短短30天内帮助将一个独立品牌推向市场。相比之下,使用大型国际品牌将一种成分商业化可能需要两年时间。

2018年,路博润通过旗下风险投资部门 Lubrizol Skin Essentials ,对初创美妆保健品牌 One Ocean Beauty 进行了少数股权投资,这是 Lubrizol 为了孵化护肤品牌所投资的第一个项目。

One Ocean Beauty 是由美妆行业资深人士 Marcella Cacci 所创立,致力于保护生物多样性和海洋环境,通过与欧洲最具创新精神的“蓝色生物科技实验室”合作,将尖端科学技术与天然原料相结合,从而开发出纯净的、经过临床验证的、可持续发展的产品。

这些产品每款配方中都含有3~5种海洋活性成分,例如海洋微生物及单细泡生物等,这些成分具有独特的抗衰老功能,都是通过在实验室采用生物发酵技术获取的,且都是可持续生产的,从而确保对海洋生物不会造成伤害。

(2) 资本赋能

从事消费包装品和房地产业务的全球私募股权公司Volta在内部设立了孵化器Volta Digital投资品牌以及孵化品牌,Volta Digital在数字营销和亚马逊战略方面极有优势。

Volta Digital旗下的品牌组合包括No B.S.、Earth Therapy和Mia Del Mar。Mia del Ma的护肤产品将满足拉丁裔的需求,而No B.S.面向注重健康的自然美容爱好者,而Earth Therapy则面向寻求整体疼痛管理解决方案的人。

其中,知名度较高的纯净美妆品牌No B.S.的品牌名是英文“NO Bullshit”的缩写,它不含1500种有毒成分,并且仅包含经过验证的安全,有效的天然和合成成分。

Volta Digital Brands首席执行官戴安娜(Diana Briceno)谈到了自己的期望,说道:“我们的主要重点是真正发展这些品牌并迅速扩大它们的规模和价值。我希望No B.S. Skin Care成为美妆行业的下一个估值十亿美元的品牌。”

戴安娜曾在宝洁、Dolce&Gabbana和Gucci等公司任职,负责过产品开发、市场营销、全球扩张等工作。2017年,戴安娜从Palladio Beauty Group加入Volta Digital,担任Volta Digital Brands的首席执行官,主要管理针对不同消费者的DTC品牌。

(3) 设计与商业推广赋能

以设计为主导的国际美妆品牌公司SLG在孵化品牌之前曾是化妆品包装制造商。SLG创始人兼首席执行官邓克利(Miles Dunkley)开玩笑说:“直到有人告诉我,我们才意识到这是一个孵化器。”

邓克利的父母Bobbie和Graham Dunkley创立了公司,最初从事设计和品牌推广工作。在邓克利加入公司后,公司转换方向开始为英国的零售商提供自有品牌的商品。

同时,SLG也拥有自有品牌,其中包括干洗香波品牌Colab和男士理容品牌Johnny's Chop Shop和美黑品牌Velvotan等。

其中,男士理容品牌Johnny's Chop Shop融合了1950和1960年代的复古风格和现代潮流,提供从洗发水、染发剂以及定型产品等各种男士理容产品,并且还有在线下开理发店。

自2015年成立以来,Johnny's Chop Shop不断发展壮大,2019年与美国零售巨头沃尔玛建立合作伙伴关系,估值为1000万英镑。

Johnny's Chop Shop的产品销往21个国家,包括英国、澳大利亚、新西兰、韩国和俄罗斯。在品牌线下理发店和其他零售商中,产品销售额同比增长68%,而理发店的销售额以每年40%的速度增长。

回到国内,今年美妆行业孵化器热潮高涨。国外大集团有以初创挑战赛的形式赋能初创品牌的欧莱雅、推出联合U创孵化器的联合利华、推出创新孵化器的强生、为推动与初创企业生态系统密切合作而开设致美创新中心的资生堂等等,而本土企业有推出孵化基地项目的珀莱雅、举办发光体活动赋能新锐品牌的天猫,以及一直致力于为新锐品牌提供更多行业资源的聚美丽。2017年,聚美丽就举办了行业首个创酷品牌孵化营,现在孵化营已升级至品牌加速器和流量赋能基金。

从之前“打着灯笼没处找”到现在的“僧多粥少”的情况,这背后是新一轮的品牌竞争。大公司想通过孵化与加速计划储备下一代人才,而参加活动的这些新锐品牌也想借助外力更稳地走向1-100的发展之路。

记者采访了珀莱雅常务副总助理、新品牌孵化基地负责人姚佩畅,他比较看好的三个投资重点分别是中高端个护、中端香水以及中端男士理容。

在谈到理由时,他表示过去市场上个护都是普通的飘柔等大众化产品,消费者的可选择性相对较少,而个护作为全身用品,消费者的重视度肯定会越来越大,近年来新起的个护品牌从颜值上吸引了一大批消费者的好评和分享,另外一个现象是,目前一些护肤成分在大举进入个护行业,最典型的就是烟酰胺进入个护的成分党,未来个护从颜值和功效方面,会延续护肤走过的路径,机会还很大。

而香水,是消费升级的典型,一方面身体用香水,另一方面是家用香氛类产品,都是对精致生活的诉求。举个例子,现在很多人家里每个房间可能都会配上香薰。

“最后,我一直有关注男士理容这块,一方面线下这类门店在兴起,我觉得这是一个很好的教育市场认知的机会,另外90后男士对自身妆容的精致度越来越高,我周围很多男士都有烫发等经历。”姚佩畅补充道。

而记者采访的另一位负责创新投资相关业务的高管比较看好的投资重点则更往高端方向走,资生堂中国事业创新投资室高级副总裁周涛声选择的分别是中高端护肤、高端口服美容、高端美妆工具/仪器,和国外孵化器高管所看好的点也有重合。

周涛声认为,由于疫情影响,中国消费者目前将个人的身心健康放在了首位,并且因为外出次数的减少,消费者倾向于花更多的时间和精力在家里去护理自己的健康状态,例如会倾向于购买美容仪之类的设备在家进行护理。她补充道:“我还发现有相当一部分消费者,增加了在面部和身体护理方面的消费,并以此作为一种减压方式。消费者更普遍关注健康,这点在饮食方面也有很大体现。具有功能性的产品,例如口服美容产品 将日益受到欢迎。”

在上述高管看好几个品类里,个护、男士理容、香水都已有不少亮眼的新品牌冒出,而高端美妆工具/仪器更像是疫情下的由于场景改变而所延伸出的护肤需求,高端护肤与高端口服美容也是发展到一定阶段行业和消费者对国货的双重追求与诉求。(可阅读聚美丽往期文章《国货男士护理从业者亲诉:这个“风口”我们等了太久》、《国货香水从业者亲诉:中国创造正在突破局限》)

当然,并不是说只有高管看好的品类才是风口,而是上述这几个品类还有比较大的发展空间待填补,行业里各个孵化器也能在宏观上一起推动美妆市场的蓬勃发展,国货新锐品牌的声势已不可小觑。

回看中国市场,从2018年开始,由HFP刮起功效成分护肤的新锐之风,然后是平价彩妆完美日记与国风彩妆花西子的相继崛起,引发了彩妆创业的大潮。时至2020年,个护品类也迎来不少新玩家,中国美妆行业各品类也迎来新一轮此起彼伏的大发展。

评论