文|医趋势

人类对抗骨骼疾病很早就被证实。

公元前2830年,一位埃及医生的墓中发现了最早应用拐杖的雕刻。据记载,当时古埃及第十八王朝王子,患有小儿麻痹后遗症——右下肢萎缩、短以及马蹄畸形。

公元前430年,西方医学奠基人,古希腊医师希波克拉底在他的著作《希波克拉底全集》中有40%的篇幅介绍描述肌肉骨骼系统,其中对骨折与脱臼的治疗、夹板与包扎的应用以及畸形足、先天性髋脱位都有很好的描述。

直到中世纪,西方骨科一直包含在外科范围里。可以说没有外科解剖的医学成就,就没有骨科的发展。包括Paulus Aegineta,Roger of Salerno等中世纪外科医生和教师,对人类骨科发展产生了很大影响。

有趣的是,16世纪解剖学飞速发展,是源于当时人们对于达芬奇、拉斐尔米开朗基罗这些艺术家的崇拜和喜爱。

▲ 达芬奇手稿

西医真正的骨科始于250年前。

18世纪对于骨科来说非常重要。不但出版了骨科的书,还建立了全球第一所骨科医院。

1859年英国解剖学家、外科医生 Henry Gray出版了第一版解剖学《图说及外科解剖学》。

此后1893年,被李鸿章创办的北洋西医学堂作为教材使用。自此,西方外科骨科开始融入中国。

骨科是全球医械市场排名第四的细分领域。预计2025年市场规模将约七百亿美元,年复合增长率4.4%。

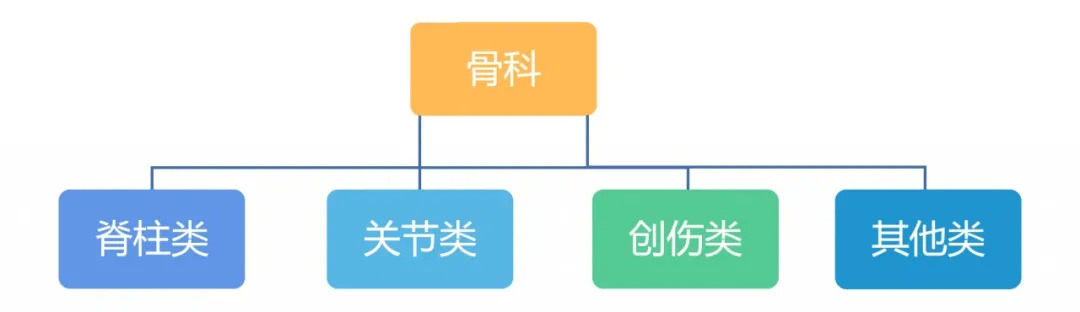

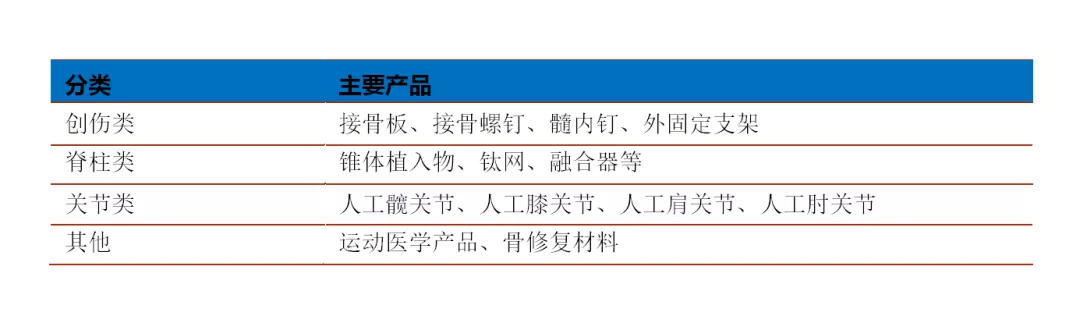

骨科产品主要分为:

创伤类,是最普遍、最基础的。主要包括骨钉、外固定架等。

脊柱类,又可分为外力伤害和退行性病变,包括脊柱内固定、颈前钢板等。

关节类,主要围绕人类软组织和韧带组成的结缔组织,髋关节和膝关节为主。

其他类,包括足踝产品,运动医学等。

因为准入壁垒高及法规严格,在全球骨科市场,强生、捷迈邦美、史赛克、美敦力和施乐辉这前五大企业约占据约56%的市场规模。

而随着新科技,新材料以及机器人产业的不断发展,未来骨科产业发展将充满更多变数。

相较于其他医疗领域,骨科在中国由于第一代海外留学者的带动,起步较早。相应的,中国骨科产业起步,外资企业进入也更早。

01、起源

1921—1949,中国骨科临床的启蒙时期。

20世纪初,首批出国深造的医学生相继学成回国,他们将西方的骨科医疗技术引入国内,西医临床骨科雏形在中国逐渐形成。

1921年,北京协和医院外科学系成立了我国第一个西医骨科专业组,开展骨折治疗、畸形矫正、关节成形等手术,它的成立标志着骨科在中国开始成为外科中的独立分科。

1928年,牛惠生(美国哈佛大学医学院获医学博士学位回国),在上海建立了中国第一所骨科医院:上海骨科医院。

1936年,孟继懋(美国芝加哥拉什医学院归国)任北京协和医院第一任骨科主任;他首创了治疗股骨颈骨折的孟氏截骨术(1941年)和孟氏肩关节融合术(1945年);

1937年,中华医学会总会在上海成立了骨科小组,这个小组是我国骨科学分会的雏形;

1944年,方先之(美国波士顿大学归国),在天津建立了中国第二所骨科医院——天津医院;他首创骨关节结核病灶清除疗法和中西医结合治疗骨折,被人誉为骨圣;

在国际舞台,当时医疗水平最发达的英国成为了现代骨科产业的起源。

1856年,Thomas James Smith 在英国Hull成立了一个药店,主营伤口辅料;

1928年,公司获得了生产和销售Elastoplast系列绷带的许可,就是此后的施乐辉公司;

距离英国六千公里的美国有个地方叫华沙,是印第安纳州的一个小镇,因19世纪30年代大量波兰人聚集而得名,而更是以全球外科企业的发源地而闻名。现今全球TOP5的骨科企业有两家创始于华沙。

1895年,DePuy成为了世界上第一家骨科制造企业,因为在印第安纳州华沙市设立,让华沙成为了“世界骨科发源地”(九十年代被强生收购);

1927年,J.O. Zimmer在印第安纳州华沙市成立捷迈(Zimmer)公司(此前他是DePuy公司的销售员),(2014年跟Biomet合并);

1937年,施乐辉在伦敦证交所挂牌上市,首先开始了二级市场融资;

1946年,Homer Stryker(密歇根州的一个医生),成立了史赛克公司的前身,一个医疗床、骨科矫形公司(1964正式更名为史赛克);

02、发展

1949—1966,中国骨科临床的发展时期。

20世纪40年代后期,从欧美深造归国的第二代骨科前辈如陈景云、王桂生、过邦辅、范国声、何天骐、周润综、冯传汉、吕式瑗等遍布全国各地,使西医骨科专业在中国逐渐普及。

这个时期,骨科在中国各大医学院成为独立的一门专科;

20世纪60年代前后,中国在骨关节结核的手术治疗、中西医结合治疗骨折及断肢(指)再植等方面技术跟国际接轨,创伤急救、抗休克、抗感染及创面处理等方面也有很大的进步。

1957年,孟继懋时任北京积水潭医院首任院长,创建了中国规模最大、专业最全的创伤骨科。

北京、上海等地相继成立了骨科研究所,多数大型综合性医院普遍建立了骨科病房。

同在这个时期,目前全球骨科领域第一梯队公司纷纷开始崭露头角。

1950年,Wright Medical Group Inc 成立于美国田纳西州(2013微创收购其关节业务);

1960年,医生John Charnley首次将聚甲基丙烯酸甲酯骨水泥用于关节置换,被称为现代髋关节之父;他使用的水泥是由CMW Laboratories Limited(Depuy)生产,被称为CMW骨水泥;

DePuy是全髋置换手术概念的领导者,由现代髋关节之父John Charnley开发出的骨水泥型Charnley髋关节假体,经过40余年来的临床实践,最终被认定为髋关节假体的金标准。

1960年,Synthes最初由瑞士骨科创伤领域行业标准协会创立(2011年被强生收购成为全球第一大骨科公司DePuy Synthes);

1962年,美敦力将重点转移到手术假体等产品;

1966—1980,中国骨科临床的艰苦时期。

虽然这个历史阶段比较特殊,但是广大的骨科医务工作者仍坚持临床工作和相应的研究工作。并且非常重要的开始了人工关节、脊椎植入物的仿制研制。

1970年,中国开始人工关节的仿制研制,上海市第六人民医院骨科王琰、陈中伟等医生为治疗一位膝关节肿瘤患者,与上海手术器械六厂合作,定制了膝关节假体;

1971年,北京钢铁研究总院与北京积水潭医院骨科郭兴唐等医师合作,开始选择材料试制人工关节;

1974年,上海市第六人民医院引进国外的哈氏棒系统,尝试对脊柱侧弯患者进行矫正;上海手术器械六厂与医院合作,开始仿制生产该系统;

1978年,北京钢铁研究总院先后为积水潭医院仿制出新Muller型全髋假体,为解放军总医院研制出自行设计的Jm2型髋关节;

70年代中期,上海手术器械六厂、上海钢研所在上海第九人民医院骨科戴尅戎主持下,对镍钛记忆合金植入器械进行了研制,先后研制了髋关节表面置换杯和小型加压接骨钢板;

这个时期,国际市场已经开始通过资本操作比如并购,从而获得细分领域的优势,比如史赛克、施乐辉,而史赛克此后也在骨科领域以并购闻名。

1967年,Richard's Medical Equipment Inc成立,业务范围包括外科等(1980年被施乐辉收购);

1969年,美敦力与Case Western Reserve大学合作进行的研究,推出了可植入式背部脊椎刺激仪;

1976年,美敦力推出了ESI(一种用于治疗脊柱侧窦的设备)和Pisces(第一种用于治疗四肢长期疼痛的脊椎刺激仪);

1977年,Biomet在印第安纳州华沙市成立(2014年跟Zimmer合并,成立捷迈邦美);

1979年,史赛克收购Osteonics公司,进入关节骨科植入领域;

03、追赶

1980—2000,中国骨科的飞跃时期。

改革开放,中国骨科事业在这一时期重获春天,基础和临床研究得到快速发展。

另一方面,因为骨科产业起步较早,在这一时期大批中国本土企业开始创立并迅速崛起,包括如今在国产替代挑大梁的龙头企业。而外资企业也早早在中国市场布局,不只是商业、研发、工厂,还有重要的资本操作。

临床发展:

1980年,中华医学会骨科分会正式在天津正式成立,并举行了中华医学会第一次骨科学术会议,选举冯传汉为第一届主任委员;

1981年,北京协和医院吴之康教授引进DePuy公司的人工全膝关节系统,并与北京的器械厂家合作,仿制生产了国产人工全膝关节置换器械和人工假体;

1983年,由王桂生教授牵头组织北京协和医院、解放军总医院、北京积水潭医院与钢铁研究总院合作,共同研制生物固定型钴铬铝合金人工髋关节,即珍珠面髋关节系列假体;这一成果使我国拥有了自行设计的第一代生物固定型髋关节,对于我国人工关节发展的影响意义重大。

产业发展:

1982年,强生医疗中国于北京成立公司总部;

1986年,史赛克进入中国;

1986年,创生公司成立,曾经是中国排名第一的骨科医疗科技公司;

1988年,威高集团成立,是目前中国骨科的龙头企业;

1989年,美敦力在中国内地设立办事处;

1993年,施乐辉进入中国;

1994年,捷迈进入中国市场;

1994年初,Reiley,Scholten和Talmadge在特拉华州成立了Kyphon脊柱公司(2007年被美敦力收购);

1997年,康辉公司成立,曾经是中国脊柱领域本土企业的老大;

1998年,春立正达医疗器械成立,是目前中国前十的骨科企业;

1998年,北京蒙太因医疗器械成立,曾经是中国关节领域本土企业的老大;

而这一段由中国本土厂家和外资厂家交错谱写的历史,在十年以后被彻底颠覆。

04、同台竞争

2000—至今,中国骨科开始站上世界舞台。

进入21世纪,全球骨科发展进入了机器人、新技术、新材料时代。

生物可吸收材料和钛基骨科材料,具有良好的生物相容性,可降低器械植入引发的并发症,是先进技术产品的典范。增加生物可吸收材料的机械性能,如硬度、强度、断裂韧性,是决定其在未来发展的关键因素。

骨科机器人使手术能够实现复杂手术标准化、常规手术微创化、键操作智能化等;且机器人的精度能够达到亚毫米级别,在复杂的手术能够可以发挥突出作用。自此,骨科手术的三大难题:看不见、打不准、拿不稳,得以解决。

▲ 全球骨科发展细分领域

一方面,中国骨科产业市场更加成熟,有更多的企业纷纷成立,并且还有专注于最新细分领域,比如机器人的公司。

2003年,爱康医疗成立;

2004年,大博医疗科技成立;

2005年,北京天智航技术有限公司成立,主要研发生产骨科手术机器人;

2005年,三友医疗成立;

2005年,上海凯利泰医疗集团成立;

2009年,微创骨科成立;

另一方面,随着中国市场在国际上的地位越来越重要(逐渐成为全球第二大医疗市场),外资企业抢夺中国市场的“战局”更加激烈,方式也更彻底。

并购:

2007年,美敦力投资20多亿人民币入股威高,成立了美敦力威高骨科器械有限公司;

威高骨科在当时国内排名前二,产品的质量好,并拥有亚洲规模最大的工厂;

美敦力成为第一个通过收购来加码本土化骨科外资巨头;

最终在2012年因合作分歧终止。

2011年,捷迈邦美收购中国本土关节TOP1企业蒙太因;

Zimmer捷迈以4900万美元收购了国内人工关节领域最领先的企业之一蒙太因,并且获得了其在中国的工厂;

尽管捷迈早已进入中国并设立办事处,但代理的“试水”方式,以及品牌定位等方面的问题,使其在中国市场的开发始终未有突破性进展;

于是捷迈便通过收购蒙太因将使其大力开拓国内关节市场。

2012年,美敦力收购中国本土脊柱TOP1企业康辉;

在与威高的“合作”宣告失败后,作为“开拓者”美敦力没有善罢甘休;

以8.16亿美元买下当时中国骨科领域第二的康辉控股,尤其是康辉的脊柱业务是中国本土老大。

2013年,史赛克收购中国本土骨科TOP1企业创生;

创生是当时中国本土骨科领域排名第一的企业,在创伤和脊柱本土企业里数一数二;

收购了创生以后,史赛克在中国市场,尤其是中国二、三级市场的占有率有很大的提高。

除了获得更高的市场份额,获得本土研发工厂以外,以后参与招标时,这些外资企业产品可以使用合资企业的品牌,以国产医疗器械的名义进入市场,获得更大的红利。

同时期,有实力的中国医械企业开始“走出去”。

2013年,微创医疗以2.9亿美元收购了美国Wright Medical公司关节业务;

微创骨科成为了全球第六大髋关节和膝关节重建业务的国际化骨科公司;

2014年微创的国际业务与国内业务的百分比分别为60%和40%;

医生渗透:

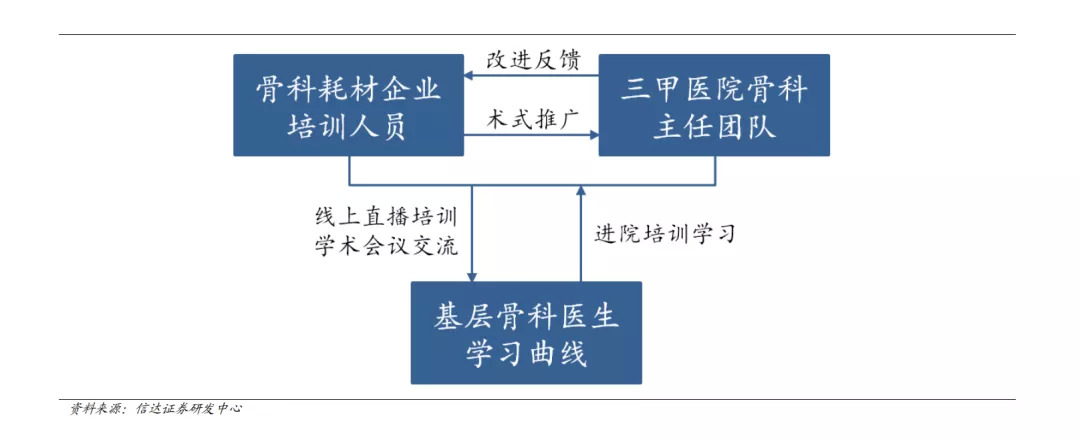

除了并购,外资骨科巨头进入中国市场,也开始了国内市场的学术推广和医生培训。

▲ 骨科医生术式学习生态

这方面不得不提到捷迈邦美。作为最早进入中国骨科市场的公司,见证了中国骨科二十多年高速成长史,重要的是捷迈非常注重在中国的“医生术式学习”。很多骨科医生第一次做手术用的第一个关节都是和捷迈合作的。

中国市场在进口品牌为主导下,医生的学习曲线不断提升。因为介入较晚,外企产品的大山早早就“占据”中国各大三甲医院骨科专家心里的地位,因此后来中国企业的学术培养道路似乎不太好走。

国产化现状:

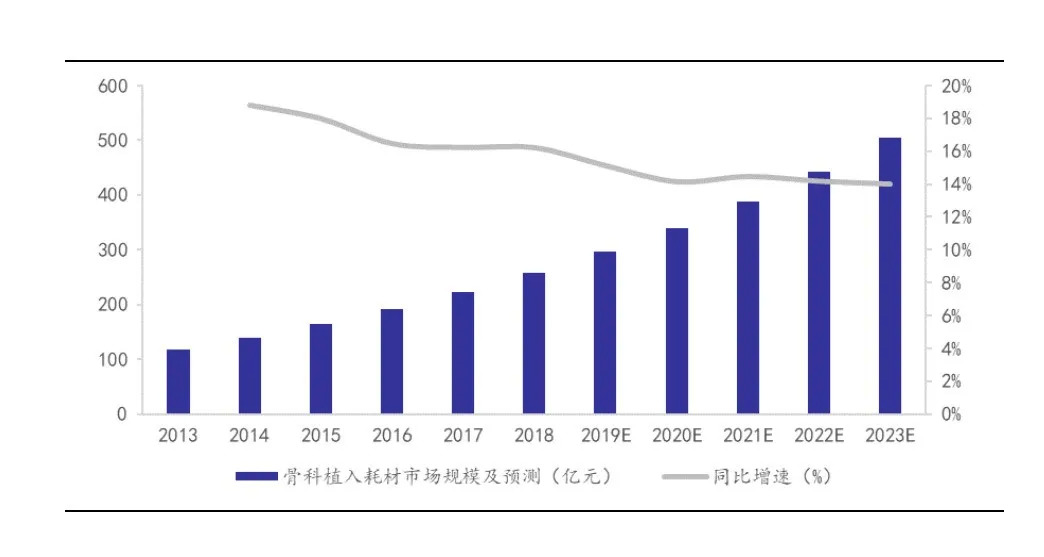

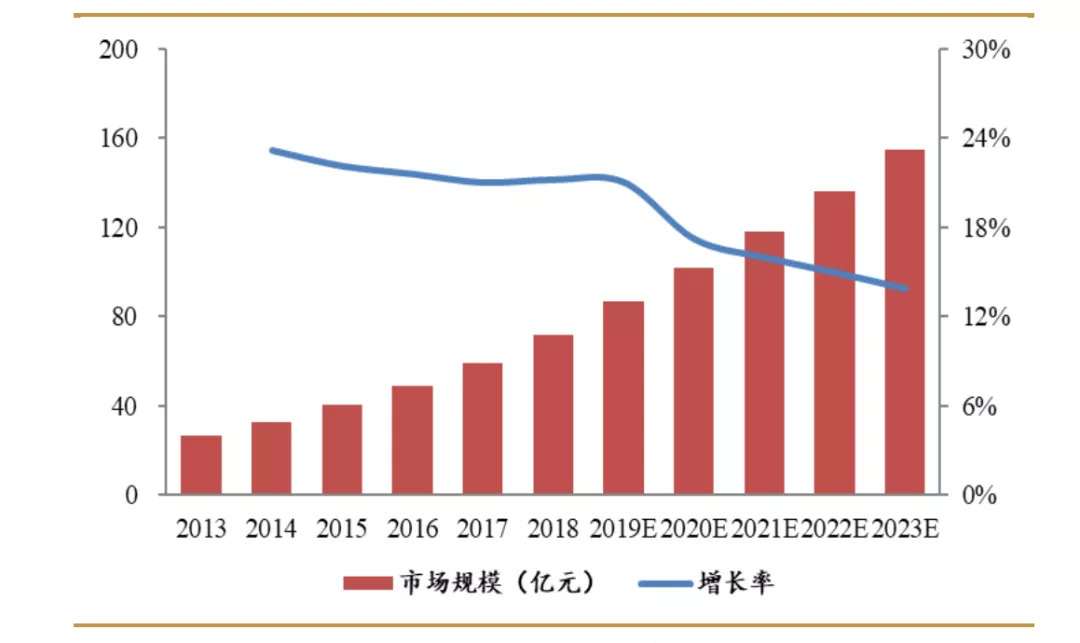

在中国,骨科是医疗器械领域除了IVD、影像、心血管之外的第四大赛道。市场规模2019年达297亿左右,预计2019-2023年复合增长率约14.19%。

▲ 中国骨科植入耗材市场

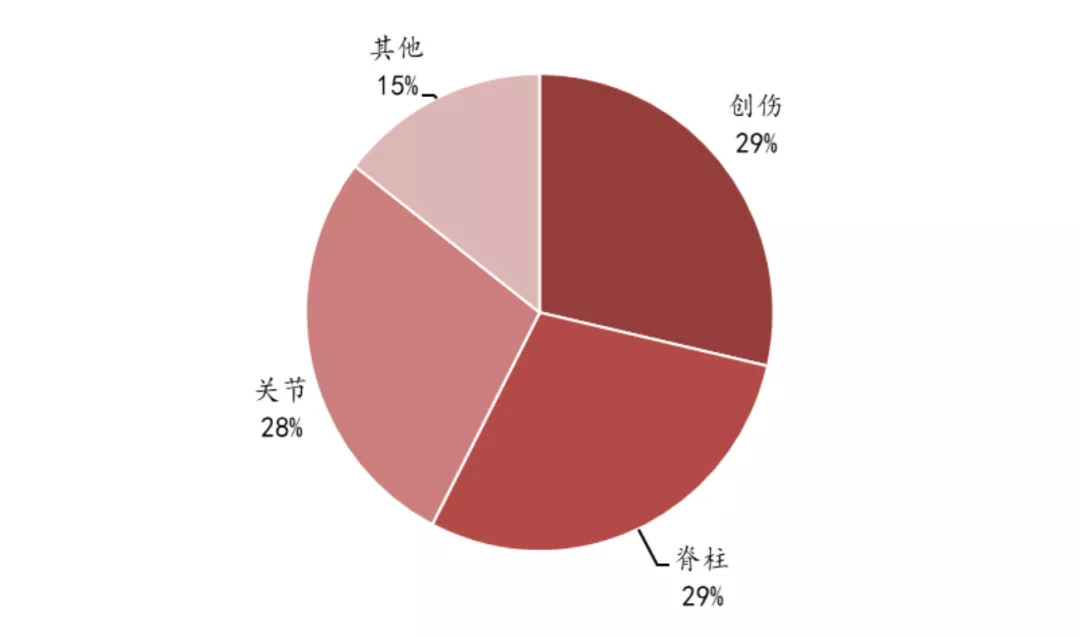

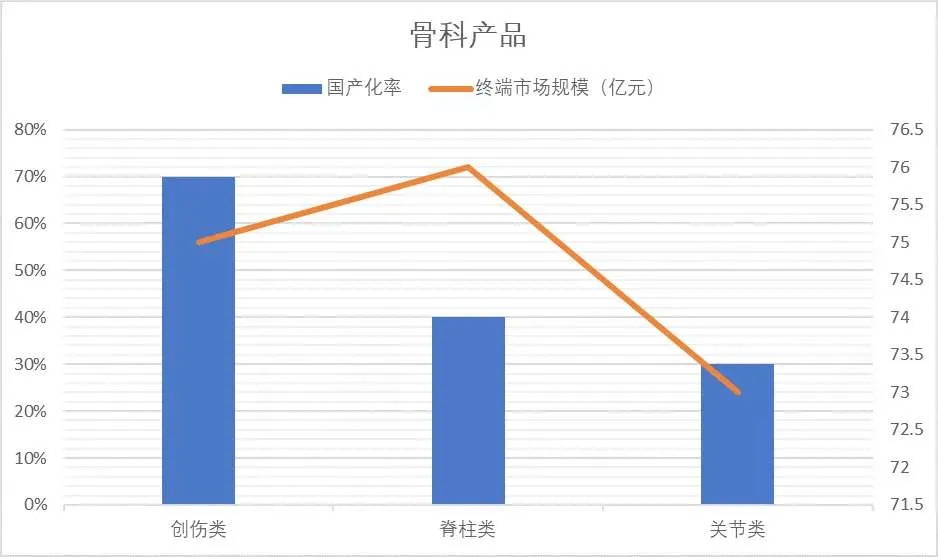

目前细分领域,创伤,脊柱和关节市场份额相差不大,参考欧美成熟市场的消费比例,关节的市场空间将是最大,其次是脊柱和创伤。

▲ 中国骨科市场细分领域

国产品牌大致规模较小,整体较为分散。中国骨科厂家超过100多家,许多小企业凭借在某些区域的优势可以实现一定的收入,但多数企业收入不足一亿元,整体竞争力较弱。

中低端赛道看渠道和市场开拓能力,高端赛道看技术突破能力。

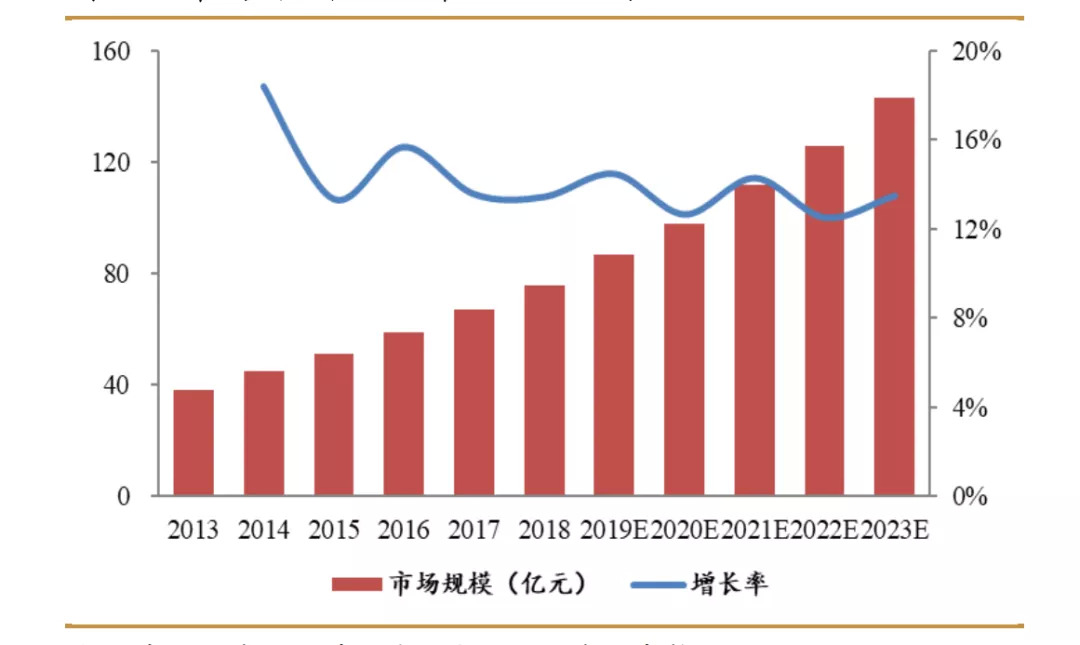

创伤领域,国产化率约70%,(主要国产企业:大博医疗、威高、凯利泰);

年均复合增长率12%左右,预计2023年市场规模将超过140亿元;其中国产产品增速比进口产品增速高约10%。

▲ 中国创伤领域

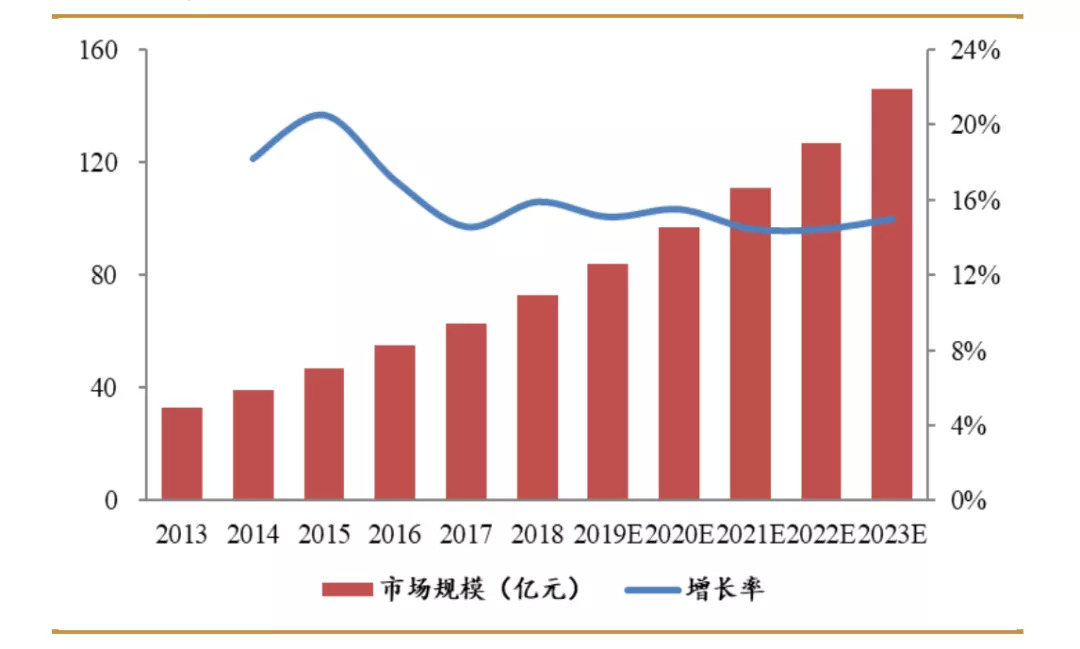

脊柱领域,国产化率约40%,(主要国产企业:威高、凯利泰);

年均复合增长率14%左右,预计2023年市场规模将超过145亿元。其中如椎体成形手术市场已经以国产品牌为主导,国产品牌市场份额约占70%左右,而在另外一些,如脊柱畸形、腰椎间盘突出手术等领域,国产仍有较大空间。

▲ 中国脊柱领域

关节领域,是骨科技术壁垒最高的领域,国产化率约30%,(主要国产企业:微创、威高、爱康医疗、春立医疗);

年均复合增长率20%左右,预计2023年市场规模将超过150亿元,骨关节将成为未来最大的骨科领域。相应有实力的国产龙头企业如微创、威高等也在不断加大研发,实现产品技术的提升和营收的增长。

关节手术很大程度上不是刚需手术,因此跟患者的收入水平和消费理念相关度更高,国产产品质量的提升、国产厂家对医生的培训、关节产品价格的下降成为推动行业持续高增长的催化剂。

▲ 中国关节领域

各细分领域都存在机遇,尤其是基层医疗机构的医生水平及消费能力持续提升,骨科未来市场空间广阔。

▲ 中国骨科行业细分领域市场对比

05、“局中人”

随着老龄化社会的到来,骨质疏松、关节炎和其他肌肉骨骼疾病的风险呈现递增趋势。

其次,骨科治疗技术创新,人均可支配收入稳步增长,消费需求持续提升等因素,让更多人开始拥抱这些骨科产品。

第三,目前中国体育锻炼人群占比仅为30%多,低于发达国家水平;随着中国体育锻炼人群的持续增长,相关骨科需求也会持续提升。

中国巨大的人口基数及增速决定了中国市场将成为未来全球骨科领域排名第一的市场。

2010年以后,随着微创、威高、凯利泰、大博医疗等国内龙头骨科企业先后上市,开始持续加大研发投入,国产骨科企业进入新的发展阶段,开始向技术水平更高的领域加速突破, 逐步从模仿外资到创新发展。

而资本对于骨科领域的高关注高投入,也体现了这个领域的巨大潜力。

2019年9月,高瓴资本以3.5亿投资爱康医疗,成为其第二大股东,8个多月爱康股价翻了近3.5倍;

2020年5月,高瓴资本又以3.9亿增持凯利泰,成为其第二大股东。

2019年报显示,营收方面微创医疗居首位(以海外收入为主),威高第二,其后依次是大博医疗、凯利泰、爱康医疗和春立医疗。高耗景气,可以看到无论是PS、PE还是PB,估值都到了一个令人惊讶的水平。

▲截止2019年部分骨科上市公司

微创骨科成立于2009年。2010年港股上市,截止2020年8月31日,总市值636.15亿港币。

骨科产品包括:关节、脊柱创伤及其他植入物、工具等。

微创骨科的飞速发展源于对Wright Medical关节业务的收购。因此其全球骨科业务总部设在美国田纳西州阿灵顿市。除美国的生产基地外,微创在全球前四大骨科市场设有物流中心和运作中心。

骨科业务营收分析:

国际市场(未含中国市场)占比89%;中国市场占比11%;

2019年营收2.32亿美元(16亿人民币),成为集团第二大业务(低于心血管);

2020上半年,国际市场(未含中国市场)营收0.77亿美元(-24.2%);中国市场营收0.1亿美元(-12%)。

骨科产品动态:

2019年,安生 内稳定型全膝关节置换系统及优胜 内稳定型全膝关节置换系统相继取得NMPA注册证;

2020年2月,自主研发生产的国产斑羚 全髋关节置换系统获批上市;

标志着微创骨科收购Wright之后进入国产元年。

从海外拓展至国内:

微创骨科的崛起主要从收购的Wright开始,Wright是一家专注于骨科内植入物和生物材料的设计、制造和销售的美国上市公司,主要优势产品包括人工髋关节、膝关节,末端人造关节等。

目前微创的骨科产品主要营收还在海外,国内体量仍然较小但增长迅速。

全球研发团队和成熟的技术,成为其区别于其他国产企业的重要驱动力。

未来,将继续布局运动医学和手术机器人等新兴细分市场。此外在分拆上市利好大环境下,微创骨科业务或将分拆独立上市。

2010年港股上市,截止2020年8月31日,总市值818.54亿港币。

业务管线

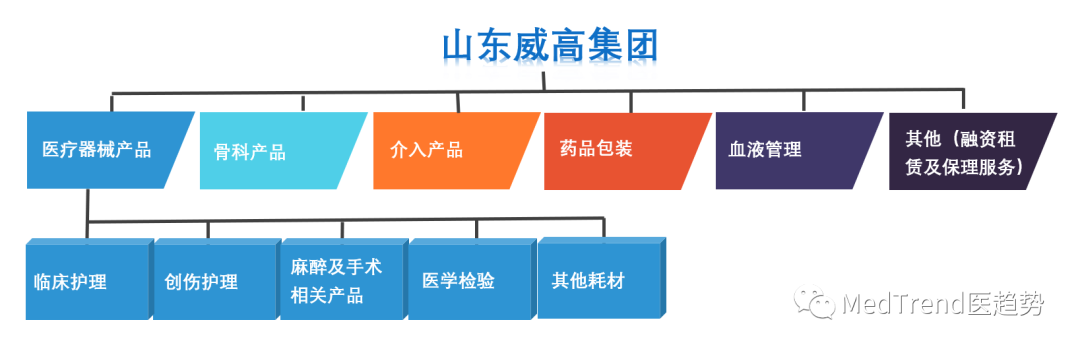

威高集团业务划分为六大经营分部——医疗器械、骨科、介入(爱琅)、药品包装、血液管理、其他(融资租赁及保理业务)。

▲威高集团业务架构

骨科产品包括:创伤、脊柱植入物、人工关节、运动损伤、软组织修复及重建植入物、骨填充材料、骨科相关手术工具。

骨科业务营收分析:

2019年营收15.56亿元,占总营收15% (是威高第三大业务),同比+32%;

增长驱动来源于进一步巩固在脊柱领域的市场地位、加大关节产品市场推广,以及渠道下沉、搭建物流平台等措施;

2020上半年,营收 8.3 亿元(+21.8%),利润 2.7 亿元(+11.7%)。

骨科全产品线解决方案:

威高骨科是国内少有的骨科产品全类别厂家。

不能否认此前与美敦力的合作在很大程度上提升了威高在脊柱产品线的综合实力。

2020年6月11日,威高股份发布公告称,建议分拆山东威高骨科材料股份有限公司并于科创板独立上市。并且已向上海证券交易所提交科创板上市的申请。

公告显示,目前威高股份直接及间接持有威高骨科约80.53%的股权。在完成科创板上市后,预计威高骨科将成为威高股份的附属公司。

从财报可以看到,威高骨科业务无论是营收占比还是增长速度都在威高集团整体占据了重要地位。

在中国骨科植入物市场,前五名均为跨国械企,占近40%市场,威高骨科紧随其后(约占4.05%左右)排名第六。

此外,虽然与强生、美敦力的市场份额仍有明显差距,但威高脊柱植入类产品已跻身国内市场前三,约占8.37%左右。

因此,威高此次分拆骨科业务,或将进一步聚焦优势资源,更好的释放骨科业务价值。当然分拆一定程度也满足了融资渠道的拓宽,可以在骨科业务做更多的资本运作。

2004年成立,总部在厦门。2017年A股上市,截止2020年8月31日,总市值403.24亿。

业务管线

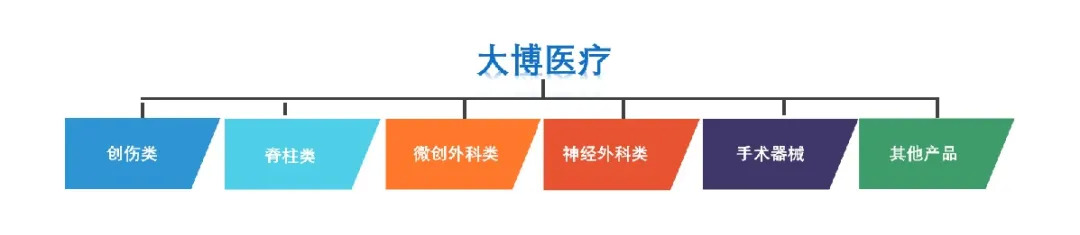

▲大博医疗业务架构

骨科产品包括:创伤、脊柱、关节、运动医学等。

骨科业务营收分析:

2019年骨科营收10.62亿元;创伤类产品占比63.38%(营收7.97亿,+60.93%)、脊柱类产品占比21.08%(营收2.65亿,+71.95%);

2020上半年营收5.85亿元;创伤类营收4.54亿元(+31.36),脊柱类营收1.31亿元(+15.63%)。

加快切入“蓝海”细分领域:

大博医疗2019年营收一举迈过10亿元门槛,跻身国产骨科器械企业第一梯队。2019研发投入超过1亿元,较上年增长54.88%。

除了稳固目前国产第一的创伤市场,未来其也将加快人工关节假体项目的投产,布局公司新的利润增长点。

此外在新兴赛道,运动医学相关产品也在加速研发中。

06、新赛道和新对手

新对手:

2020年8月下旬,迈瑞官网上出现了骨科业务的介绍,基本可以确定,继体外诊断、生命信息与支持和医学影像之后,迈瑞又将目光瞄向骨科赛道,正式推出第四大板块。

作为中国医疗器械航母级龙头企业,这个强大竞争者或有可能再一次改变中国骨科市场格局。

早在2012年,迈瑞就控股了“德骼拜尔”,而目前“德骼拜尔”已成为迈瑞集团全资子公司,旗下业务包括了创伤、脊柱、关节、骨生物材料的研发、生产及销售的平台。

2020年6月,总投资45亿元的迈瑞医疗“全球第二总部”在武汉开工。该项目包含研究院、生产制造基地两大子项目,未来将涉及骨科植入物及手术治疗设备制造、检验试剂制造、生物原材料制备、微创手术设备制造等。

研发、生产、商业都齐备,正式入局骨科,迈瑞似乎是有备而来。

新赛道:

除了迈瑞这样的巨头医械企业,很多“新”企业选择了骨科的“未来赛道”。比如运动医学赛道布局的凯利泰、骨科3D打印赛道布局的爱康医疗、骨科机器人赛道布局的天智航。

01. 中国运动医学(全球领先企业包括施乐辉、DePuy,史赛克等);虽然这个领域市场规模尚小,但增速非常快,机遇空间大。

中国龙头企业凯利泰在这一领域通过自主研发、增资入股、兼并收购等多种方式进行了多元化的布局。2019年7月出资人民币6000万元对运动医学整体解决方案提供商上海凯利泰进行增资。加上高瓴资本的大力支持,预计在不久的将来,凯利泰的运动医学业务将进入收获期。

02. 骨科3D打印(全球领先企业包括美敦力、史赛克、捷迈邦美、DePuy等);

中国龙头企业爱康医疗2019年产品营收1.23亿元,同比增长77%。

2019年7月,国家药品监督管理局和国家卫生健康委员会联合发布了《定制式医疗器械监督管理规定(试行)》的公告,此举将进一步加速3D打印定制式假体在医院的推广。

2020年4月6日,爱康医疗收购了美敦力旗下北京理贝尔生物。在提前迈入10亿营收俱乐部的同时,未来也将更好的发挥3D打印技术与创伤、脊柱和关节产品之间的协同效应。

03. 骨科手术机器人(全球领先企业包括美敦力、史赛克、捷迈邦美、强生、达芬奇等);

中国企业天智航医疗是国内的领军企业,其“骨科机器人导航定位系统”是首家获批NMPA第三类医疗器械注册证的产品。2019年营收2.3亿元,同比增长79%。

目前正在研发的第四代手术机器人将适应症扩展到关节置换手术,包括髋关节和膝关节置换手术,预计2021年上市。其目标是同时拥有创伤、脊柱和关节适应症的骨科手术机器人。

根据WingterGreen Researchs数据显示,预计到2021年,全球医疗机器人市场规模将达到200亿美元,复合增长率约为30%,其中手术机器人将占到整个医疗机器人市场的60%。契合国家5G战略和智能机器人的发展方向,配合分级诊疗的政策导向,骨科手术机器人在中国市场发展充满机遇。

目前,骨科行业的销售模式以经销为主、直销为辅,经销模式下中间成本仍然占据一定比例。

随着国家集采落地耗材领域,骨科耗材降价成为大势所趋,头部企业竞争力有望持续提升;而小企业在技术研发、议价能力、抗风险等多方面均处于显著劣势地位,市场份额预计将持续下降。

2020,中国骨科历经百年。全球骨科产业将走向“微创化”“智能化”,在新的技术驱动下,整个产业能否产生不一样的新活力,我们拭目以待。

资料参考:

公司公告,南方医药经济研究所,信达证券研发中心,西南证券

评论