文丨初善投资

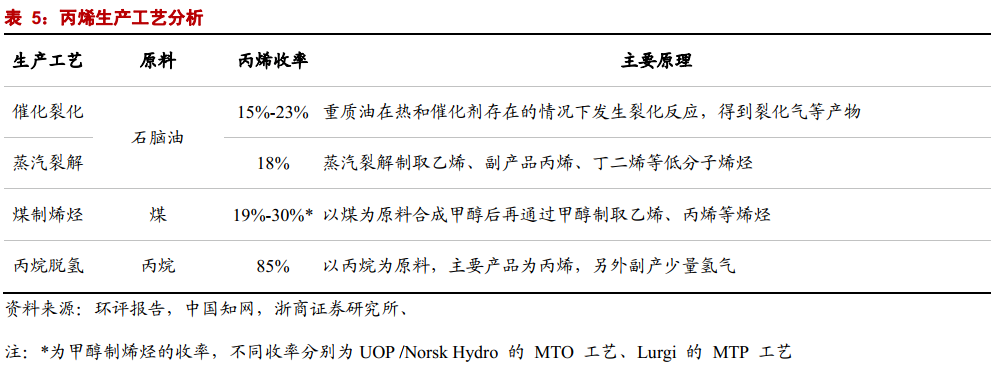

首先解释一下丙烯的制作工艺,主要包括四种:催化裂化、蒸汽裂解、煤制烯烃(CTO/MTO)、丙烷脱氢(PDH)。理解的要素在于原料不同、乙烯收率不同,根据研报的总结来看,PDH路径发展前景最大。卫星石化、东华能源的技术路径都是PDH工艺。

初善君最近多看了一下这个行业,才发现PDH路径制丙烯非常有意思,至少有两个显著特点:一是不少上市公司通过自建和收购有了PDH产能,处于诸侯争霸的阶段;二是还有不少上市公司在新建相关产能,未来PDH产能很可能会过剩。

初善君最近多看了一下这个行业,才发现PDH路径制丙烯非常有意思,至少有两个显著特点:一是不少上市公司通过自建和收购有了PDH产能,处于诸侯争霸的阶段;二是还有不少上市公司在新建相关产能,未来PDH产能很可能会过剩。

在这种情况下,如何看待东华能源呢?

1、诸侯争霸

现在的PDH路径由于利润丰厚,不少上市公司都在布局相关业务,就像春秋时诸侯争霸一样,上百个诸侯,大家实力差距并不大,起点差不多,未来鹿死谁手,谁能成为PDH行业的老大完全不知道。

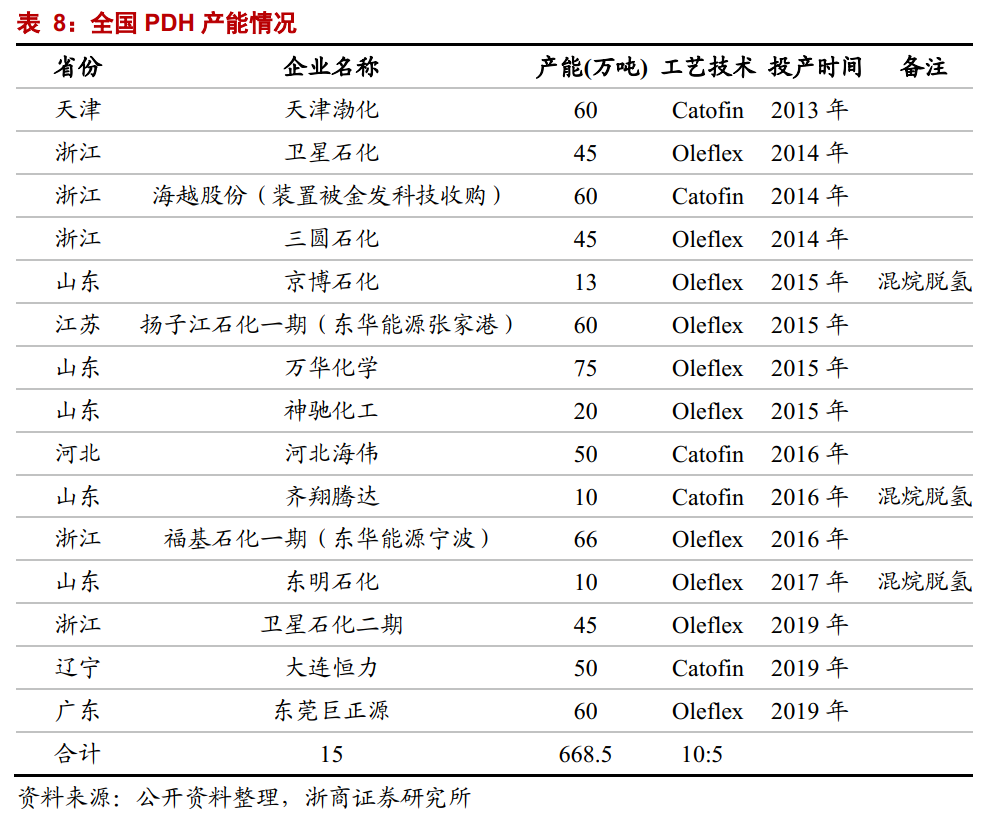

下图是截止2019年底国内的PDH产能,累计668万吨,这些产能几乎都在上市公司手中。

比如天津渤化60万吨,该产能被上市公司天津磁卡收购。这60万吨PDH装置采用Lummus的Catofin工艺,建成时是国内首套单体最大装置。公司未来打算继续新建设60万吨丙烯项目,不过初善君查阅了半年报,这个项目暂时还没有推进。

比如天津渤化60万吨,该产能被上市公司天津磁卡收购。这60万吨PDH装置采用Lummus的Catofin工艺,建成时是国内首套单体最大装置。公司未来打算继续新建设60万吨丙烯项目,不过初善君查阅了半年报,这个项目暂时还没有推进。

卫星石化自然不必说了,2014年投产了45万吨,2019年投产了45万吨,已拥有产能90万吨/年丙烷脱氢制丙烯生产装置、45万吨/年聚丙烯生产装置。卫星石化投产PDH主要也是从下游丙烯酸往上游拓展。未来的话,卫星石化发力C2产业链,未来大概率不会新增PDH产能了,只有2021年将建设年产30万吨聚丙烯新材料(研发生产改性聚丙烯)。

海越股份的60万吨产能被金发科技收购了,改名宁波金发新材料,2020年上半年产量约30万吨,不过效率比较差,上半年是亏损的。此外,金发科技以此为契机,也在新建PDH产能:60万吨/年丙烷脱氢装置、40万吨/年聚丙烯装置、40万吨/年聚丙烯和改性聚丙烯联合装置,2.5万吨年PSA提氢装置及新建低温罐区和配套的公用工程辅助设施。投资额合计62亿元,该项目已于2020年6月10日正式开工,公司表示本项目是公司打通丙烷-丙烯-聚丙烯全产业链的重要一步。

万华化学有75万吨PDH装置,2015年投产的。当然,万华生产的丙烯主要是自用,包括丙烯下游产业链,未来并没有在PDH上加大投入。

齐翔腾达原有产品是环氧丙烷,然后投资了10万吨的PDH装置,往上游延伸。2020年8月刚刚发行了30亿的可转债投资70万吨的PDH装置,目前已经在土建工作了。

等等,还有一些上市公司也在布局。所以PDH装置现在几乎就是诸侯争霸赛。当然,这还不是最残酷的,最残酷的是大家都在军备竞赛。

2、军备竞赛

上面提到的天津渤化、金发科技、齐翔腾达等上市公司,进入PDH行业基本是上下游一体化,不少产能可以自我消化。此外,还有不少公司在军备竞赛,完全是莫名其妙的要寻找新的增长点。

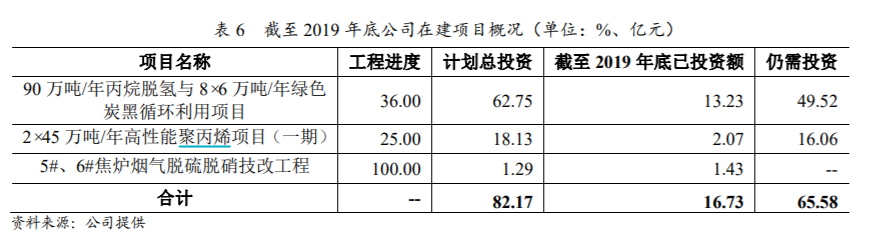

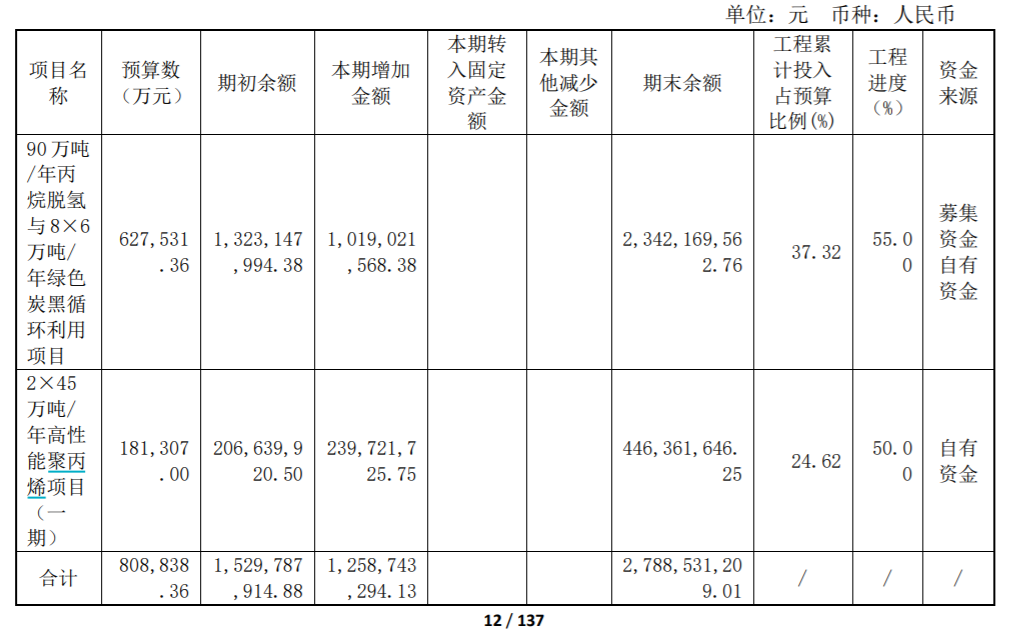

比如金能科技,两次募集资金投资“90万吨/年丙烷脱氢”项目和“2×45万吨/年高性能聚丙烯”项目,前者投资额高达63亿,后者投资额高达40亿。

前者已于2019年4月正式开始施工建设,截至2020年6月末,丙烷脱氢装置土建已完成约85%,设备安装已完成约80%,预计2020年12月竣工、2021年4月具备投产开车条件。后者一条45万吨产线也将于2021年4月投产。

总之,目前规划产能高达807万吨,大家都在军备竞赛。

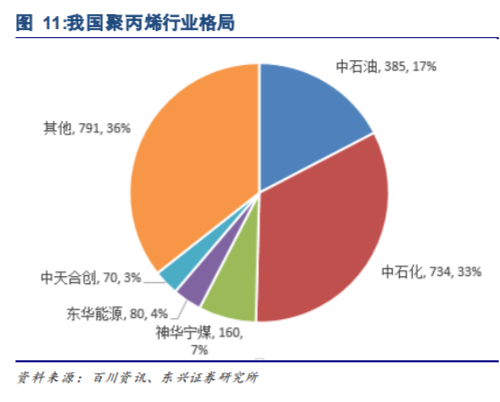

当然,大家军备竞赛是有原因的,这是一个超级大的市场:聚丙烯并不是一个小行业,下游需求非常广。拉丝、注塑、薄膜占据了80%左右的需求,年消费量在2660万吨,按照一吨10000元计算,市场空间也有2600亿以上,而且中国需求量约占全球的三分之一,全球市场空间约8000亿左右。

3、东华能源

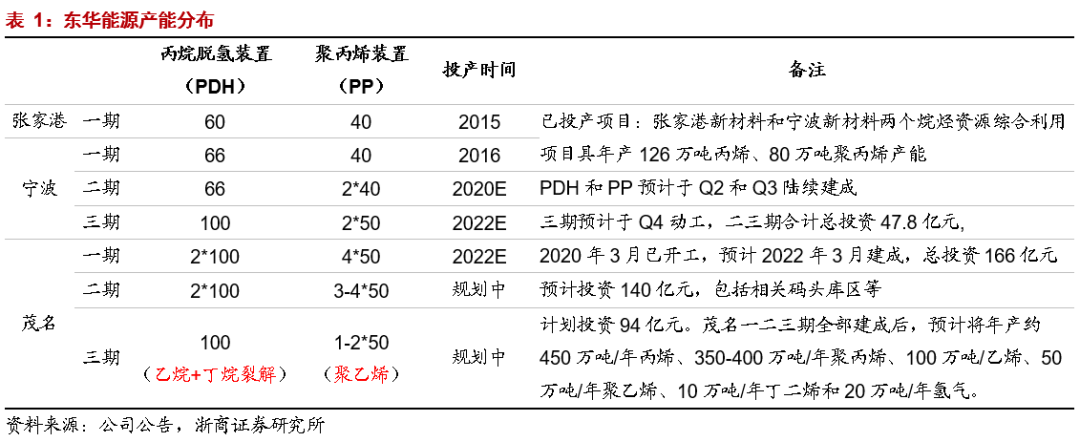

这里东华能源不是投资PDH最早的,但是是投资PDH最彻底的。

已投产的包括126万吨丙烯和80万吨聚丙烯,宁波二期66万吨丙烯和80万吨聚丙烯预计9月投产(这个需要重点关注),茂名一期直接干到160万吨丙烯和160万吨聚丙烯,已经开工建设,预计2022年3月建成投产。

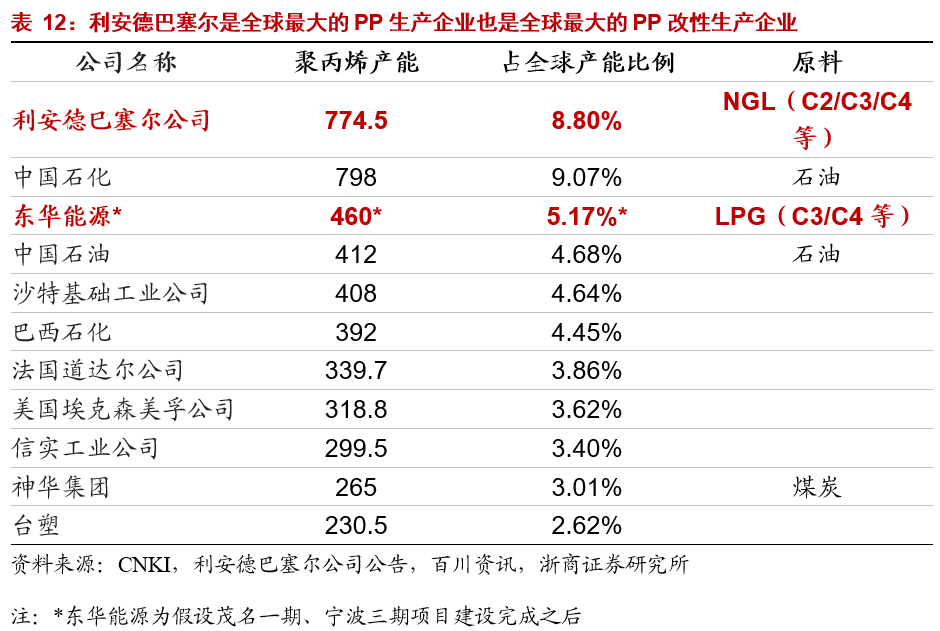

根据研报数据,如果2022年茂名一期和宁波三期全部投产,公司聚丙烯产能达到420万吨每年(研报图片数据为之前规划数据),全球第三,剑指全球第一。

其实很明显,大家都会有疑问,这个市场难道不会过剩吗?丙烷价格会不会大涨呢?

其实上面的分析大家也发现了,不少PDH投产产能带来的丙烯多是自我消化,对市场冲击有限。此外,低成本的PDH可以淘汰其他效益差的产能。

最重要的是,东华能源具有其他企业不可比拟的优势。

一是东华能源原来是最大的LNG贸易商,也就是说,原材料方面,东华能源具有得天独厚的优势;二是先发优势,现在东华能源已经是最大的PDH民营生产企业,而且茂名一期已经开始建设,领先了许多企业;三是一体化优势,虽然都是PDH装置,公司绝大部分的丙烯都是自我消化,而聚丙烯市场又足够大。

因此初善君非常看好东华能源能从PDH的具备竞赛中发展起来,成为战国七雄,甚至是大秦帝国。

想象一下,2023年,公司聚丙烯420万吨,营业收入就是420亿,按照10%的净利率计算,净利润就是42亿啊,市值给420亿不过分吧。

4、风险与收益

当然,风险提示还要的:一是资产负债率较高,尤其是有息负债,毕竟几百亿的投资,风险还是蛮大的。截止2020年Q2,东华能源短期借款93亿元,一年内到期的流动负债23亿,长期借款23亿,同时公司货币资金66亿,公司现在每年经营现金流可以贡献20亿-30亿,还在剥离贸易业务。公司2012年、2014年和2016年增发过,累计募资48亿,未来不排除继续增发的可能。

问题二是原材料依赖进口,丙烷、乙烷为大宗商品,未来不排除价格上涨的可能。不过根据我们的跟踪,两者的产量全球过剩,价格基本围绕原油波动,所以风险较小。

问题三是考虑到未来几年投产产能较多,聚丙烯价格有进一步下跌可能,东华能源跟东方雨虹、三棵树等成长股的区别在于,东方雨虹们行业增长还是比较快的,聚丙烯市场增速比较低,基本需要抢占别人的份额,因此毛利率可能会有一定程度的下降。不宜重仓。

最后,再说点题外话,本来东华能源跟卫星石化一样,也在规划C2产业链,但是最终公司还是决定聚焦聚丙烯产业链,励志要做全球最大的PDH生产商,榜样就是万华化学,把一个产品做到全球第一,所以东华能源也是赌上全部身家做这个事情,初善君觉得它现在可以叫小万华。

本文整理数据较多,如有错误,欢迎指出。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论