中国经济正在迈向以国内大循环为主体、国内国际双循环相互促进的新发展格局。在驱动经济增长的“三驾马车”中,尤其在未来“双循环”经济发展模式下,消费必然占据关键位置。在以城市群发展带动腹地区域共荣发展的当下,消费对区域经济的驱动效应愈加凸显。2019年,成渝经济圈实现地区生产总值6.4万亿,社会消费品零售总额达到2.7万亿,分别占全中国的6.5%、6.6%。2020年前八个月,成渝两市社零总额均已由负转正,较去年同期实现正增长。

不可否认,成渝,已经成为继长三角、大湾区、京津冀三大城市群后的消费第四极。在这背后,是什么不断驱动着成渝消费能级的提升?消费又在如何反哺成渝商业地产市场发展?“成渝地区双城经济圈”的战略升格,对零售消费市场的共荣共生又有何价值?

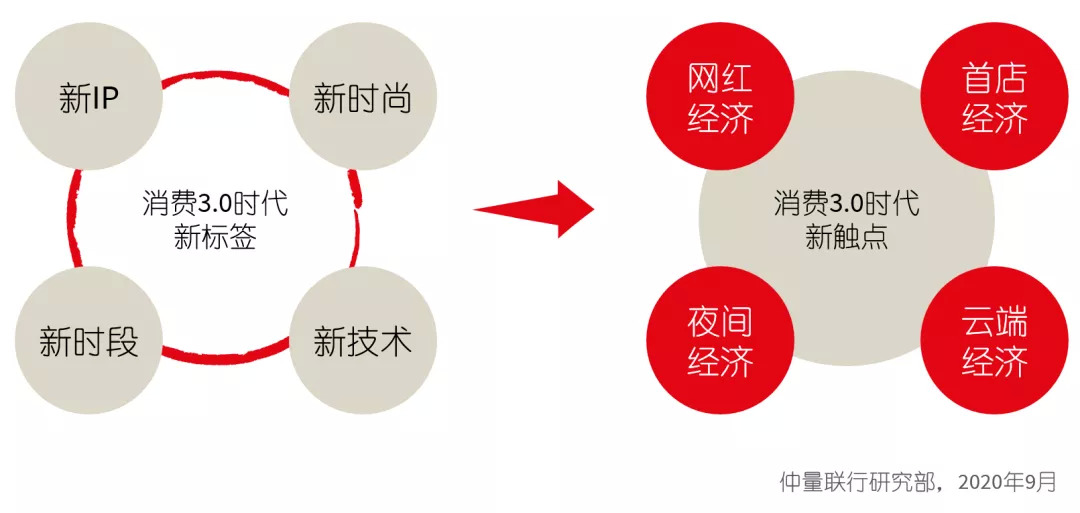

据仲量联行研究,中国消费市场已经进入“消费3.0”时代(点击了解什么是“消费3.0”)。在这一时期,“消费”一词被赋予更加广阔的内涵,“消费内循环”的几大核心因素——即消费触点、消费内容、消费载体与消费场景更具时代性。

新IP、新时尚、新技术和新消费时段触发消费新流量;消费内容升级焕新,与消费偏好和消费者诉求同步更迭;消费载体不再局限于百货、购物中心、街区商业等传统零售商业载体;消费与体育、演艺、电竞、文旅等满足消费者更高层级精神需求的社会活动共融共生,实现消费场景的创新与融合;

而房地产科技(PropTech)的发展则是驱动这一时期消费市场变革的核心因素。成渝双城消费已然迈入消费3.0时代,在“消费触点”、“消费载体”、“消费场景”等环节不断推陈出新、快速迭代,成功登上中国城市群消费第四极。

领跑全国 成渝抢抓消费新触点

在消费3.0时代,消费市场被赋予更多具有时代性的标签,包括更具IP性、更注重时尚感、应用新技术、消费的时间限制被进一步解放等。

网红经济

新的消费触点应运而生。在成渝,首当其冲的则是“网红经济”。那些自带流量的大IP让成渝消费极具网红特征。无论是令本地消费者和外地游客都忍不住打卡的IFS顶层大熊猫装置,还是刚开业就爆红的重庆来福士水晶连廊,成渝从来不乏地标级IP。此外,成都和重庆在短视频平台是当之无愧的“网红城市”:2019年,成都短视频的点赞数仅次于北京,位居全国第二;2018年,重庆的抖音短视频播放量全国居首。成都的大熊猫繁育基地、太古里、宽窄巷子与重庆的洪崖洞等更是热门的网红打卡地,在节庆假期迎来一波又一波的消费热潮。

首店经济

社交媒体、短视频平台的兴起更带动了直播带货等“社交消费”蓬勃发展,为当今消费提供了新的转化途径。受此冲击,零售商与电商平台均更加强调线上商品的互动体验,“云端经济”在不断规模化的同时,开始更加注重人的需求和体验。与此同时,在消费富足的时代,新兴的消费体验也成为转化流量的触点,形式丰富多样的首店,融入科技、场景等全新元素,成为消费者追捧的焦点。对于城市而言,“首店经济”已经成为反映城市商业能级、消费力、包容度、创新力以及城市辐射力的综合指标。据不完全统计,2020年上半年,成渝地区引入首店约135家,领衔新一线城市。

夜间经济

再谈“夜间经济”。实际地理时区均位于东七区的成都和重庆,相比东部城市则具有发展夜间经济的先天优势。日落时间较晚,居民入睡时间更晚,夜间活动时段更富足。2019年,重庆荣获“中国十大夜经济影响力城市”并位居榜首,成都同样入选。在重庆,夜间的洪崖洞、来福士、两江游让“夜重庆”极具魅力;成都的“夜游锦江”不仅让成都的母亲河在夜间焕发新的活力,更串联起周边点状的商业项目,为夜间消费带来更多触点。此外,成都的酒吧数量超过2,000家,位居全国第一,更足以说明成都夜间消费的巨大容量。

不难看出,无论是“网红经济”、“首店经济”还是“夜间经济”,成渝消费新触点的发展在全国范围内都具有明显优势。可以说,在消费3.0时代,成渝双城消费已经赢在起跑线上。

成渝传统优质零售物业 开发规模领衔全国

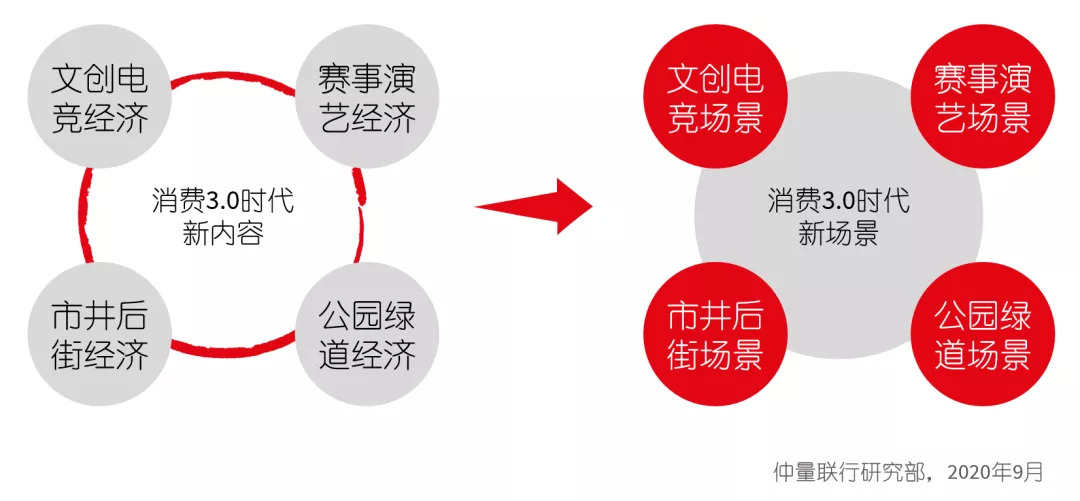

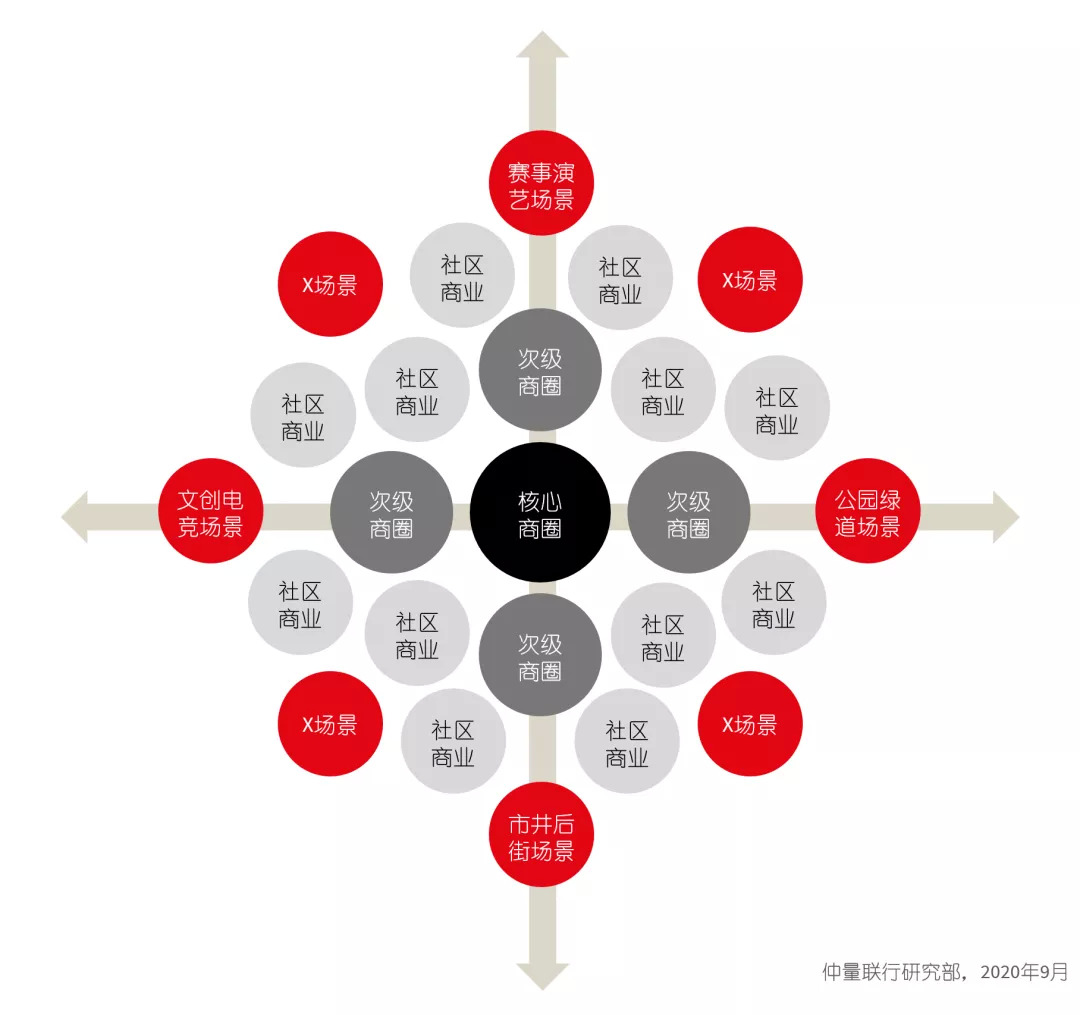

消费载体是承载消费行为发生的硬件,即物业;而消费场景则是运营商在消费载体上为消费者营造的具有一定特色的环境体验。承载“消费3.0”时代的零售商业载体由两个主体部分构成:其一是传统载体,即百货、购物中心、街区商业、奥特莱斯等传统零售商业卖场;其二是新兴载体,即多元场景下的商业新载体,如市井街区、电竞演艺场馆、公园绿道等。

在优质零售物业市场投资开发规模和密度方面,成渝已实现与三大沿海城市群并肩发展。

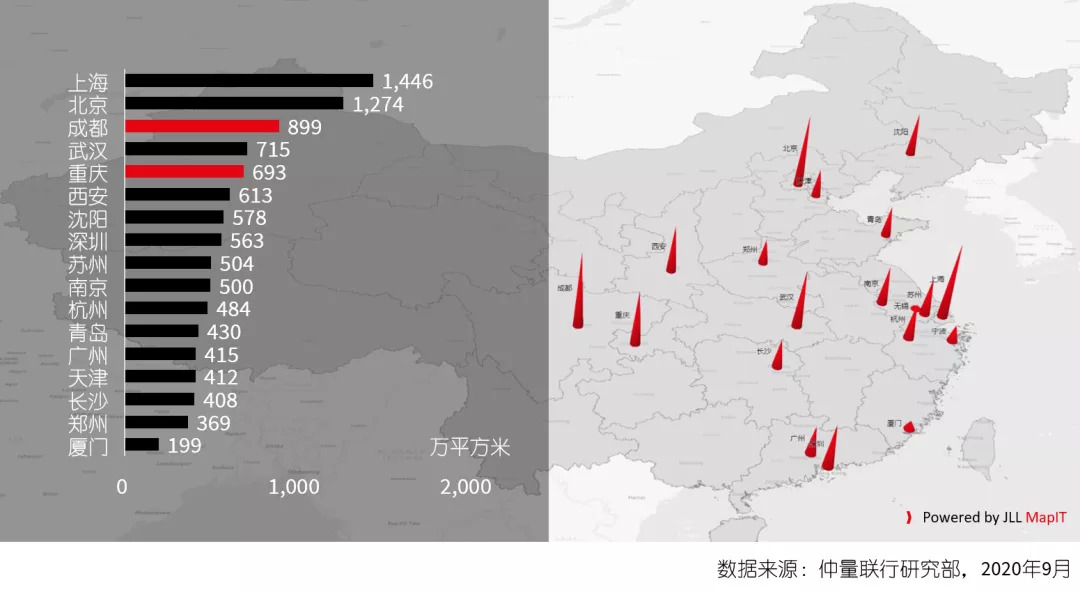

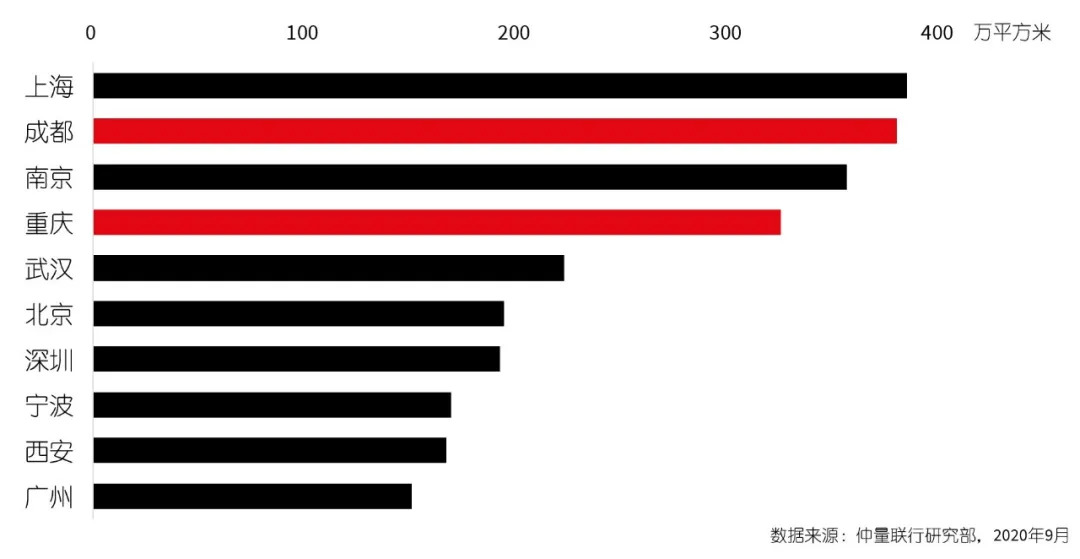

仲量联行统计,截至2020年上半年,成都(一二圈层)优质零售物业总存量接近900万平方米,重庆(主城区)接近700万平方米,分别位居全国第三、第五位。2020-2023年,成渝两市的未来供应将分别位居全国第二、第四。预计至2023年末,成都和重庆的优质零售物业总存量将分别突破1,200万、1,000万平方米,分列全国第三、第四位。

巨大的优质零售物业开发存量与未来增量,凸显出成渝双城消费对商业地产开发商的吸引力,这也是投资者对双城消费实力和潜力的信心所在。

2020上半年 中国主要城市优质零售物业存量

2020-2023年 中国优质零售物业供应增量前十大城市

在过去十余年间,外资与港资、台资零售商业开发商积极参与成渝两地的零售物业开发,将具有国际标准的物业带到当地,也将更多国际品牌带给了本土消费者。

1997年,港资开发商和记黄埔将大都会广场带到重庆,这也是成渝地区最早的港资商业综合体项目。随后,九龙仓、太古、瑞安、香港置地、凯德置地、仁恒置地等知名开发商开始积极布局成渝两市,将IFS国金中心、来福士广场、新光天地等地标商业综合体带到两座城市,推动本土商业市场焕新与提档升级。成渝商业市场吸引力不言而喻。成渝两市的外资零售商业项目渗透率在全国范围内都具有领先优势,即使与广深两大一线城市进行对比亦不落下风。

迎接消费“X场景” 构建成渝零售物业市场全新体系

除了传统载体,新兴载体的发展对一个城市的消费生态的补足和焕新至关重要。消费载体是消费场景营造的硬件基础,反过来场景营造又将传统非消费类载体纳入消费体系。在消费3.0时代,新兴载体依托文创电竞和赛事演艺场馆、市井后街、公园绿道等城市空间,未来伴随消费热点不断推陈出新,还将出现更多未知的“X场景”,在快速迭代的消费新趋势的催化下蝶变新生。

在过去,场景消费会局限于消费目的本身,周边消费往往被忽略。例如,看一场赛事或演出,周边的零售与体验消费场景应当与演出本身结合,相辅相成、两者并重。在成渝地区,成都正大力打造“三城三都”,2021年世界大学生运动会等更多高规格的体育赛事、文化演出将在成都落地,赛事演艺与现代商业的结合无疑是发展消费新场景不容忽视的板块。同理,借助城市微更新,在地文化的载体将通过与现代商业的融合焕发新活力。

如:重庆长嘉汇弹子石老街作为文化商业载体,结合景区+商业的模式,将现代商业与“开埠文化”、九级坡地地貌完美融合。试想,当人们徜徉在巴蜀特色的后街小巷,并能同时享受到高品质的消费内容,将进一步激发他们的消费意愿。

总之,各式各样的新兴消费场景与城市特色、文化有机结合,将形成多元化的消费新场景,进而补足零售物业市场现阶段已成型的三级商业体系,激发消费活力,营造消费场景,为时刻进行的消费行为创造最佳的触点。

2019年,成渝两市均提出打造“国际消费中心城市”的愿景和规划,其中消费载体的焕新与融合是重中之重。无论是地标商圈赋能城市消费,特色街区改造焕新,公园生态的融合发展,还是社区生态的升级扩容,成渝消费载体的发展实乃零售商业的根基。

依托中国西部地区广袤的经济腹地以及本地庞大且具有消费实力的消费基础,怀揣雄伟愿景,以成都和重庆这两座西部头部城市为核心的成渝地区双城经济圈,在中国消费领域的竞争力已显而易见。坐拥‘网红城市’、‘夜间经济’、‘首店经济’等多个强有力的IP,在消费3.0时代,成渝双城有望弯道超车,发挥自身优势,打造中国内陆绝对的商业中心,稳坐中国城市群中的消费‘第四极’。

来源:仲量联行

评论