文丨初善投资

如果在A股找出代表A股医药器械的公司,相信很多人的第一选择都是恒瑞医药,第二选择不少人会选择迈瑞医疗。

是啊,迈瑞医疗,2018年回归A股,短短两年时间,股价涨了6倍多,市值高达4231亿元,排在整个A股第18名,医药器械公司里仅仅低于恒瑞医药的4767亿元。

数据来源:WIND

这样的公司初善君居然没有深入写过,太遗憾了,所以今天聊聊这家典型的医疗器械行业的隐形冠军。

当然,作为一家四千亿市值公司,这是初善君的第一篇文章,内容比较浅,欢迎专家们提提意见。

1、超2.5万亿市场

首先迈瑞医疗是典型的隐形冠军企业。根据第三方机构QMED发布的《2019年全球医疗器械100强》目录显示,迈瑞医疗的收入规模已排名至全球第42位,国内第1位,医疗器械行业的隐形冠军。根据某券商预测,迈瑞医疗中国市占率为9%,全球市占率约为3%。

那么它的产品具体包含什么?按照公司年报的说法,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。那么很明显,公司的主要客户是医院等医疗机构,公司表示目前产品及解决方案已应用于全球190多个国家和地区,国内市场,已经覆盖中国近11万家医疗机构和99%以上的三甲医院,国际市场,已经是全球领先医疗机构的长期伙伴。

具体来看,在生命信息与支持领域,公司产品包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等产品在内的微创外科系列产品。

在体外诊断领域,公司为实验室、诊所和医院提供一系列全自动及半自动的体外诊断产品,主要包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂,通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。针对上半年突然爆发的新冠疫情,公司推出了灵敏度高特异性好的新冠抗体检测试剂产品。

在医学影像领域,公司产品包括超声诊断系统和数字X射线成像系统。超声诊断系统利用数字化控制的声波发射和接收技术提供实时的诊断图像,可以探测人体组织的超声回波特性、血流方向和速度、硬度等信息。数字X射线成像系统利用平板探测器来捕捉图像,相比于传统的放射影像系统,数字X射线成像系统缩短了病人暴露在X射线下的时间。

说实话,三大领域初善君几乎都不懂,但是初善君之前在写浙江美大的时候写过:对于一个14亿人口的市场,只要是刚需产品,市场规模都不会小。当然医学器械产品肯定不如toC的产品空间大,但是产品线多啊。

因此这个市场非常大。根据中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,2018年我国医疗器械生产企业主营收入约为6,380亿元,2021年至2022年医疗器械生产企业主营收入将有望突破万亿元,我国医疗器械行业复合增长率持续保持在15%左右,中国市场未来一段时间将维持高速扩容态势。

数据来源:WIND

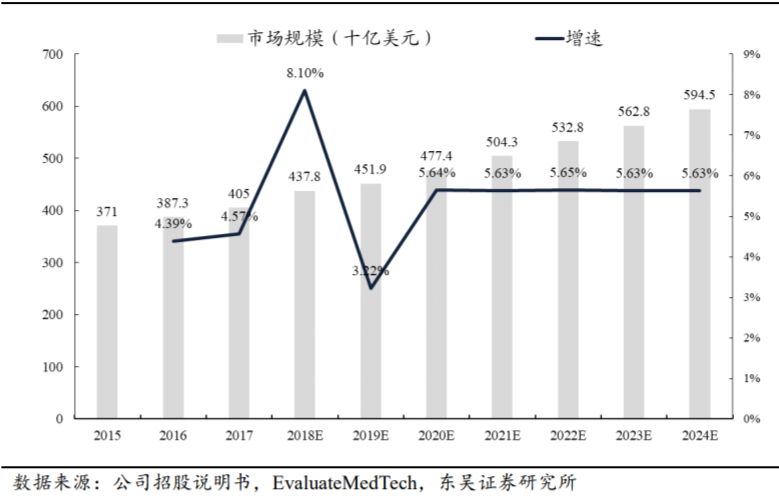

全球来看,这更是个超2.5万亿的大市场。根据EvaluateMedTech预计,2018年全球医疗器械市场容量约为4,378亿美元,2017-2024年全球医疗器械销售额平均增长5.6%,2024年将达到5,945亿美元。

数据来源:WIND

因此我们即使不了解迈瑞医疗的具体产品线,我们也能大概判断医疗器械是个非常大的市场,典型的好赛道。

2、研发驱动

即使我们不懂医疗器械市场,常识判断这也是个研发驱动的市场。

看研发支出,迈瑞医疗的研发支出年年持续增长,截止2019年为16.49亿元,占营业收入的比例为10%,其中资本化约1.84元,占比不高。研发人员数量为2508人,占公司总人数的比例为25%左右。

数据来源:WIND

这个研发数据相信不用对比大家也知道是什么水平。

对比一下市值超过2000亿的爱尔眼科,研发支出和研发人员数量差不多就是迈瑞医疗十分之一的水平。

数据来源:WIND

对比一下市值接近5000亿制药的恒瑞医药,研发支出规模和数量则妥妥的A股numberone。

那么研发能带来高毛利率吗?

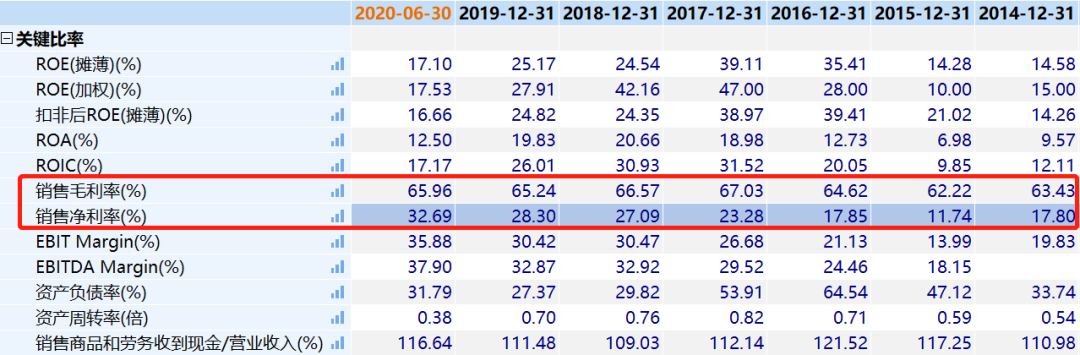

能,2014年至2020年上半年,公司毛利率基本维持在60%以上,近三年基本在66%左右。净利率逐年提升,2015年只有12%,2020年上半年达到了33%。

数据来源:WIND

这个盈利能力非常不错了。那么凭什么净利率持续提升呢,肯定是三费率下降了。具体来看,不少制药和医疗器械的上市公司都有销售费用驱动的迹象,比如步长制药、舒泰神的销售费用率超过60%,至于销售费用是什么,相信大家都懂。这也是初善君非常不喜欢的一点。回到迈瑞医疗,销售费用率持续下降,2015年也有27%,2020年上半年只有18%。同时管理费用率也持续下滑,财务费用率方面,居然是负的,说明公司的经营现金流应该不错,货币资金非常充足,有息负债非常少。

数据来源:WIND

具体来看,经营现金流方面2015年以来净现比均大于1,2018年到2020年上半年分别为40亿、47亿和42亿,非常不错了。可以明显看到,占用现金流比较多的是存货,2020年上半年增加约15亿元,应收账款增加金额远小于应付账款增加金额,说明公司对上游的占款能力远大于下游对公司的占款能力。

数据来源:WIND

具体到资产负债表,货币资金余额高达162亿元,占总资产的比例超过50%了。再看公司的有息负债,短期借款为零,长期借款为零,应付债券为零,总之,有息负债为零,难怪利息费用为负的,而且2019年高达负的4亿元。

3、成长性

上面基本介绍了迈瑞医疗的盈利能力优秀,盈利质量也比较高,那么成长性来看,这个市场又那么大。那么具体来看,迈瑞医疗的收入驱动因素究竟如何分解和看待呢。

一般还是分产品来看,下图是迈瑞医疗三大类产品的收入数据,可以看到,三大类产品都是持续增长的。

数据来源:WIND

在深入分析的话,就需要分析每一类产品的竞争环境、市场空间等数据,作为外行,其实我们不分析也可以:我们知道了迈瑞医疗是国内第一,研发投入多,中国医疗器械市场还处于高速增长期,那么迈瑞医疗的收入增速依然可以维持在很高的增速。这个大局观是没问题的。

当然,初善君作为专业的自媒体,初善君还是根据研报尝试梳理一下迈瑞医疗的主要产品及竞争格局,这样子大家预测未来的时候心里更有底。

1)生命信息与支持类产品

生命信息与支持类产品主要包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等用于生命信息监测与支持的一系列仪器和解决方案的组合。

这块收入是迈瑞医疗的核心收入,收入占比一直在40%左右,2020年上半年收入占比刚好超过50%,毛利率长期维持在60%以上,上半年达到了70%。

数据来源:WIND

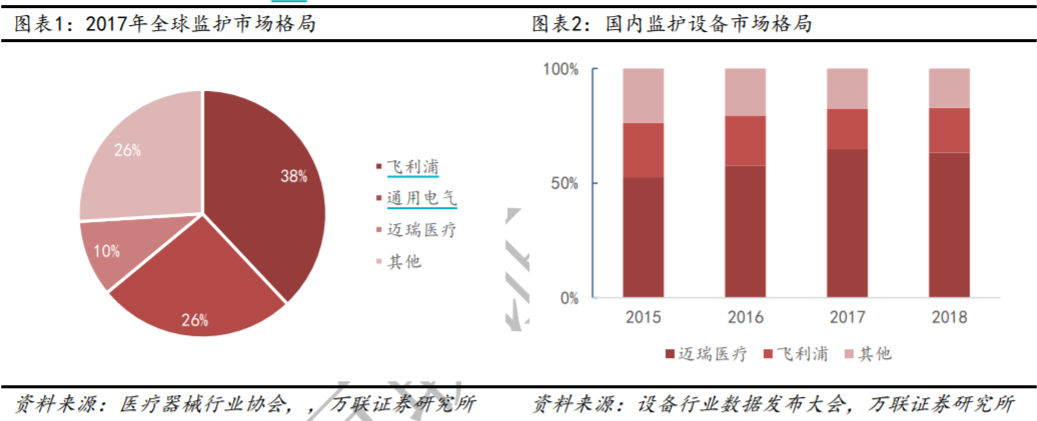

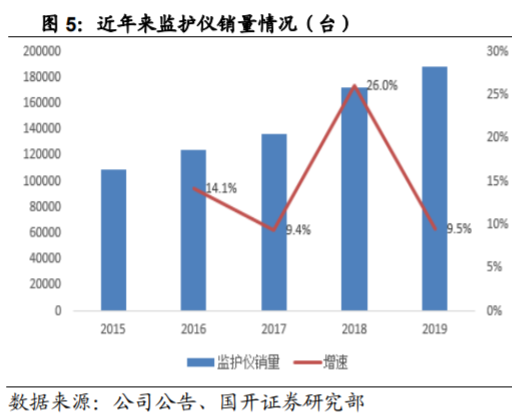

具体来看,监护仪是这个产品线最成熟的产品。根据中国医学装备协会的统计,公司2016年在全球和我国监护仪设备市场中排名分别是第三位和第一位,国内市占率超过50%,全球市占率约10%,仅次于飞利浦和通用电气。

数据来源:WIND

2019年公司监护仪全球销售18.81万台,同比增长9.5%,预计营业收入30亿,占生命信息与支持产品线的比重达50%左右。

数据来源:WIND

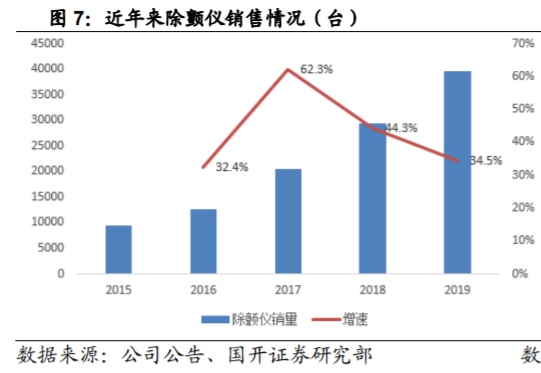

除颤仪是另一项快速增长的设备。公司2009年推出第一款除颤仪产品,是国家除颤标准的制定者之一,是国内第一家具有除颤自主知识产权的公司。当然,这个产品市场规模不大,目前国内也就是十几亿市场,全球也就是几十亿规模。根据中国医学装备协会的统计,2016年公司在全球和我国除颤设备市场排名中分别为第五位和第二位,主要竞争对手为美国卓尔医学、飞利浦及瑞士席勒等外资企业。2019年公司除颤仪系列产品销售近4万台,按照1.7万左右的平均销售单价测算,预计营业收入约为7亿。

数据来源:WIND

麻醉机国产替代空间大。据中国医学装备协会的统计,2016年公司在全球和我国麻醉机设备市场排名中均位于第三位,市场份额约为15%左右,竞争对手主要为德尔格和通用电气等外资企业,国产替代空间比较大。2019年公司麻醉机实现销量8812台,同比增加15%,按照平均出厂单价9万左右测算,预计营业收入8亿左右。

数据来源:WIND

灯塔床产品线增速较快。该产品线主要包括手术灯、吊塔吊桥及手术床等产品,2019年公司灯塔床销售约1.7万台,同比增长38.4%,按照平均单价4万元左右测算,该品类2019年预计实现销售收入约6.8亿元。该产品迈瑞医疗市场份额约为12%,国内排名第二,主要竞争对手包括外资和国内企业,竞争比较激烈,预计毛利率比较低。

2)体外诊断类产品线

公司的体外诊断产品主要包括血液细胞分析仪,生化分析仪,免疫分析仪,凝血分析仪及相关试剂。2019年该产品线实现收入58.14亿,同比增长25.69%,收入占比35%,毛利率63%。

数据来源:WIND

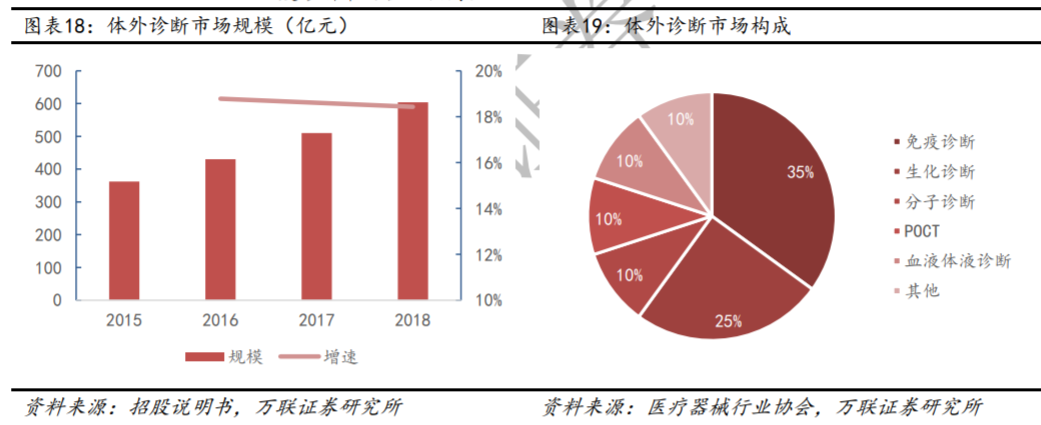

体外诊断市场是个比较大的市场,2018年达到了600亿以上,同比增长18%,其中免疫诊断和生化诊断份额占比最高。

数据来源:WIND

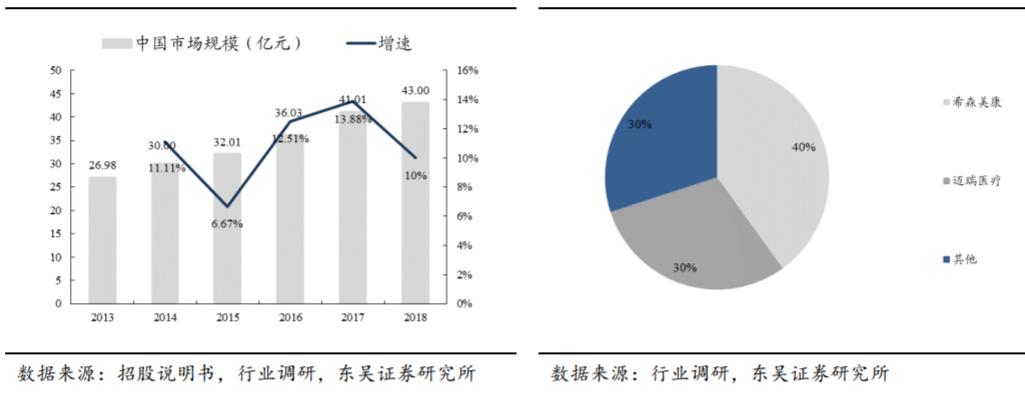

整个市场来看,中低端市场主要是国内企业参与,竞争激烈,而中高端市场则被国外品牌占据,罗氏等五家公司市场份额为40%,迈瑞医疗市场份额为7%左右,发展空间非常大。

数据来源:WIND

从细分产品的市占率看,公司在血液细胞分析仪市场排名第二,市场份额约为30%,仅次于日本巨头希森美康。

数据来源:WIND

生化诊断市场,公司仪器+试剂在国内市场的占有率为 8%-9%,排名国内前三,落后于外资企业贝克曼和罗氏。

数据来源:WIND

免疫诊断作为最大的细分市场,迈瑞入场比较晚,自动化学发光仪器于 2012 年上市,但是收入增速非常快,近几年化学发光试剂复合增长率超过100%。

3)医学影像类产品线

医学影像类产品线类产品主要包括超声诊断系统(台式、便携、黑白、管理系统及相关附件)、数字X射线成像系统(移动及非移动)。2019年该产品线实现收入40.39亿,同比增长12.3%,收入占比24.4%,毛利率68.4%。

数据来源:WIND

其中最主要的是彩超类产品。公司2019年实现销量23761台,同比增长13%。预计公司营业收入35亿左右,在整个医学影像类产品线的比重预计在90%以上。另外根据中国医学装备协会的统计,公司2016年在全球和我国超声设备市场中排名分别是第六位和第三位,主要竞争对手为通用电气、飞利浦及日本东芝等国外知名企业。

数据来源:WIND

4)其他业务

除了上述产品之外,医疗器械的其他领域都是公司未来发展的重点,所以整个医疗器械市场,公司的市占率只有3%而已。

不知道上面的干货大家看的累不累,初善君整理的比较累的,因为作为非专业人士,这些知识和数据太专业了。总之,迈瑞医疗未来的成长性确定性非常高,未来5-10年年化20%的增长问题不大。

数据来源:WIND

4、估值

又到了胡扯估值的时候了,我们还是看看迈瑞医疗的市值上限吧。

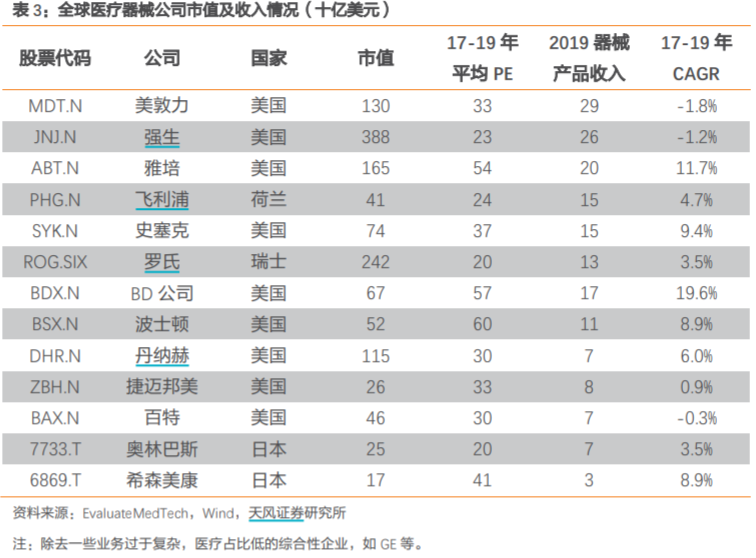

很明显,对比全球医疗器械的巨头公司,迈瑞医疗目前市值只有62.3十亿美元,已经排在全球第7名,像强生的市值高达388十亿美元,换算成人民币是2.6万亿,但是强生不仅有医疗器械,它的制药也是全球领先。

数据来源:WIND

当然,目前迈瑞医疗的营业收入只有166亿元,远低于这些可比公司,排名第一的美敦力医疗器械收入高达1972亿元,是迈瑞医疗的10倍,而市值只是迈瑞医疗的2倍。

相比于国际巨头,迈瑞医疗的估值无疑是非常高的,肯定反映了公司远高于巨头们的成长性。

因此,初善君拍脑袋,5-10年内迈瑞医疗的市值大概率可以突破1万亿。

公司股价上涨的主要推手是大基金们,基金、陆港通持股快速增长,股价不涨才怪。截止Q2,两者合计持股约1.7亿股,占实际流通股的比例为45%。

数据来源:WIND

公司股东解禁后,基本都在减持。

数据来源:WIND

如果你想要更高的收益率水平,比如5-10年500%的收益率,很明显现在不是好的买点,2000亿以下才是好的买点,现在,让子弹多飞一会儿。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论