文|青眼 方良

10月30日,创业板上市委2020年第39次审议会议结果同意了薇诺娜母公司云南贝泰妮生物科技集团股份有限公司(下称贝泰妮)发行上市,意味着贝泰妮将成为中国A股美妆企业中的“敏感肌修护第一股”。

截自深交所创业板发行审核信息公开网站

从2017年双十一成为行业最大黑马,到2020年双十一前夕成功闯关IPO;3年时间,薇诺娜及母公司贝泰妮的发展可谓是一路高歌猛进。

营收、净利增速远超同行

成立于2010年的贝泰妮,仅用了10年时间便完成了进击IPO之路上的关键步骤。从去年4月25日签订上市《辅导协议》,正式开启冲刺IPO之路;到今年7月6日首度披露招股说明书(以下简称招股书);再到如今过会成功,用时不过一年有余。

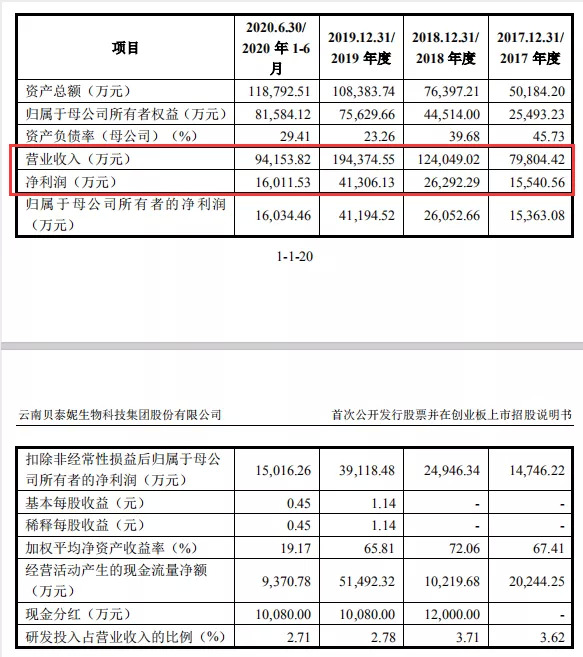

而这样的速度,与贝泰妮近年的业绩表现不无关系。据招股书显示,2017至2020年1-6月,贝泰妮分别实现营业收入7.98亿元、12.4亿元、19.44亿元和9.42亿元;同期净利润分别为1.55亿元、2.63亿元、4.13亿元和1.6亿元。仅今年上半年的净利润就已超过了2017年全年。

截自贝泰妮招股书

与此同时,2018年和2019年,贝泰妮的营业收入和净利润的同比增速均超过了50%。而这样的盈利能力也明显超过了同行可比公司。根据各上市公司财报数据显示,同期,上海家化的营收增速分别为10.01%和6.43%,净利润增速为38.63%和3.09%;珀莱雅的营收增速为32.43%和32.28%,净利润增速为43.03%和36.73%;丸美股份的营收增速为16.52%和14.28%,净利润增速33.14%和23.99%。

招股书显示,在2019年度本土护肤企业排名中,贝泰妮位列第8,排名在丸美股份和御家汇之前。

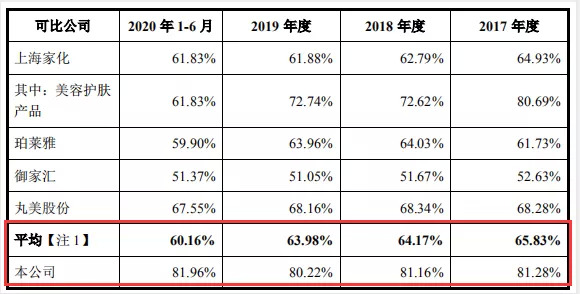

不仅如此,贝泰妮在毛利率上的表现也远超同行。招股书显示,2017至2020年1-6月,贝泰妮的综合毛利率分别为81.28%、81.16%、80.22%和81.96%,而行业可比公司同期的综合平均毛利率则分别为65.83%、64.17%、63.98%和60.16%。

同期各公司毛利率对比(截自贝泰妮招股书)

踩准敏感肌市场快车道

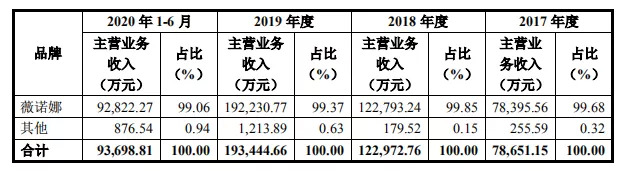

不可否认的是,贝泰妮高速成长的关键即来自旗下核心品牌薇诺娜的优异表现。招股书显示,薇诺娜品牌实现的销售收入占主营业务收入的比重保持在99%以上。

截自贝泰妮招股书

据了解,薇诺娜于2008年正式上市,定位为“专注敏感肌肤,修护肌肤屏障”。众所周知,近年来敏感肌护理需求旺盛。据中国皮肤性病学杂志《中国敏感性皮肤诊治专家共识》数据显示,40%-56%的亚洲女性是敏感肌。在我国约有36%女性有敏感肌烦恼,每3个人里就有1个是敏感肌。另据青眼情报(企业版)发布的《敏感肌护肤品市场调研报告》显示,“敏感肌肤”关键词在百度的搜索指数呈显著上升趋势,宣称“适合敏感肌肤”的产品占比达到了9.9%,且该类产品还在逐年增加。

正是由于消费者对于敏感肌护理需求的激增,各大化妆品企业在该领域也收获颇丰。譬如,欧莱雅的活性健康化妆品部门(包括薇姿、理肤泉等品牌)在今年前三个季度保持了较高的连续增长,且是欧莱雅集团四大部门中增速最高的部门(详见《今年首次增长 欧莱雅前三季度卖了1588亿》)。

显而易见的是,薇诺娜切入了一个迅猛发展的赛道,并且该品牌在国内细分市场中占据了比较高的市场份额。

数据显示,薇诺娜官方旗舰店在2018年和2019年天猫双11的美容护肤/美体/精油类成交排名中,均位列第9名,在国产化妆品店铺成交排名中分位列第4名和第3名。根据Euromonitor(LBN Brand Shares)的统计,2019年,薇诺娜超越雅漾、理肤泉等国际知名品牌,在国内皮肤学级护肤品市场排名第一。

值得关注的是,在今年双十一的预售活动中,薇诺娜的表现也可圈可点,不少商品的预定数量均已超过万件。截至今日上午10时,薇诺娜天猫旗舰店中,薇诺娜舒敏保湿特护霜的预定数量显示为93962件;而薇诺娜舒敏保湿修护精华液和青刺果修护保湿喷雾的预定量均已接近6万件。

截自天猫(10月30日10时)

过于依赖电商平台,半数营收用于营销

另一方面,贝泰妮远超出同行的高毛利率则与其一直以线上渠道为主的经营模式密切相关。

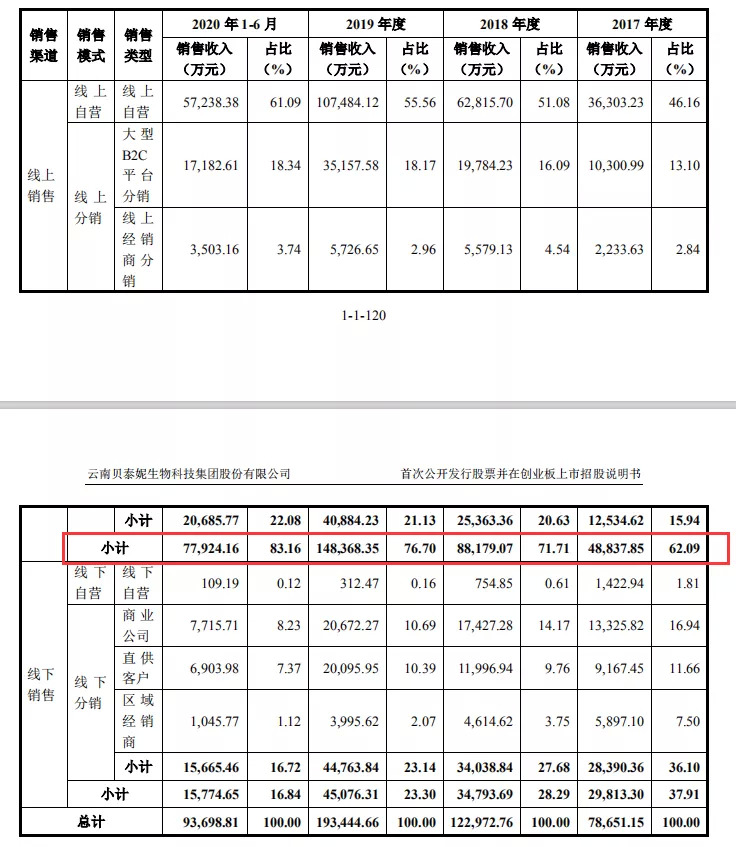

根据招股书显示,2017至2020年1-6月,贝泰妮通过线上销售实现销售收入分别为4.88亿元、8.82亿元、14.84亿元和7.79亿元,占主营业务收入的比例分别为62.09%、71.71%、76.70%和83.16%,是公司最主要的销售渠道。

截自贝泰妮招股书

2018年和2019年,贝泰妮主营业务收入分别同比增长55.39%和56.77%,其中线上渠道销售收入增速分别为80.55%和68.26%。

贝泰妮表示,公司与天猫、唯品会、京东等知名电商平台进行了深度合作,并借助微信平台搭建线上商城进行产品销售。在2017年至2020上半年期内,该公司通过天猫(包括天猫超市)、唯品会、京东、微信四大平台实现的销售收入,占其主营业务收入比重分别为 55.85%、67.01%、73.18%和79.79%,占比逐年上升,上述四大平台对贝泰妮整体营收的影响至关重要。值得一提的是,在今年6·18期间,薇诺娜天猫旗舰店和薇诺娜京东旗舰店的销售额分别同比增长了81.65%、60.19%,而这两大平台的官方旗舰店都是贝泰妮的线上自营渠道。除此外,贝泰妮的线上自营渠道还包括了薇诺娜网上商城、薇诺娜微信小程序等。

贝泰妮表示,得益于线上自营渠道销售收入的增长,公司线上渠道整体销售持续保持快速增长。而线上渠道的超高占比也使得贝泰妮今年上半年受疫情影响较小。

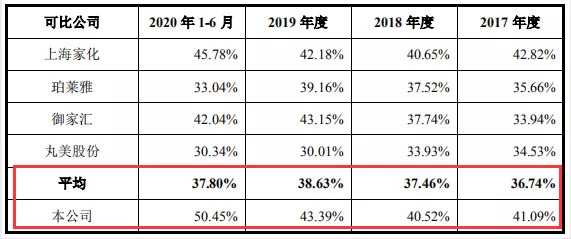

然而,凡事都具有两面性。过于集中的线上销售也给贝泰妮带来了销售费用与广告费用高企的困扰。招股书显示,2017年至2020年1-6月,公司的销售费用分别为3.28亿元、5.03亿元、8.43亿元和4.75亿元,3年半时间内这一费用花销超过20亿,且同期的销售费用率分别为41.09%、40.52%、43.39%和50.45%,呈不断上升之势,明显高于行业平均水平。数据显示,同期,上海家化、珀莱雅、丸美股份、御家汇等四家上市企业的平均销售费用率分别为36.74%、37.46%、38.63%和37.80%。

同期各公司销售费用率对比(截自贝泰妮招股书)

而在贝泰妮的销售费用中,占比较高的则是渠道及广告宣传费用。这一费用在2017-2020年1-6月占销售费用的比例分别为41.8%、50.04%、57.83%和67.79%。

此外,招股书还显示出,贝泰妮的获客费用率也呈现出了快速增长的趋势,2017-2020年1-6月分别为5.73%、8.46%、9.99%及14.66%,3年半内时间内增长了近3倍。

多品牌布局亟待发力

显然,随着行业竞争的加剧,贝泰妮过度依赖电商平台的线上销售,将使企业面临较大挑战。另一值得注意的是,贝泰妮对单一品牌依赖度过高,也带来一定的经营风险。一旦薇诺娜品牌运营策略失败、或遭受重大负面新闻、市场认可度降低等情况,都可能对贝泰妮的整体经营产生不利影响。

而贝泰妮也已意识到这一问题,该公司曾积极拓展多层次销售市场,塑造了专注于专业婴幼儿护理的“WINONA Baby”品牌、专注于痘痘肌肤护理的“痘痘康”品牌、专注于高端皮肤修护的“Beauty Answers”品牌,以及专注于干燥性皮肤护理的“资润”品牌。

截自贝泰妮招股书

不过,这些品牌目前的表现并不如预期。2017年至2020年1-6月,贝泰妮其他品牌(包括上述几个品牌)销售收入占主营业务收入的比例不足1%。

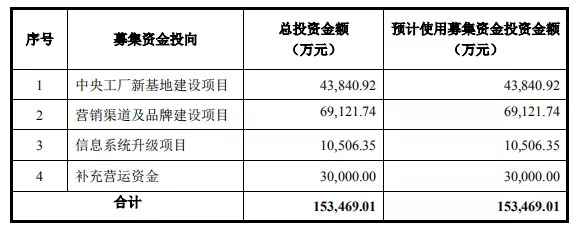

招股书称,贝泰妮此次计划募资15.35亿元,其中4.38亿元用于中央工厂新基地建设项目、6.91亿元用于营销渠道及品牌建设项目、1.05亿元用于信息系统升级项目以及补充营运资金3亿元,四个项目占募集资金的比例约为28.53%、45.02%、6.84%和19.54%。

截自贝泰妮招股书

而在“营销渠道及品牌建设项目”方面,贝泰妮将重点加大品牌推广投入,加大线上、线下渠道推广力度,同时新增线下品牌形象店、线下智慧零售店以及线下售后服务点,提升公司旗下品牌影响力和渠道竞争优势。

如今贝泰妮过会成功,距离上市敲钟仅一步之遥。显然,该公司上市后面临的第一关卡就是,如何在保持核心品牌薇诺娜竞争力不变的前提下,尽快提升其他品牌的营业收入;以及提高线下渠道的营收占比,改变依赖单一渠道和单一品牌的局面。

评论