记者 |

“3723亿”,这是截至11月11日0点30分2020天猫双11的实时成交额。而在这个全民购物狂欢节的前一天,豆瓣小组“负债者联盟”悄然上了热搜。

创建于2019年12月的“负债者联盟”是16605名身背负债的年轻人聚集地,在这里负债者们讲述自己的负债之痛,打卡记录艰难的上岸之路。在火上热搜后,不少从微博赶来的网民感叹,自己找的组织。

正如小组介绍所示,“无节制消费”、“遭遇诈骗”、“网贷”等都是小组成员甚至是众多年轻人背负债务的原因。在花呗、京东白条、苏宁“任性付”、“微粒贷”等各类互联网借款业务层出不穷的现在,年轻人们借款的渠道被极大地拓宽,但被债务裹住的人生也让他们越来越紧绷。

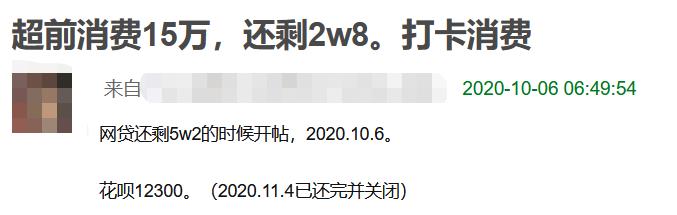

超前消费十五万,还款三年还欠两万八

李芳是“负债者联盟”中的一员。10月6日,她在小组开贴,记录自己的还款之路。彼时她还背负着五万二的网贷,一个月过去,如今她还剩下两万八的债务。

李芳介绍,她习惯提前消费,从2017年开始,她越贷越多。借款从几千上涨到一两万,后续随着越积越多,她陷入以贷养贷的泥沼,欠款始终没有办法结清。今年疫情更是对她收入造成了严重地打击,年初因为工作停滞,零收入零存款,除了每月要还的2200元房贷外,她还身负15万的网贷。

“我是个没有自制力的人,挣得多花的更多,是那种一个月挣2万一天可以花20万的类型,去年网贷还有2万多的情况下一天花了10万。”李芳在帖子说。

据她晒出的消费记录显示,这些年她在淘宝上总共消费了36.8万元,今年双11她花费了989元,对她而言,“这是花钱最少的一次双11。”

开贴打卡后,李芳每天都会记录自己当天的开销。为了还款,她省吃俭用,最少的时候一天只花费10.5元,多数情况下,她的开销都会控制在50元以下。

10月4日,李芳还清了借呗欠款并将账号注销;11月4日,花呗12,300元全部结清后并她关闭了这项业务;11月10日,她提前还款了10,103元的网商贷,还有10066元需要偿还。

“之前总怕万一哪里用钱还是把借呗信用卡之类的留着比较好,总觉得可以透支的额度就像已经是自己的钱了的感觉,这种想法导致我一直还不完钱。”李芳说,“最好的办法就是不留后路,哪都借不到钱消费自然能降下来,自然能还完钱。”

和李芳的经历类似,王珂告诉界面职场,缺少工作收入外加上生活开销和提前消费导致了她的负债,四年来她靠着工资省吃俭用慢慢才将钱还清。

“之前总感觉背上压着一座山,不敢离职,喜欢的东西也不敢买,现在如释重负回归正常啦!”王珂开心地说。

消费观念转变,中国约有近一半的年轻群体身负债务

不同于老一辈喜欢存款和精打细算地过日子,成长于消费主义盛行的时代,现在的年轻群体注重享受,追求高品质的生活,这种消费观念的转变让他们不自觉陷入到超前消费的陷阱里。

据2019年尼尔森市场研究公司发布的《中国消费年轻人负债状况报告》显示,在中国年轻人中,总体信贷产品的渗透率已经达到86.6%。不过这其中有近一半的人是把信贷产品当作支付工具使用的,如信用卡在免息内结清。扣除作为支付工具的部分后,中国年轻人实质负债人群约占整体年轻人的44.5%。

调研还发现,互联网分期消费产品凭借灵活便利等优势,渗透率和好感率最高,其使用率高达60.9%。其中,55.1%受访者表示使用过花呗,今年双11,不少网友发文感叹“花呗一时爽,还钱火葬场”。

某互联网公司产品经理王耀告诉界面职场,花呗刚上线他就开始使用,对他而言,花呗可以帮助他利用时间差的现金流,购买自己想要的东西,并且还可以帮助他记账。

王耀坦言:“花呗的收支明细就相当于简单的记账本,能比较清晰地展示相关的消费项目,我会每个月会看一下这些消费,总结自己有哪些地方花了本不用花的钱,一些不知不觉的小钱加在一起就会数额巨大,还可以为自己之后的消费行为设立一些精神目标。”

需要注意的是,除王耀这样理性消费的年轻人外,还有许多逾期未能还款的群体。据中国人民银行数据显示,截至2020年6月30日,中国全国信用卡逾期半年未偿信贷总额已飙升至854亿元人民币,是10年前的10倍多,这些逾期借款人中,“90后”几乎占了一半。

中国地方金融研究院研究员莫开伟表示,合理地扩大消费的确有刺激经济活力拉动内需的作用,而大幅超过收入的负债式消费从长远看是在透支未来的“内需能力”。

“受消费主义的影响,以及社交媒体上许多人炫耀自己的财富,就会让人产生别人轻易拥有的我也想拥有的想法。”王耀说。“看了看自己的花呗和信用卡额度,发现自己可以承担得起,就一发不可收拾了。”

网贷平台诱导宣传,国家加强整顿

近年来,中国兴起各类互联网借贷平台。有钱花、微粒贷、放心借、卡卡贷等小额信贷平台都以年轻群体为服务对象,向各大视频网站投放宣传广告,不少平台宣称没有借贷门槛,只需要提供身份证和电话号码,就可以轻松借到一笔额度不小的款项。

据界面职场梳理,“负债者联盟”里不少小组成员都或多或少使用过网贷平台,满足自己的消费欲望,最终导致最后欠款越滚越大,难以负担。

“各种低门槛的网贷及放贷机构使出的各种信贷诱惑,也让不少年轻人滋生消费冲动,不惜信用违约,越贷越想贷,越贷负债越大,到最后债台高筑,成了‘赖债户’。”莫开伟撰文写道。

另外,不少网友都曾反映遭受过网贷平台的骚扰。“负债者联盟”小组成员LK发布帖子称,他从六月开始每天接受20个左右的电话轰炸,导致精神失常和失眠。他的家人、亲戚朋友、村委会主任、村长等也都被网贷平台骚扰过。

值得注意的是,今年以来,网贷机构清退力度不断加大。据界面新闻此前报道,8月,银保监会主席郭树清表示,网贷平台的监管经历了很痛苦的阶段,现在走到了根本性的转折阶段。

截至今年8月末,全国在运营网贷机构已经压降为15家,比2019年初下降99%,借贷余额下降了84%,出借人下降了88%,借款人下降了73%,网贷机构数量、参与人数、借贷规模已连续26个月下降。

11月,银保监会首席律师刘福寿在国务院政策例行吹风会上透露,全国实际运营P2P网贷机构已经由高峰时期的约5000家,压降至目前的三家。这些正常运行的P2P机构将何去何从,还有待相关部门的进一步监管及公开。

(李芳、王珂为化名。)

评论