记者 |

编辑 | 陈菲遐

最近,涪陵榨菜(002507.SZ)遭遇滑铁卢,其股价距9月时的历史高点已经下跌26%。今日公司股价再次大幅下挫,收盘大跌7.95%,报收37.62元/股。

下跌或许与一份定增预案有关。11月11日晚间,涪陵榨菜发布公告拟向特定投资者募集资金33亿元用于扩建产能。

投资者的担心并非没有根据。涪陵榨菜的这份定增计划早在8月就披露了最初版本,但因为其控股股东涪陵国投及公司董事长周斌全拟认购13.5亿元及不超过8000万元,引发了监管层对于利息输送的担忧。因此原定增预案被撤回。11月披露的定增计划中已经排除了上述引起疑虑的特定投资者。

即使解除了监管层关于利益输送的疑虑,涪陵榨菜本次募资依然有诸多不合理之处。扩建后其产能大概率将利用率不足,增加折旧的同时还会拖累利润。这也为此次定增的必要性打上了一个问号。究竟是圈钱还是急于扩展?

产能利用率不足

首先,最令人担心的是扩建产能后的产能利用率不足,增加的折旧反而会拖累净利润。

本次募集资金将有29.5亿元用于乌江涪陵榨菜绿色智能化生产基地项目。该项目总投资额为33.2亿元,剩余资金由涪陵榨菜自己解决。该项目具体包括建设40.7万吨原料窖池和20万吨榨菜生产车间等其他配套设施。项目建设期为3年。保守估计,涪陵榨菜2024年开始计提新增产能的折旧。

截止三季报,涪陵榨菜账面固定资产为10.03亿元,在建工程为0.72亿元。两项合计不足11亿元。本次扩产能项目投入的募集资金为33亿元,2024年涪陵榨菜的固定资产将增至40亿元以上。届时,涪陵榨菜的固定资产折旧将大幅增加。涪陵榨菜过去几年的年均折旧率约5%左右。按照40亿元的固定资产估计,涪陵榨菜年均折旧金额将达到2亿元。而2019年,涪陵榨菜的折旧金额为6600万元。

另外,涪陵榨菜的原材料能否得到充足供应,以保证其扩张后的产能利用率,也存有疑问。

榨菜生产的核心原料为青菜头。原材料受限于当地涪陵地区的产量,且一年仅产一季。近年来,涪陵地区青菜头种植面积稳定在75万亩,青菜头总产量180万吨。涪陵榨菜本项目达产后,青菜头年需求量将翻倍,达到约55万吨,占重庆市涪陵区青菜头年产量的34%。

涪陵榨菜一旦增产,就意味着抢占其他企业的原材料供应,也将会引起当地企业间竞争格局的改变。届时,当地农民也会将青菜头直接腌制成盐菜块,卖给当地企业,以补足企业窖池不足的问题。随着涪陵榨菜扩大窖池,未来需要购买的盐菜块将会减少,可能会影响到当地的民生、就业问题。因此,涪陵榨菜能否按预期收购到足量的青菜头存在不确定性。

扩产能必要性存疑

其次,涪陵榨菜本次募资扩产能的必要性也值得怀疑。

2019年涪陵榨菜刚新增原料窖池10万吨。2019年年报显示,涪陵榨菜拥有30万吨左右的原料窖池,2018年时的窖池为20万吨。如今又上马40万吨原料窖池。如果该项目进展顺利,涪陵榨菜到了2023年将有70万吨原料窖池产能。

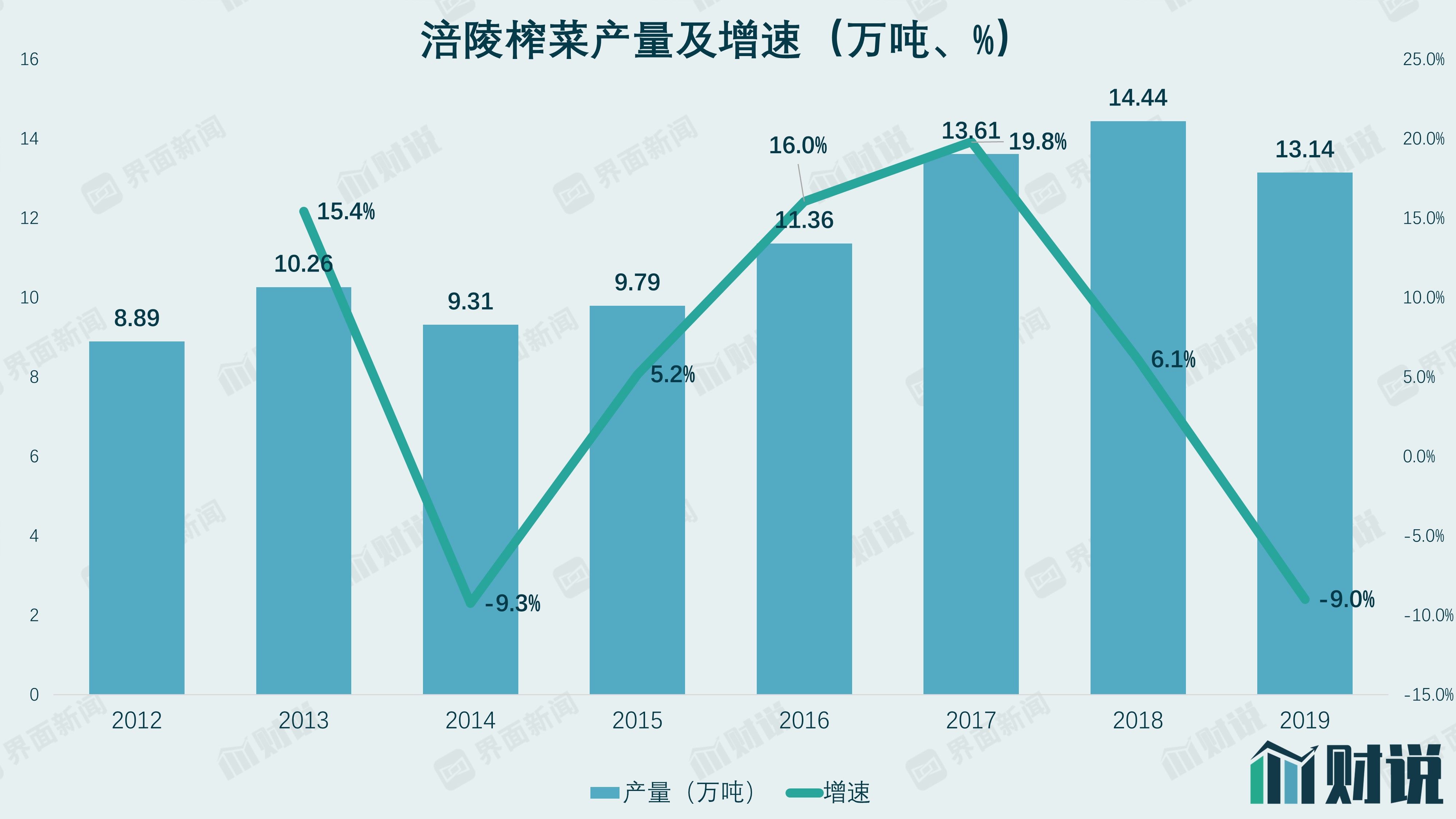

同时,涪陵榨菜2019年产量为13.14万吨。其在惠通5.3万吨/年榨菜生产线和1.6万吨/年脆口榨菜生产线设备的安装并进入调试阶段,在东北继续推进年产5万吨萝卜生产基地项目建设,加上此次计划开建的20万吨生产基地,涪陵榨菜的产能将提高到45万吨。要消化这些产能,意味着涪陵榨菜在未来5年产量的平均增速要达到20%以上。

但从历史数据看,涪陵榨菜产量增长正走下坡路。历史上,在2017年是产量增长最快的年份,却也仅为19.8%。而涪陵榨菜要保持5年产量连续增长20%才可以充分利用新的产能。显然这样的增速并不现实,涪陵榨菜的募资项目势必存在浪费产能的问题。

事实上,涪陵榨菜此前多年的增长是靠提价获得,而并不是靠销量增长。2008年以来,涪陵榨菜已经完成9次不同程度的提价,零售价已经从0.5元增长到2元。2016年到2018年,涪陵榨菜更是每年提价10%以上。今年,涪陵榨菜把其主力产品的规格从每袋含量80g切换至70g,实现变相提价。此前,涪陵榨菜之所以没有依靠销量增长,一者是因为原材料产量有限,二者是因为榨菜的消费量已经接近饱和。随着人们生活水平及可支配收入的增长,未来的消费量没有大幅提升的空间。这也从侧面证明,涪陵榨菜本次计划将产能翻倍的举措并不合理。

评论