作者:喆颢资产投资经理廖华星,宜信财富董事总经理、资本市场负责人王浩宇

债券市场又一次站上了风口浪尖。

永煤控股等多个AAA级地方国企信用债的违约彻底激起了投资者的恐慌情绪。市场随即进入下跌、赎回、抛售的恶性循环,相关企业信用债价格也相应出现明显调整。

信用债市场俨然已到了至暗时刻,怎么办?事件还会进一步发酵吗?投资人何去何从?

01、违约频发,谁能独善其身?

信用债市场接连暴雷连环炸。近期信用债市场违约频现,尤其是弱资质国企债违约事件的集中暴发,将债券市场这个本是机构投资者为主的小众聚集领域推上了风口浪尖,债券违约风声鹤唳,除了永煤集团,近期集中爆发违约的还有锂业巨头天齐锂业(002466.SZ)、知名校企紫光集团等,“巨头”们转瞬跌落,持续冲击市场。

- 华晨集团10亿债券违约:10月底,华晨集团通过公告证实,发行规模为10亿元的私募债“17华汽05”未能按期兑付,发生实质性违约。

- 紫光“永续债”暴雷:10月29日, 紫光集团宣布放弃应于2020年10月30日到期赎回或重新确定票面利率的“15紫光PPN006”,标志着“紫光系”债券全线暴跌的序幕被拉开。

- 超预期的“永煤”违约事件爆发:11月10月,背靠河南省国资委(100%持股)的永城煤电控股集团下发一纸公告,表示永煤超短融(20永煤SCP003)到期违约,令债券圈直面“黑天鹅”,彻底点燃市场焦躁情绪。

- 锂电巨头“陨落”:11月13日,天齐锂业公告存在不能偿还大额到期债务本息的风险;

- 11月13日,史上首例,包商银行因发生“无法生存触发事件” 65亿二级债全额减记。

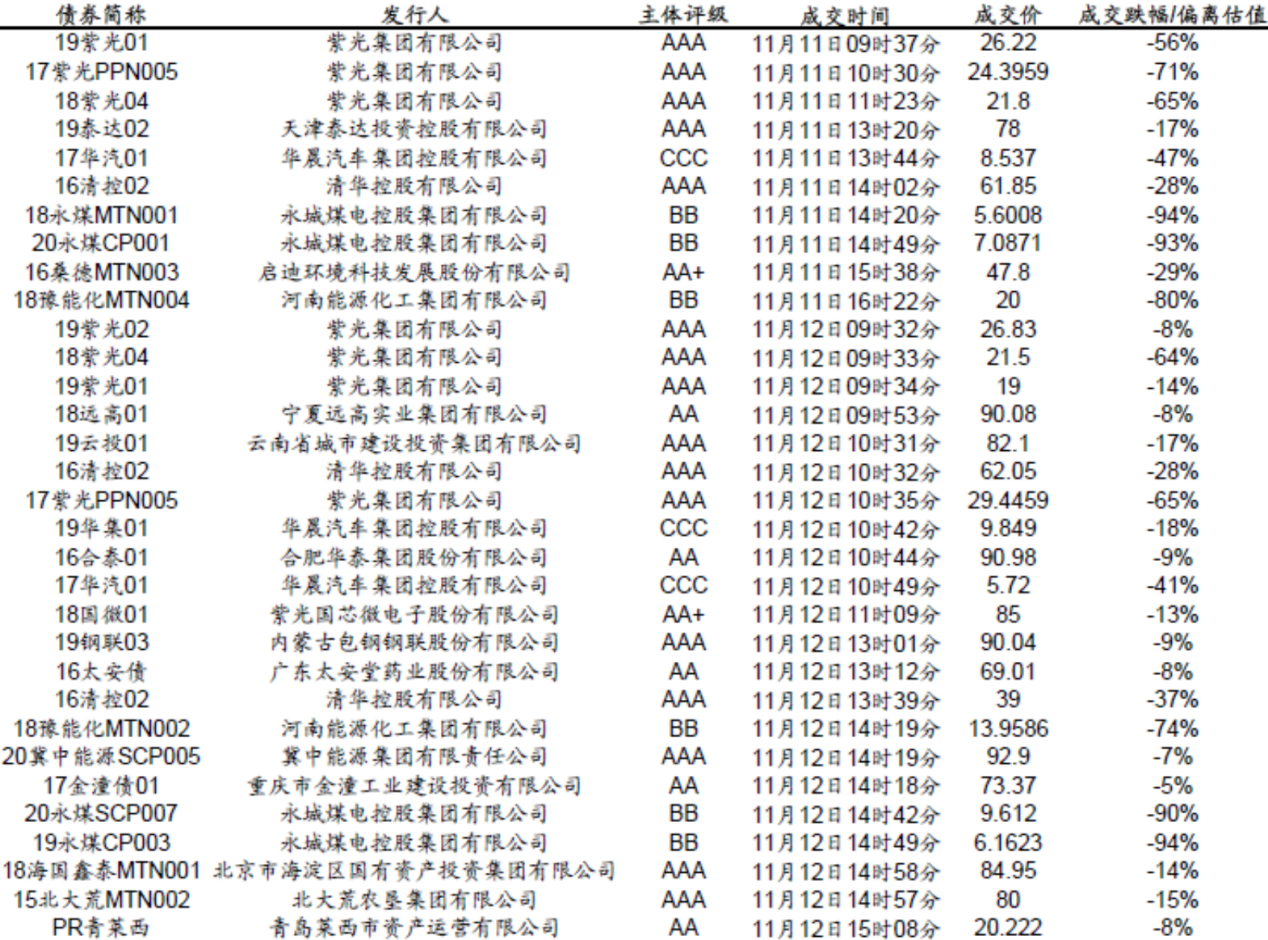

抛售大潮已至,债券价格狂跌不止。自11月11日开始,债券违约事件已使得多只地方国企债券暴跌,市场几乎遍地卖盘,难见买盘,投资者询价已经不谈收益率,直接净价打折抛售。其中,永煤和华晨的个券价格已经跌至个位数,紫光、清控、豫能化、启迪也大幅下降。

(图表一:永煤事件后二级债券异常交易 来源:喆颢、中金、Wind)

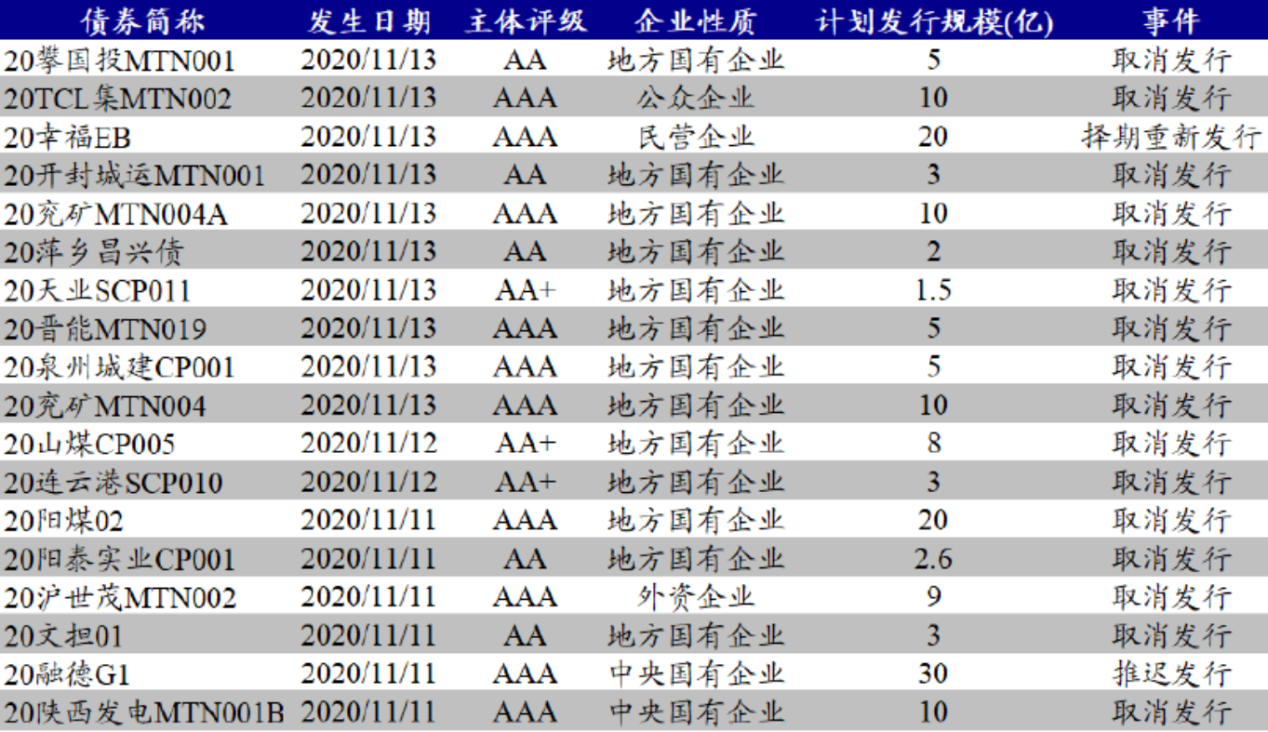

一级市场未能幸免,发行人再融资能力受质疑。二级市场在恐慌的同时,不可避免的将负面情绪传导至一级市场,山煤、阳煤、阳泰拟发行的债券均取消发行,兖矿、同煤、陕煤化、晋能债券均延迟过簿记时间,合计更有共计157.1亿的债券一级取消发行,其中绝大部分为地方国企,甚至波及其他省份城投企业与强资质的产业主体,该违约事件几乎打击了所有类型发行人的再融资能力。

(图表二:永煤事件后一级取消发行情况 来源:喆颢、国泰君安、Wind)

02、“信用体系”遭重创,流动性危机恐爆发?

此次信用债市场的违约行为,影响深远:

短期看,会造成市场上信用踩踏、削弱市场融资功能、带来金融机构去杠杆、进而造成系统性风险抬升的危害。

长远看,以永煤事件为代表的国企违约事件,揭开了地方政府恶意逃废债的地方保护主义“遮羞布”,这种无视市场规则、无视投资者,将会对中国金融体系带来严重的信用危机,甚至会造成对中国金融法治的担忧和金融体系的倒退。

同时,由于上述多家违约主体发行人在违约前都有上百亿元债券存续,其中华晨、青国投在100-200亿元之间,紫光境内超过200亿元、境外20余亿美元,永煤自身存续债券234亿元,豫能化还有255亿元债券存续,存续债券规模如此之大,很容易便引发流动性危机,进入“估值下行-被动赎回-估值下行”的负反馈链条。具体来看,主要有3个方面:

- 信用根基动摇,系统性风险上升

金融市场的根基是信用的融通,永煤事件中,地方政府手握优质资产和充足的财政盈余,但却选择直接不偿还债务,甚至在对市场释放利好消息公告注资支持后,突发违约,动摇了金融机构一直以来对信用风险及信用定价的最基本逻辑,即债权的价值是基于资产的价值和债权优先于股权受偿这两个逻辑,信用变得无法分析,从而导致市场整体风险偏好开始下降,市场融资功能受到直接冲击,系统性风险随之大幅上升。

- 违约引起广泛基金净值下跌与赎回,出现流动性负反馈循环

地方国企是信用债市场的重要组成部分,根据wind统计,截至2020年11月13日,地方国企债券存量约5.9万亿,占信用存量市场42%。地方国企在政府支持、区域重要性的分析上异曲同工,又普遍存在基本面偏弱的情况,违约的市场传染性较强。机构在规避民企风险、市场利率与信用利差走低的情况下,一般选择下沉国企以获取收益,这也造成其投资者分散,市场普遍性持有。因此,从估值角度,因为债券估值下行导致基金、资管产品净值下降,被动赎回进一步引发债券抛售,加上机构入库标准提升,甚至对部分区域或行业采取一刀切强制卖出,将会加剧利率走高、信用利差走扩压力,形成流动性危机。

- 金融市场合法求偿受到质疑,投资者权益缺乏法律保护

近一个月内的违约事件,均被市场归属于地方政府选择性违约行为。市场已经开始普遍认为这是地方政府和地方法院保护自己的核心资产,在处置资产可以偿债的前提下,划走核心资产恶意违约的一种新的模式。这种债权人和地方政府的不对等地位,使得市场投资者很难基于法律和制度分析企业的信用,导致大量投资者开始对“国企三年行动计划”等产生猜疑,认为地方政府在财力有限,地方债发行规范化、土地出让不畅等诸多现实面前,有主动挑破弱资质国企、债务减记的动机,甚至会对部分省份和行业“一刀切”式禁投,导致其融资环境进一步恶化。

综合以上,不难看出,由信用债接连暴雷引发对地方国企的负面情绪已在持续发酵,地方保护主义的无序违约行为已经严重打乱了金融市场的理性和秩序,造成了金融体系的紊乱,给债权人能否得到合法保护带来了严重的担忧。

03 、“债”台高筑,恐将长期利好权益类市场?

从经验看,恐慌情绪被消化后,市场信心将得到重建。如2018年初,受前期经济下行、货币政策收缩的影响,很多经营偏弱、风格激进的民企遭遇信用风险,债市刚兑信仰被大规模打破,市场短期形成恐慌,民企债券遭遇抛售,但经历两年多市场演化,好资质民企即使经历短暂抛售后也逐步企稳,市场信心开始恢复。

从宏观看:

首先,本轮信用债暴露的时机不在基本面和融资环境的谷底,反而发生在部分行业情况出现好转的时候,融资环境也较为宽松。随着疫情防控常态化,经济基本面正在渐进修复的通道中,企业经营较困难的时期应该已经渡过;

其次,从金融数据来看,社融走高、信贷结构好,当前仍处于社融扩张的尾声,仍处于扩信用状态中,短期看,出现系统性风险的概率不大,信用事件出现后,地方政府大概率也会采取相应政策措施进行托底。

所以随着市场恐慌性情绪的逐步宣泄,相关政策及时出台,地方政府积极解决债务违约问题、稳定市场情绪、恢复国企信用,信用风险不再大规模发酵、投资者对偿债意愿担忧暂时缓解、以及债基和资管赎回趋稳,市场正常秩序恢复后,投资机会将会逐步出现。

资本市场项目组认为:

短期看,频发的信用债违约会强化市场对于国企恶意逃废债的风险厌恶,对市场造成的冲击较大。但实际上,事件发生系统性风险的概率很小,政策将会在适当的时点出台,阻止风险蔓延,市场在接受一定冲击后也会逐步消化恐慌情绪,从而合力将风险控制在一定的范围。

展望看,受此次信用风暴的影响,预计信用债市场的信用分层将更加明显,中长期看,投资者的资金向优质资产集中,部分债市配置资金可能会出现向权益类资产转移的趋势,为权益类市场整体流动性提供更充分的支撑。

最后,作为基金管理人,由于一直选择与市场上顶尖信用债投资机构保持长期紧密合作,坚持从基本面去辨析企业信用风险,避免盲从“信仰”,依靠自身强大的投研优势,规避了包括永煤在内的多起高评级债券违约事件,成功保护了投资者的权益,未来,仍将进一步强化基本面研究、摒弃“信仰”思维,并且在市场风险水平提升时相应降低风险偏好,以保障产品总体风险水平稳定,平稳运作,为投资者创造长期稳定的回报。

来源:宜信财富

评论