记者 |

编辑 | 陈菲遐

“你们有没有对二级市场股东基本的尊重?”

12月5日下午,在由海通证券牵头的电话会议上,愤怒的投资者与沃森生物(300142.SZ)董事长李云春等多位高管展开了唇枪舌剑。两方的焦点为沃森生物最新抛出的《关于签署上海泽润生物科技有限公司股权转让及增资协议的公告》(下称“转让公告”)公告。

沃森生物打算向淄博韵泽创业投资合伙企业(有限合伙)(下称淄博韵泽)、永修观由昭德股权投资基金中心(有限合伙)(下称永修观由)转让所持有的子公司上海泽润生物科技有限公司(下称上海泽润)32.60%股权,股权转让价款合计为11.41亿元。

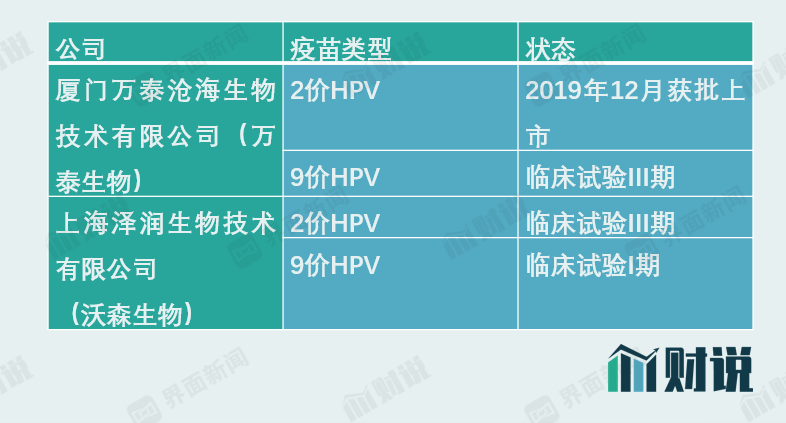

上海泽润是沃森生物旗下最重要子公司之一,其研发产品包括二价HPV疫苗、九价HPV疫苗、手足口病疫苗。其中二价HPV疫苗已处于申报生产批件——即临上市的最后阶段,预计上市时间2022年;九价HPV疫苗处于临床试验I期阶段。

不少机构投资者都向界面新闻表达了对沃森生物管理层的失望。投资者质疑主要集中在上海泽润估值合理性及出售必要性。相比于目前唯一一个国产二价HPV疫苗批件的万泰生物(603392.SH)将近800亿的估值,沃森生物此次出售对应的上海泽润估值仅35亿元,是名副其实的“贱卖”。何况是在上海泽润二价HPV疫苗已经报产的关口上。

沃森生物此举到底损害了谁的利益?谁又得益了?在“贱卖”资产之后,沃森生物还剩下什么?

35亿估值之争

按照11.41亿元股权转让价和32.60%股权比例计算,上海润泽对应估值约为35亿元。

那么,这35亿元估值又是怎么来的?

根据披露的上海润泽的审计报告,2019年其实现营收763万元,净利润亏损4732万元;2020年上半年营收为109万元,净利润亏损1115万元。评估报告分别采取了收益法和资产基础法测算了上海泽润的股东全部权益价值,价值分别为34.96亿元和26.91亿元。

资产基础法评估是以资产的成本重置为价值标准,但难以准确反映企业未来综合获利能力;收益法评估是以资产的预期收益为价值标准,反映的是资产获利能力大小。由于上海泽润是一家开发HPV疫苗的生物技术公司,而HPV疫苗存在巨大接种量和庞大适用人群,未来有为公司带来巨大收益可能性,显然适用于收益法评估。

但为何34.96亿元的评估价在市场上掀起轩然大波?原因在于此价格与二级市场投资者给出的估值相去甚远。

目前,四价HPV疫苗、九价HPV疫苗市场需求庞大。根据疫苗生产厂之一智飞生物(300122.SZ)2020年中报披露的数据,今年上半年四价HPV疫苗批签发量达366.44万支,同比增长29.80%;九价HPV疫苗批签发量达215.98万支,同比大幅增长83.13%。

参考A股另一家力主研发HPV疫苗公司万泰生物,其二价HPV疫苗已于2020年9月获批上市,九价HPV疫苗已进入临床试验III期阶段。

截至12月4日,万泰生物对应市值784亿元。由于万泰生物体内还包含体外诊断等业务,万泰HPV板块的估值约为600亿。加之上海润泽在临床试验进度上不如万泰生物,市场推测上海润泽的合理估值约为200亿元。相较目前区区35亿元的估值,或许是沃森生物与中小投资者矛盾的主要原因。

必要性之辩

如果上海润泽估值的分歧难以弥合,那么沃森生物选择出售上海润泽股权的理由能否站得住脚?

沃森生物称,转让上海泽润部分股权主要是基于公司总体发展战略和疫苗行业发展环境和发展趋势变化的需要。具体来说,公司计划将资源集中于13价肺炎结合疫苗(下称PCV13)以及mRNA和腺病毒载体等技术平台的构建及其新产品。

PCV13是全球最大的疫苗单品之一,用来预防儿童及幼儿肺炎球菌疾病。PCV13最早由外资药企辉瑞推出,自2016年进入中国以来,销售一直“供不应求”。

沃森生物的PCV13打破了辉瑞一家独大局面。1月10日,沃森生物的PCV13获得国家药监局颁发的《药品注册批件》,3月30日首批产品获得批签发,4月22日实现首针接种。2020年1至9月,辉瑞与沃森生物的PCV13分别获得批签发数量达381万剂与331万剂。

PCV13进入放量期带来业绩增长,也改善了沃森生物的财务状况。三季度财报显示,沃森生物收入15.67亿元,同比增加96.46%;归母净利润4.35亿元,同比增加261.79%。截至9月30日,沃森生物账面有现金20.03亿元,流动资产41.17亿元,流动比率2.98,资产负债率20.42%。

有了PCV13这款“现金牛”产品,短期内沃森生物业绩应当无虞。

不过,需要注意的是,PCV13产品的开发与销售与上海润泽所在的HPV疫苗板块,不仅没有冲突甚至存在一定的协同效应。

同时,沃森生物还计划将mRNA技术作为下阶段研发投入重点。目前mRNA技术是新冠疫苗研发路线的分支之一,美国公司Moderna的mRNA新冠疫苗已经完成了III期试验。沃森生物进度较缓,10月12日,沃森生物在互动平台表示,研发的新型冠状病毒mRNA疫苗处于临床试验I期阶段。与此同时,国药集团、科兴生物研发的新冠疫苗则采用灭活路线,目前已经处于上市申请阶段。

新冠疫苗竞争激烈程度远超HPV疫苗,目前看沃森生物mRNA新冠疫苗无缘第一梯队。考虑到国药集团、科兴生物等新冠疫苗企业已经布局超10亿剂产能,可以说沃森生物新冠疫苗的前景很暗淡。远水救不了近火,相比HPV疫苗,mRNA商业变现遥遥无期。

沃森生物还值多少钱?

在出售了上海泽润之后,PCV13是未来沃森生物仅剩的重要产品之一。2020年1至9月,辉瑞与沃森生物的PCV13分别获得批签发数量达381万剂与331万剂,前者同比增长32%。从这组数据可以看出,虽然市场分额缩减,但辉瑞签批发数量也还在增长。由此可见市场需求量的高涨。

但是未来这种需求能否持续却并不乐观。我国出生人口自2017年以来连续下滑,2018年下降200万,2019年再降58万至1465万。如果没有进一步放开生育的相关政策,出生人口逐年下降影响不能忽视。

此外,市场格局也会有新变化。目前PCV13市场仅有辉瑞与沃森生物两个厂商,不过,康泰生物旗下子公司民海生物的产品已经进入报产阶段,兰州所产品进入III期临床阶段,其他布局该板块的还包括智飞生物(300122.SZ)、康希诺(688185.SH)等上市公司。随着竞争对手加入,肺炎疫苗市场将逐渐拥挤,PCV13未来很可能由供不应求变为产能过剩。

沃森生物PCV13第一年放量并没有超预期,就暗示了该板块红利期可能已经走向尾声。

沃森生物最新股价为45.66元/股,市值约为705亿元。如果除去市场对上海润泽约200亿元的估值,沃森生物市值或许将下降至500亿元上下。按照创业板涨跌停20%计算,等待沃森生物的将会有1-2个跌停。

毫无疑问,这次交易的对手方淄博韵泽和永修观由是潜在获益者。天眼查APP显示,这两家公司存续时间并不长,成立时间分别为2020年11月19日和2019年6月25日。界面新闻注意到,这两家公司背后都有杭州泰格股权投资公司的身影,后者为A股泰格医药(300347.SZ)的控股股东。

由于沃森生物本次股权转让预计将产生净利润约11.8亿元-12.8亿元,超过公司2019年度净利润的50%。根据《深圳证券交易所创业板股票上市规则》和《公司章程》的规定,本次签署上海泽润股权转让及增资协议的议案还需提交公司股东大会进行审议。沃森生物股权结构相对分散,该议案能否通过股东大户审议通过,还存在不确定性。

目前,沃森生物已因转让上海泽润控制权收到了交易所关注函。交易所要求说明转让上海泽润控制权的合理性,转让股权比例的确定依据,是否存在利益输送等损害上市公司和中小投资者利益的行为。

评论