近年来通过并购重组来增加资产增厚利润的案例数不胜数,界面新闻此前整理过的2015年业绩增长的前十大个股中几乎都是由于并购获得利润的翻倍。这本无可厚非,但或许大举扩张之后,危险正在逼近。

如果投资者研读上市公司财务报表,会发现一个关键的会计科目:商誉。商誉是收购方付出的对价与被收购方的可辨认净资产公允价值的差额所形成。简单来说,商誉只有在企业合并中才会构成,而商誉的多少就是收购资产时溢价的多少。举个例子,投资者在二级市场上买股票,由于看好公司未来业绩,愿意花70倍的市盈率、4倍的市净率去购买股票,而比公司真正资产多出来的那部分就称之为商誉。根据会计准则,每年都需要对公司的商誉进行减值测试,如果确实收购的资产在未来有业绩不达预期或者行业黑天鹅事件时,会进行减值处理,损失将会在当年确认。一般而言企业只有在极不情愿的情况下才会进行减值处理,理由很简单,一经确认不得转回。如果投资者在某个新闻上看到上市公司因商誉减值而导致利润大幅下滑,不要怀疑,那一定是无奈之举。

2016年1月30日,综艺股份发布2015年业绩亏损预告。公司称由于互联网彩票行业的整顿带来的冲击,使得其2014年度大肆收购的四家互联网彩票企业未来的经营情况有了较大不确定性。因此决定对收购公司形成的商誉作出减值准备,这也直接导致了2015年公司业绩的亏损。这则公告直接导致了综艺股份此后的股价跑输了同行业指数。

究其原因,不计后果的外延式收购或许是商誉减值的罪魁祸首。以综艺股份为例,2014年刚刚收购的四家互联网彩票企业,当初信誓旦旦地宣称行业整合并没有将行业存在的风险考虑在内,2015年全面叫停互联网彩票行业后随即傻眼。简单来说损失的都是投资者的利益。

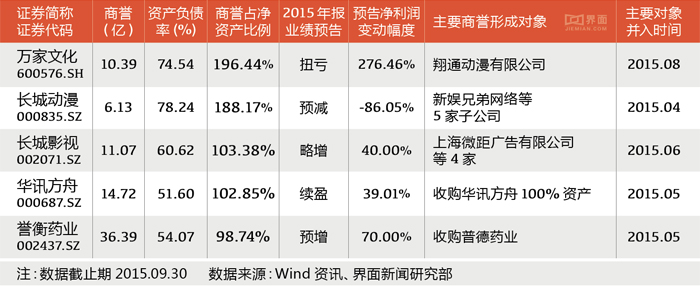

但这还仅仅是资本市场上由于并购出现的问题,更大的问题似乎还尚未暴露。界面新闻根据公司的商誉以及总资产、净资产等指标列出了商誉占资产比例较大的一些公司情况。不得不说,情况有些严重。

上图中可以看到,万家文化(600576.SH)以及长城动漫(000835.SZ)的商誉均占了净资产的100%以上。意思就是公司借债并购,并购的资产的溢价甚至超过了自有资产的两倍以上。需要留意的是,榜上的多数公司商誉形成的时间大多在2015年,也就是说2015年度并购形成的商誉较多。很难说清是由于巧合,还是借由二级市场形式大好借机并购。此外,并购引发的商誉大多发生在传媒影视、TMT等新兴行业。

商誉就好比选在公司头上的达摩克里斯之剑,尤其对于商誉占净资产比例较高的公司而言更是如此。随着并购浪潮的逐渐减潮,并购后遗症可能才刚刚开始。

评论