文 | 中房报记者 付珊珊

距离2020年结束仅有一个月时间,又到了各家房企年终冲刺的阶段。

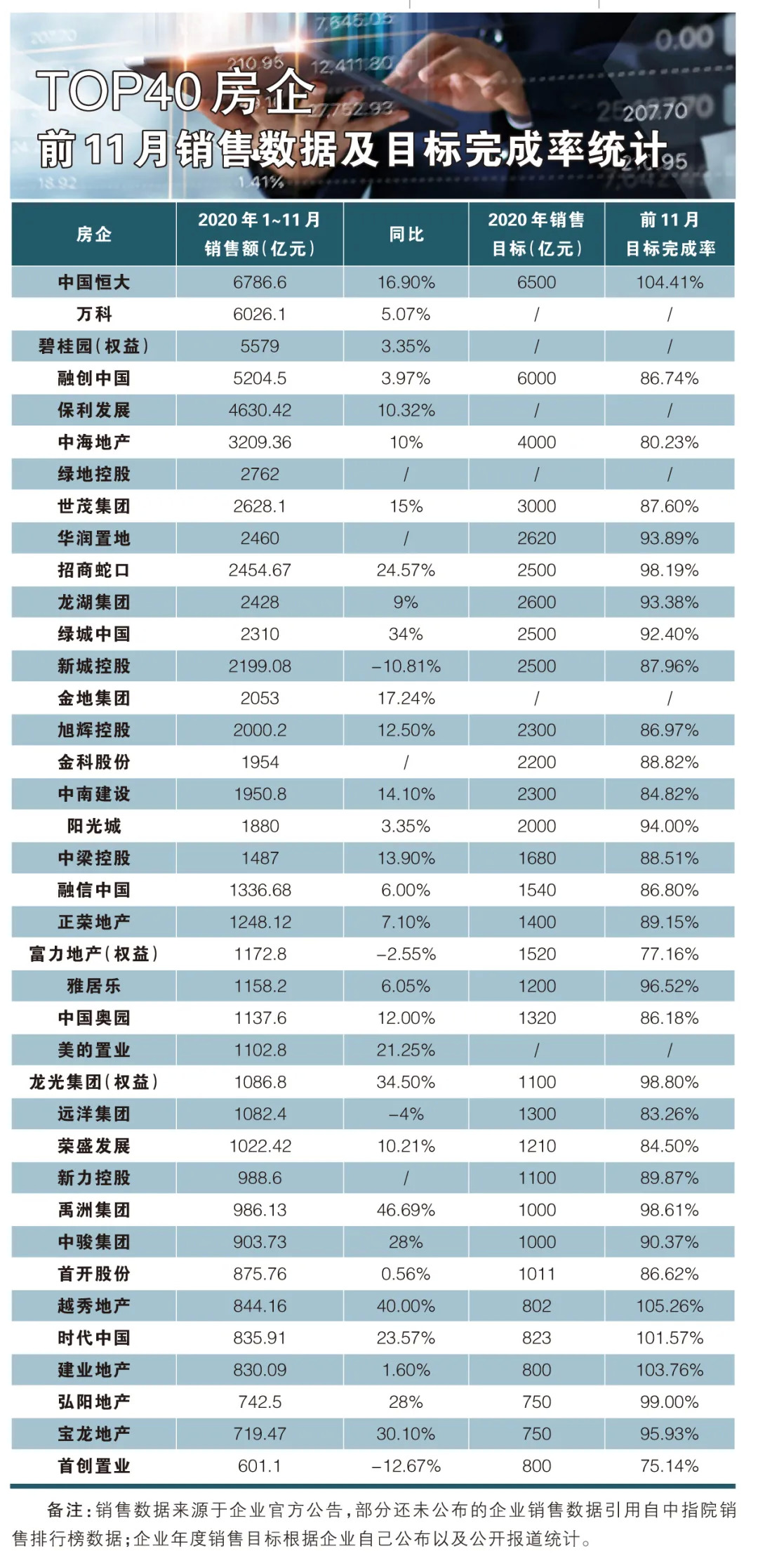

12月以来,标杆房企陆续发布了前11月未经审核经营数据。根据中国房地产报记者统计,官方公布业绩情况的房企中,有4家房企已经提前完成年度销售目标,分别是越秀地产、中国恒大、建业地产以及时代中国。

虽然还有不足一个月时间,但从前11月的销售表现也能大致管窥出今年房企的排位情况,尤其是具有行业风向标意义的前十房企,格局基本已定。

船大难掉头。对于TOP10房企而言,规模增速放缓更加明显,前11月TOP10房企规模增速多数在10%及以下,个别房企如招商蛇口、中国恒大、世茂集团等依然跑出了超15%的规模增速。但近期,世茂集团也官方发布公告,称2021年的目标增速将会调至10%左右。

大房企在规模和利润之间平衡,而中小房企也在处心积虑谋求发展。一位去年将总部搬至上海的房企执行总裁向中国房地产报记者表示,在“三道红线”金融管控的大环境下,中小房企快速发展受限,但同时也应看到,大房企在降杠杆的同时也给中小房企留出了发展空间和机会。

十强格局基本已定

一般而言,从前11月的销售排位大致就能确定房企全年格局。

根据中国房地产报记者统计,在综合官方数据和机构数据后,前11月销售排行前十的房企分别为碧桂园、中国恒大、万科、融创中国、保利发展、中海地产、绿地控股、世茂集团、华润置地以及招商蛇口。

从前11月的销售排名来看,“碧恒万融”依旧占据了前四的位置,TOP10前半段位次变化基本不大,重点在于后半段的格局。可以看出,TOP10房企中相比去年出现了“新面孔”——招商蛇口。

根据招商蛇口经营数据显示,其2019年销售额2204.74亿元,排在销售榜单第12位。彼时,关于招商蛇口“掉队”的传言在业界不绝于耳。在今年年初业绩发布会上,招商蛇口董事长许永军还直言在“规模、质量、效益”三者的平衡中,“规模”是排在第三位的,大有“不求规模但求不掉队”的意味。

但纵观今年前11月的销售数据,招商蛇口的表现并不像管理层口中的“不求规模”,尤其是排名上不仅没掉队,甚至有赶超之势。今年年初,招商蛇口定下全年2500亿元销售目标,其董事总经理蒋铁峰透露,在可售货值有4000多亿元的情况下,仅需62.5%的去化便可达成年度目标。从具体销售表现来看,今年前11月招商蛇口销售额达到2454.67亿元,目标完成率为98.19%,超额完成年度目标是大概率事件。

此外,招商蛇口今年在土地市场表现也颇为积极,以上海地区为例,招商蛇口今年斩获了几块重磅地块,按照其上海区域工作人员的说法,预计今年所拿土地将会在明年助力上海区域规模进一步提升。

有排名上升的房企也就有排名下降的房企。相比去年的排位,比较明显出现下滑的是新城控股和龙湖集团,二者的位次均跌出TOP10,龙湖集团位列第11位,新城控股则位列第13位。

其中,龙湖集团前11月完成销售额2428亿元,同比增长9%。新城控股的“下滑”在意料之中。自从去年下半年拿地放缓之后,新城今年发展速度明显变慢,从年初其制定的2500亿元销售目标来看,新城控股是十强房企中唯一一家目标增速为负数的企业。前11月新城控股实现销售额2199.08亿元,同比减少10.81%。

超五成房企暂未完成目标

距离2020年结束仅有不足一个月时间,年初定下的目标完成得如何?

从中国房地产报记者统计数据来看,38家房企中,有6家房企未披露年度销售目标,剔除这部分企业,32家披露目标的房企中,截至前11月,已有4家房企达到年度销售目标,这4家房企分别为越秀地产、中国恒大、建业地产以及时代中国,其前11月目标完成率分别为105.26%、104.41%、103.76%、101.57%。此外,仍有18家房企目标完成率低于92%,占比超过五成。

以新城控股为例,今年前11月新城控股完成销售额2199.08亿元,按照年初制定的2500亿元销售目标来计算,前11月目标完成率为87.96%。不过新城控股方面对外表示四季度尤其是12月是公司推货高峰期,充足的货值能够保证公司稳步实现今年的目标。

部分业内人士对于房企今年销售完成情况并不乐观。在一位小型规模房企总裁看来,目前呈现的TOP40房企的目标完成情况已算乐观,如果将房企范围扩大至百强,则其认为今年仅有10%-20%房企能够完成年度签约目标,有一半的房企只能完成目标签约的80%。“即使完成指标,很多企业也是以价换量,利润率和回报率都会大幅度下降。”

大房企降速,中小房企寻求差异化发展

随着行业环境持续下行以及“三道红线”融资监管压力,整个行业集中度会越来越高,而大房企和中小房企未来发展也会出现明显分化。

上述受访的执行总裁表示:“弯道超车、高杠杆快速发展对所有房企来说都已成为历史,不可再现。”

在这种情况下,不少大房企已经将“规模战”升级为“利润战”。比如新城控股就表示,目前,公司将“增量”转向“提质”,由 “冲规模,提排名”转为“以资本回报率为核心,聚焦利润”。

世茂集团也开始有意向提升利润倾斜。12月4日,世茂集团发布前11月未经审核经营数据的同时,还发布了一则公告,称世茂集团预期公司2021年增速将保持在10%以上。今年年中时,世茂集团管理层还表示将会保持20%~30%增速,然而随着“三道红线”监管政策正式出台,世茂集团也将预期增速调低。

据世茂集团相关人士表示,这是集团在综合考虑了行业形势和环境变化之后作出的判断,也符合目前整个行业大势,虽然与自身相比增速有所下降,但世茂会保持比同行略高的增速水平,同时,规模增速有所下降,但会在利润水平上提升。

大房企在未雨绸缪,中小房企也在处心积虑谋求发展。前述受访的执行总裁认为,大房企要降低杠杆势必要减少拿地,这对于中小房企而言也是发展空间和机会。其认为,接下来对于中小房企而言是较好的拿地时机。“中小企房应充分利用自身独特优势,与大型房企差异化发展,集中优势区域布局,产品上在绿色生态、智慧建设和康养文旅重点领域研究发展,探索一条与主流房企差异化、适合中小型房生存发展之路。”

来源:中国房地产报

评论