作者 王晋斌

中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员

截至2020年12月16日上午11时,年初至今人民币对美元升值了6.07%;如果用美元对人民币汇率最高点5月22日的收盘价计,人民币对美元升值了8.7%;如果以7月30日人民币汇率破7至今来看,人民币对美元升值了6.8%。2020年下半年开始,人民币出现了脱离美元指数单边升值的态势,而且幅度不小。

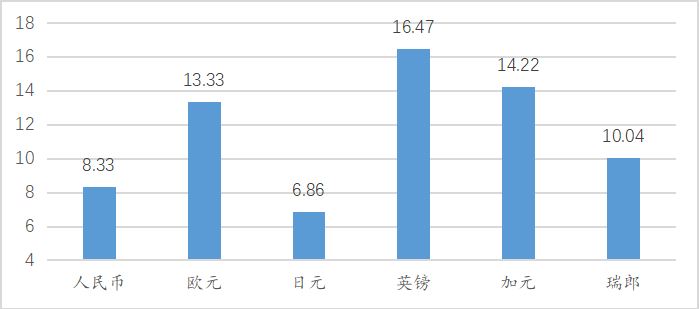

从全球主要货币对美元的汇率变动来看,都是升值的。我们以3月23日美联储开启无上限宽松的货币政策为节点,截至2020年12月16日上午11时,美元指数为90.48,这一期间美元指数下跌了11.69%。美元指数中的货币欧元、日元、英镑、加元和瑞郎分别对美元升值了13.33%、6.86%、16.47%、14.22%和10.04%(图1)。

图1、全球主要货币对美元的升值幅度(3%)。

全球主要货币对美元普遍升值,只有一个理由,美联储放太多货币了,美国刺激性政策的力度远超其他主要经济体刺激性政策的力度。相对而言,3月中下旬至今,人民币对美元的升值幅度还是比较“克制”的。

尽管人民币对美元的升值幅度不小,2021人民币应该还有一定的升值空间,这是因为支撑人民币对美元升值的基本面还会持续一段时间。

1、疫情汇率。疫情背景下人民币汇率走强的基本格局尚没有改变。疫情汇率体现在出口的超预期还会延续一段时间,还会有经常账户下大规模的贸易顺差。目前,美欧疫情风险升级,新一轮的封锁或者隔离措施会导致美欧生产能力受到约束。依据美联储圣路易斯分行的数据,2020年11月份美国经济中设备使用率指数为73.01%,与2018-19年的均值相比,要低大约5个百分点。市场普遍预期美国新一轮的刺激计划会到来,刺激美国居民的消费。在这种背景下,中国经济中的高出口还会继续持续数月,还会出现大规模的经常账户顺差。

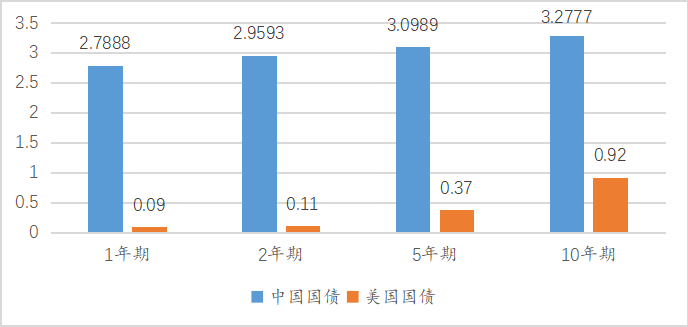

2、中外存在较大的利差。中外利差也是决定人民币升值的基本面。目前中国央行政策性利率与美欧央行政策性利率的溢价保持在3.8个百分点左右。中美国债市场也保持着显著的收益率差。依据WIND和美国财政部网站提供的数据,从12月16日的数据来看,美国国债1年期和10年期的收益率分别为0.09%和0.92%;中国国债1年期和10年期国债收益差分别2.7888%和3.2777%(图2)。

图2、中美不同期限国债收益率差(%,12月16日)

3、对中国资本市场金融资产的需求会助推人民币升值。在全球负利率债券存量高达18万亿美元的背景下,中国国债成为极具吸引力的投资品种。除了中国国债存在明显的吸引力外,中国股市相对也具备一定的吸引力。除了个别板块以外,整个股市的P/E和P/B并不高,具有一定的投资价值。

3、对中国资本市场金融资产的需求会助推人民币升值。在全球负利率债券存量高达18万亿美元的背景下,中国国债成为极具吸引力的投资品种。除了中国国债存在明显的吸引力外,中国股市相对也具备一定的吸引力。除了个别板块以外,整个股市的P/E和P/B并不高,具有一定的投资价值。

4、美元供给的进一步增加。美国新一轮的财政刺激政策,会进一步加大国际金融市场上美元的供给。今年以来,美联储总资产扩张了3.1万亿美元。随着新一轮刺激计划的到来,美联储资产负债表还会扩张。因为随着市场美元供给的增加和美国债极低的收益率,美国国债对国际投资者的吸引力下降,购买美债成为美联储资产负债表扩张项目中最大的一项。截至目前,2020年美国财政赤字中的大约60%是通过美联储来融资的。

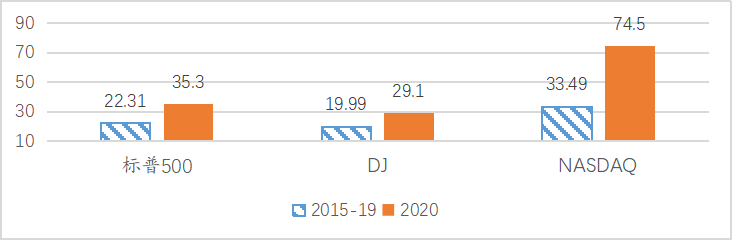

5、美股虹吸效应递减。美股价格如此之高,美国金融市场的虹吸效应进入边际递减区域。图3显示了截至2020年12月16日上午11时美国三大股指的P/E,可以看出已经远超2015-2019年的数值。尤其是NASDAQ的P/E高达74.5,在极度宽松的货币政策下,股市风险资产的年收益率被稀释至不足1.5%,股市价格的泡沫正在累积。

图3、美国三大股指的P/E(TTM)对照。

6、偏弱的美元可能会成为新一届美国政府的选择。依据美联储圣路易斯分行网站提供的数据,2019年1-10月美国货物贸易和服务业贸易赤字5366.92亿美元,其中货物贸易赤字高达7382.68亿美元。从货物贸易赤字来看,2020年7月美国经常账户货物贸易逆差突破800亿美元,达到808.13亿美元。这是美国历史上首次单月货物贸易逆差突破800亿美元,即使是在2008年次贷危机期间,美国单月货物贸易逆差最大值为776.28亿美元(2008年7月)。2020年8月货物贸易逆差达到838.6亿美元,再创单月货物贸易逆差高点。9-10月份两个月的货物贸易赤字分别为807.75亿美元和814.10亿美元,连续4个月货物贸易赤字突破800亿美元。随着2021年美国经济生产能力的逐步恢复,再加上偏弱的美元有助于缩小美国经常账户的逆差,推进外部平衡。

7、全球外汇储备结构的调整也会带来美元走弱。以上讨论中,我们发现,美联储的货币政策将面临两难选择:首先是,美国新一轮的财政刺激计划的筹资从哪里来?美国财政部账上还有大量的现金,是花掉账上的现金,还是美联储还要扩大资产负债表来融资?其次,如果通过美联储进一步买债融资,那么美元供给的增加,会加速美元的贬值。如果花掉财政部的钱,疫情存在的不确定性,也会导致市场对美元的贬值预期。在这种预期下,在全球主要货币对美元普遍升值的背景下,外汇储备的结构会发生调整,配置更多的非美元外汇,会导致美元有贬值压力。

综上所述,2021年人民币继续一定程度升值应该是大概率事件。当然,人民币升值对中国出口企业的财务压力已经逐步显现出来。换一个视角来看,在过去强制性的结汇售汇制下,很大程度上是国家代替进出口企业管理汇率风险,但这并不利于企业培养出管理汇率风险的意识和能力。此轮人民币的升值对进出口企业来说,如何利用好金融市场的汇率风险管理工具来管理风险是一次考验。从长期来看,企业基于市场化管理外汇风险的能力始终是要培养的,这也是此轮人民币汇率升值的成本和收获。

来源:中国宏观经济论坛

评论