记者 | 曾仰琳(见习) 邹璐徽

互联网存款产品遭遇大变局!

继两天前支付宝下架银行互联网存款产品后,12月20日,界面新闻记者关注到,包括腾讯理财通、京东金融、度小满金融、携程金融、陆金所、天星金融等平台已跟风下架互联网存款产品。

界面新闻记者从京东金融相关人士处了解到,当前,根据监管部门对于互联网存款业务的关注,京东金融APP已停止新增上线互联网存款产品、停止新用户购买相关产品,并已对存量客户和业务进行稳妥有序地调整:相关产品将只对已购买产品的用户可见,已购买相关产品的用户不受影响。

度小满方面则表示,会严格遵守相关政策规定及监管要求,拥抱监管,坚持合规经营。对于互联网存款业务,已下架平台上的互联网存款产品,产品下架后将只对已购买产品的用户可见,已购买相关产品的用户不受影响。未来会根据监管政策的要求不断完善相关业务。

不过界面新闻发现,度小满金融仍在给予已购买产品的用户优惠补贴。

陆金所相关人士对界面新闻记者表示,为响应互联网存款行业相关监管精神,陆金所平台已停止上架新的互联网存款产品,已购买产品不受影响。陆金所将持续密切关注监管动态,并严格落实监管相关规范和要求。

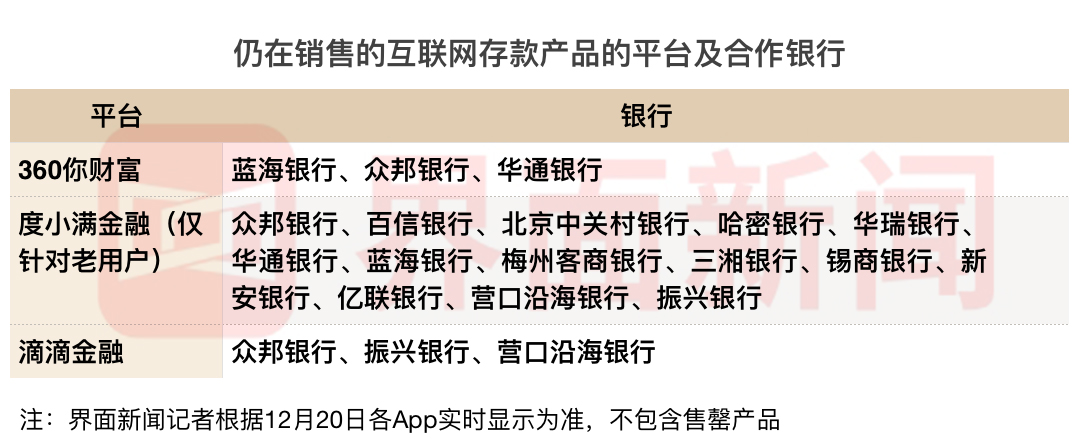

仍有平台销售互联网存款产品 还提供加息券

值得关注的是,在多家平台下架互联网存款产品的背景下,还有平台对新用户、已购买产品用户提供该类产品的优惠补贴。

一位度小满金融App用户告诉界面新闻记者,在19日打开度小满金融App时,页面显示赠送了一张“理财收益助力券”,可享受年化0.2%的加息,在12月30日23:59:59前购买指定产品,满50元可以使用。

界面新闻记者在度小满金融App上看到,对于已购买产品的用户,目前可售产品银行仍有14家之多,包括众邦银行、百信银行、北京中关村银行、哈密银行、华瑞银行、华通银行、蓝海银行、梅州客商银行、三湘银行、锡商银行、新安银行、亿联银行、营口沿海银行、振兴银行。暂无可售产品银行则有33家,分别为天津滨海银行、新网银行、稠州银行、达州银行、鄂尔多斯银行、阜新银行、富民银行、工商银行、广东华兴银行、贵阳农商银行、花溪农商银行、汇和银行、金城银行、晋中银行、开封新东方村镇银行、廊坊银行、柳州银行、民生银行、平坝联社银行、齐商银行、清镇农商银行、三峡银行、上蔡惠民村镇银行、苏宁银行、乌当农商银行、厦门国际银行、兴业银行、修文农商银行、营口银行、禹州新民生村镇银行、裕民银行、自贡银行、柘城黄淮村镇银行。

另外,界面新闻记者下载滴滴金融App注册后发现,在该平台的理财栏目里,互联网存款产品仍在正常销售,合作的银行包括武汉众邦银行、辽宁振兴银行、营口沿海银行,起投金额为50元,存款储蓄年化利率最高为4.875%,最低为1.65%,存款期限从7天至5年不等。

对于新用户,滴滴金融App还赠送了2张5%的出行金优惠券,一张为8天出行金,一张为20天出行金。根据滴滴金融App页面介绍,滴滴出行金是滴滴理财提供给用户的一种出行奖励,该优惠券需购买指定产品满1000元可用,以5%的20天出行金为例,出行金生效上限为54750元,出行金收益=订单金额*5%*20/365,收益将于订单生成30天后的5个工作日内打款到用户的账户零钱,可支持提现。

界面新闻记者还注意到,上述银行的多款存款产品在介绍页面强调“本金保障、受国家监管·执行50万内100%赔付、可提前支取”。

无独有偶,360旗下的你财富App也在正常销售互联网存款产品,其产品列表显示,蓝海银行有6款产品在售,众邦银行有2款产品在售,华通银行有3款产品,金城银行有7款产品在售,其他暂无在售产品的银行包括锡商银行、齐商村镇银行、上海华瑞银行、新安银行、新网银行、营口沿海银行、三湘银行、江西裕民银行、新疆汇和银行、集安惠鑫村镇银行、公主岭华兴村镇银行、自贡银行等。

据了解,互联网金融平台与银行合作开展互联网存款产品业务时,银行需向平台支付“导流费”,一般根据平台日均存款余额的千分之二至千分之三向平台支付手续费,按月或按季进行结算。

流动性等隐患引监管关注

随着互联网存款业务快速发展,该类产品带来流动性等隐患已引起了监管层的警惕,监管在近段时间针对此项业务也多次发声。

11月7日,央行金融稳定局局长孙天琦在“数字金融领域监管科技探索与应用研讨会”上,首次针对线上平台存款业务进行发声,随后的12月15日,孙天琦在第四届中国互联网金融论坛上再次发声。

孙天琦指出,部分银行依靠互联网平台吸储,存款结构大变。某家银行的储蓄存款基础相对薄弱,储蓄存款占各项存款的比例在2019年末时仅为36%,而目前这一比例已经飙升到85%,平台存款占各项存款的比例达83%,主要是异地个人储蓄存款,平台存款已成为存款的主要来源。部分高风险机构通过互联网平台吸收存款,有的占存款的比例已达70%。这些高风险机构自身抵御风险能力较弱,互联网平台存款占比过高进一步增加了其负债资金的不稳定性,饮鸩止渴,流动性隐患突出。部分银行依靠平台存款弥补流动性缺口,一定程度上替代了同业融资。

另外,在目前仍在销售互联网存款产品的平台中,有两大风险点值得关注。一是地方法人银行突破了地域限制,存款业务已拓展至全国;二是有意突出存款保险保障的宣传,暗示“零风险、高收益”,便于用较高利率吸引储户。

对于突破了地方法人银行经营的地域限制,孙天琦认为,中小银行吸收互联网存款突破了传统渠道的空间限制,从资金来源看,已成为全国性银行,与立足于当地、服务中小微企业的市场定位存在偏差。

针对突出存款保险保障的宣传,孙天琦提出,互联网平台销售的存款产品都会在显著位置向客户强调相关产品在50万限额内受到存款保险全额保障。暗示无论哪种类型银行、在哪个区域,存款产品利率如何,都将由存款保险兜底。在这种“零风险”导向下,消费者倾向于简单根据利率高低选择产品,使得本应根据机构区位、类型、规模、风险等因素形成的利率溢价机制受到歪曲。

孙天琦表示,互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,也应纳入金融监管范围。应严格规范互联网、APP等数字平台涉及金融产品和服务的各类行为;对从事金融活动的互联网平台,必须持牌经营,不可“无照驾驶”;要设立业务准入门槛,纳入相应金融监管范围。

多家银行调整存款产品提前支取规则

与此同时,界面新闻记者还了解到,在此前,银行与互联网金融平台合作存款产品,多为提前支取靠档计息产品,该类产品被监管定性为不合规,并在2019年底遭到严监管。

今年3月,央行下发《中国人民央行关于加强存款利率管理的通知》(下称“通知”),在通知中定性了靠档计息存款产品的不合规性。

此次《通知》主要内容包括:一是应严格执行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。二是指导市场利率定价自律机制加强存款利率自律管理,并将结构性存款保底收益率纳入自律管理范围。三是将执行存款利率管理规定和自律要求情况纳入宏观审慎评估体系(MPA)。

央行在今年9月发布的《中国货币政策执行报告》增刊中指出,已规范存款创新产品发展。截至2020年8月末,不规范的活期存款创新产品较基准日(自律约定生效日,2019年5月17日)压降75%,定期存款提前支取靠档计息产品较基准日(自律约定生效日,2019年12月17日)压降38%,均已超过压降计划,压降效果显著。

在12月14日,六大行齐喊停“靠档计息”的产品。自2021年元旦起,提前支取靠档计息的个人大额存单、定期存款等产品,计息方式由靠档计息调整为活期存款挂牌利率计息。

随后,界面新闻记者关注到,近日,多家股份制银行也跟进发布公告,自明年元旦起,调整“个人大额存单”、“个人定制存款”、智能存款等产品的提前支取利率,在调整日(含)后提前支取,将按照支取日我行人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息。截至发稿前,已发布公告的银行包括恒丰银行、华夏银行、招商银行、中信银行、平安银行、兴业银行、光大银行、浦发银行、广发银行、民生银行。

(界面新闻记者苗艺伟对此文亦有贡献。)

评论