记者 |

编辑 | 张慧

12月23日19时40分,在纪念中国宝武130年主题活动上,93岁的宝钢集团第一任董事长黎明通过远程“一键炼钢”,下达了中国宝武今年第1亿吨钢的炼钢指令。

随后,中国宝武董事长陈德荣宣布,“中国宝武2020年钢产量突破1亿吨,亿吨宝武今日梦圆。”现场的他十分激动,甚至哽咽落泪。

在此前一天的公司会议上,陈德荣透露,中国宝武今年的粗钢产量约为1.1亿吨,肯定会超过多年排名榜首的安赛乐米塔尔。

“现在可以非常确定地说,我们从规模上就是全球(钢铁行业的)老大。”他说道。

登顶成功

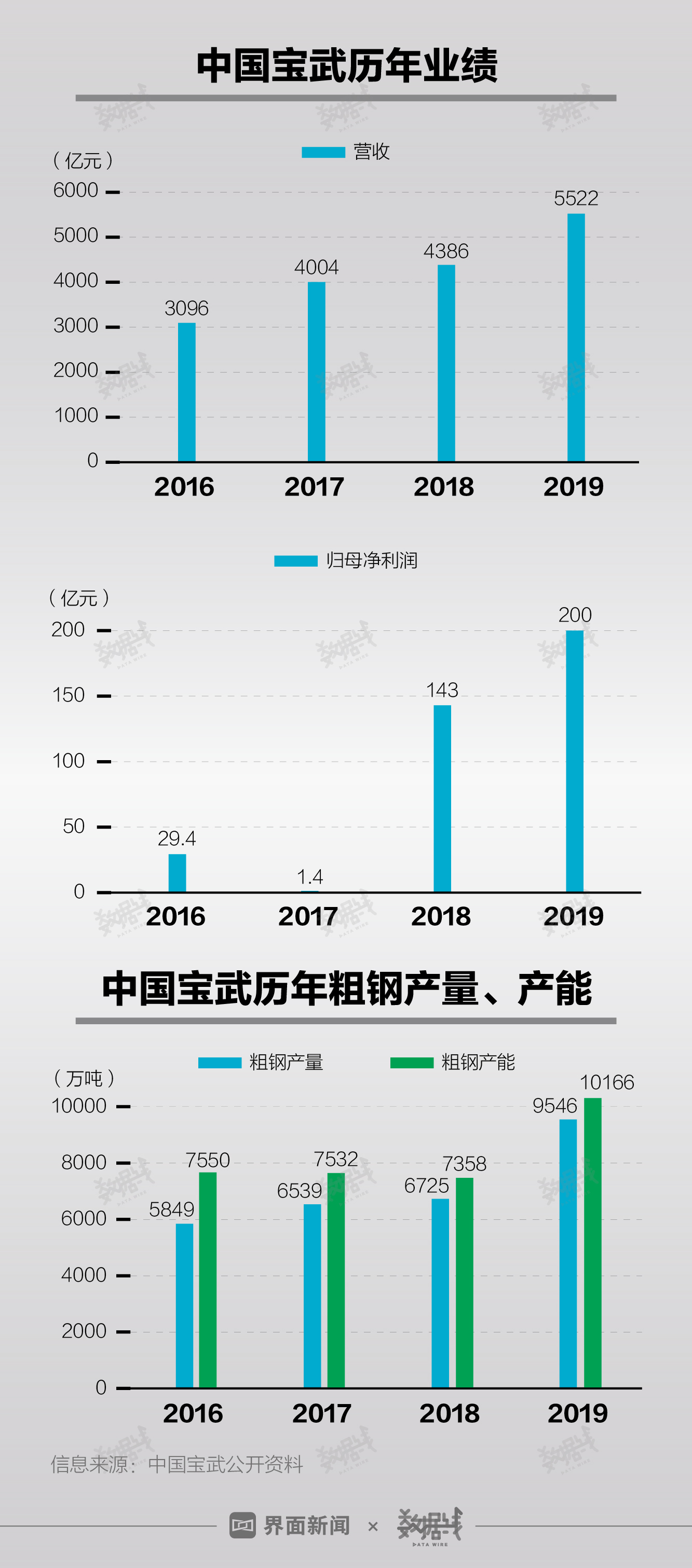

中国宝武原本去年就有望实现全球登顶。根据年初公布的数据,其在2019年的粗钢产量合计为9522万吨,超过了安赛乐米塔尔年报所披露的粗钢产量。

今年3月界面新闻参加的一场媒体群访上,有记者向陈德荣提出,请他谈谈中国宝武登顶后的感想。陈德荣当时表示,他并不觉得成为世界第一是件很特别的事,因为中国的钢铁产量占到全球的半壁江山,如果国内的钢铁企业不能在全球名列前茅,反而让人奇怪。

“中国宝武应该有这样的地位。”他说。

现年59岁的陈德荣在2014年出任宝钢集团总经理,“宝武合并”后被任命为中国宝武总经理,并于2018年履新董事长。

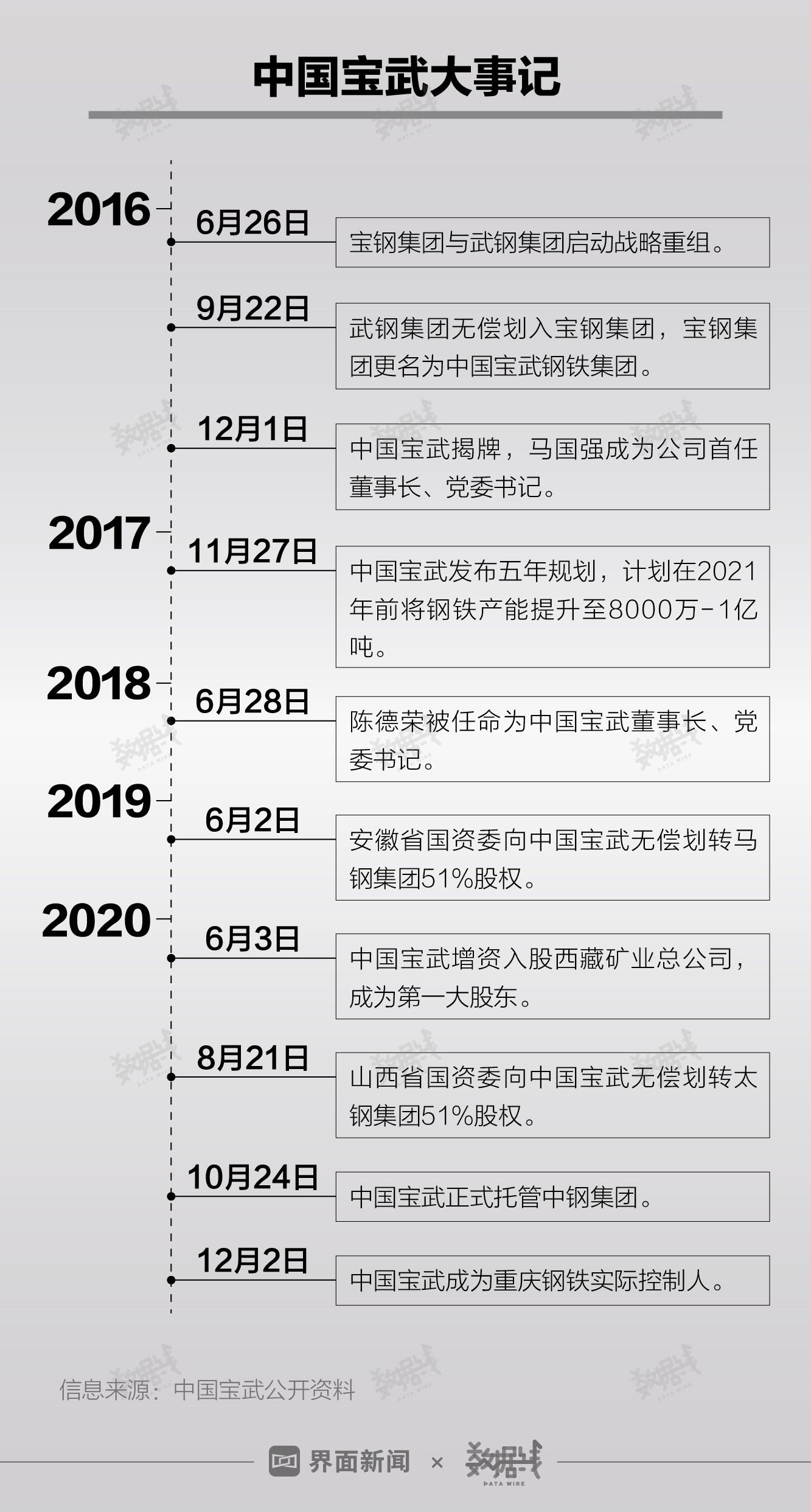

中国宝武由宝钢集团和武钢集团在2016年合并而成。这次合并的成果之一,是新公司的粗钢产量跃居至世界第二。过去数年,总部位于卢森堡的安赛乐米塔尔,一直以每年接近亿吨的粗钢产量排名榜首,中国宝武的体量约为其三分之二。

“宝武合并”后的第二年,中国宝武提出了一项名为“亿吨宝武”的产能扩张规划,计划2021年前将自身的产能提升至8000万至1亿吨。

这与政府制定的提高钢铁行业集中度的规划相一致。国务院曾提出,到2020年,国内应形成1-2家8000万吨级的超大型钢铁集团。

2019年,中国宝武接连出手重组了马钢集团和重庆钢铁(601005.SH/01053.HK)。这两家老牌钢企的年产量总计约为2500万吨,中国宝武的钢铁产量由此陡然提升,有机会与安赛乐米塔尔一较高下。

但在这场媒体群访结束的三个月后,世界钢铁协会公布了最新的全球钢企排名,安赛乐米塔尔仍然在粗钢产量方面位居首位。按照该协会的统计口径,安赛乐米塔尔2019年的粗钢产量为9731万吨,略高于中国宝武的9547万吨。

陈德荣将这次未能成功登顶形容为功亏一篑。

他解释称,中国宝武被反超是由于安赛乐米塔尔去年底并购了一家印度钢铁公司,新增了约700万吨的产量也纳入了协会的统计。

错失世界第一的目标后不久,中国宝武在今年8月重组太钢集团。太钢集团的粗钢产量超过千万吨级别,为中国宝武今年超越安赛乐米塔尔增加了新的筹码。

兼并行动

经历了2015年因产能严重过剩引发的行业寒冬后,通过联合重组提升产业集中度,已成为中国钢铁行业的共识。

“宝武合并”掀起了钢铁行业此轮联合重组的序幕。因重组而生的中国宝武,也认准了这条提升产业集中度的战略。

陈德荣在复盘“宝武合并”时说,这是政府高层对于全国供给侧改革的示范。“国家鼓励这个方向,双方也有这样的条件,所以宝武实施了联合重组。”

中国宝武此后的几起联合重组,既有赖于政府层面的推动,也有市场化的因素。中国宝武重组马钢集团和太钢集团两家地方国企,均采取了当地国资委向中国宝武无偿转让所持钢铁企业51%股权的方式。

我的钢铁网资讯总监徐向春分析称,考虑到国有股权无偿划转的形式,很难将这两起重组视为完全的市场化行为。但如果从交易双方你情我愿的角度而言,市场化成分依然较高。

他认为,地方国企和所属的省国资委都意识到,在目前钢铁行业发展空间受限的情况下,凭借一己之力将钢企做大做强已不现实。接受中国宝武的重组,或许是让企业继续发展的更好选择。它们也因此对联合重组有了更大的积极性。

相较于此,将重庆钢铁纳入宝武体系的过程,凸显了更多的市场化意味。中国宝武通过投资产业并购基金的方式,最终掌握了重庆钢铁的控股权。

中国宝武近期对于两家新疆小型钢企的整合,也呈现同样的特点。上个月,中国宝武旗下的天山钢铁以约36亿元的总价,分别控股新疆伊犁钢铁有限责任公司和新兴铸管新疆有限公司。

中国宝武一个多月前对于央企中钢集团的托管,则来自于政府部门的授意。中钢集团并未涉足钢铁冶炼领域,主要业务涵盖矿业资源、工程装备等钢铁上游。

陈德荣告诉界面新闻记者,未来中国宝武和中钢集团走向联合重组会是一个方向,目前的托管是联合重组的步骤之一。

兰格钢铁研究中心主任王国清分析称,通过上述兼并重组,中国宝武的布局已囊括了华东、华中、华南、西北和西南这五大区域。相比于近年来民营企业重整破产国有钢企的模式(沙钢重组东北特钢、德龙重组渤海钢铁),中国宝武的重组则属于优质资源的整合,无需为此投入大量资金用于盘活亏损的钢企。

她提及,比如太钢集团是国内不锈钢领域的第二大生产商,被纳入宝武体系后,将有机会引入中国宝武的管理机制、人才和技术等优势资源。

在中国宝武内部,此前“亿吨宝武”的目标已被“超亿吨宝武”的新口号所取代,揭示出这艘钢铁航母继续扩张产能的雄心。

陈德荣在多个场合提及,中国的钢铁年产量超过10亿吨,即便是“亿吨宝武”目标实现,也只占到市场的十分之一,公司仍有很大的成长空间。

临近年末,中国宝武在广东的新动作再度透露出谋划新一轮重组的迹象。12月上旬,中国宝武子公司广东韶关钢铁更名为宝武集团中南钢铁(下称中南钢铁),总部也由韶关迁至广州。更名迁址的背后,是借助新平台整合华中和华南钢企的意图。

陈德荣为中南钢铁提出的首要目标,是在当地开疆拓土,推进联合重组。

如何由大变强?

伴随着接二连三的兼并重组,中国宝武的总资产规模已接近万亿元,营收也跨过5000亿元大关。在以营收规模论高下的世界500强榜单上,其最新排名已蹿升至第111位,相比于四年前提高了164位。

但相较其他世界500强公司,中国宝武当年的利润水平仅位列第212位,远低于公司营业收入的全球排名。这一年还是其成立后利润水平最高的年份。

2017年,由于特钢等板块亏损较大,中国宝武的净利润曾一度下滑至不到2亿元。

中国宝武的掌舵者陈德荣很清楚,在产能、营收规模逐步扩大的同时,如何扭转外界对国企重组后往往大而不强的印象,是“亿吨宝武”的当务之急。

今年1月的一次内部演讲时,陈德荣曾解释公司追求“亿吨宝武”的原因所在,称其可以带来专业化的分工,并且提升效率。

规模效应的受益者,既包括中国宝武的钢铁主业,也涵盖其多元化板块。

在钢铁主业方面,通过多基地、各产线的专业化分工,在成本、效率上提高竞争力,成为中国宝武下一步修炼内功的重点。

陈德荣在今年10月对外透露,国企的吨钢利润只有国内民营钢铁企业的一半左右。

我的钢铁网资讯总监徐向春对界面新闻称,这源于国企吨钢投资规模、人力和原料采购成本相对更高。吨钢投资规模已很难改变,但后两项因素可以通过减员增效和改革机制等手段改善。

“宝武合并”后,武钢集团位于武汉的钢铁基地并入上市公司宝钢股份(600019.SH)统一管理。此后的三年,这座基地累计优化在岗员工7000余人,减少协力员工超过1.5万人。

伴随着钢铁行业整体回暖,“宝武合并”后的三年,武汉基地共盈利142亿元。在重组前的三年,则累计亏损59亿元。

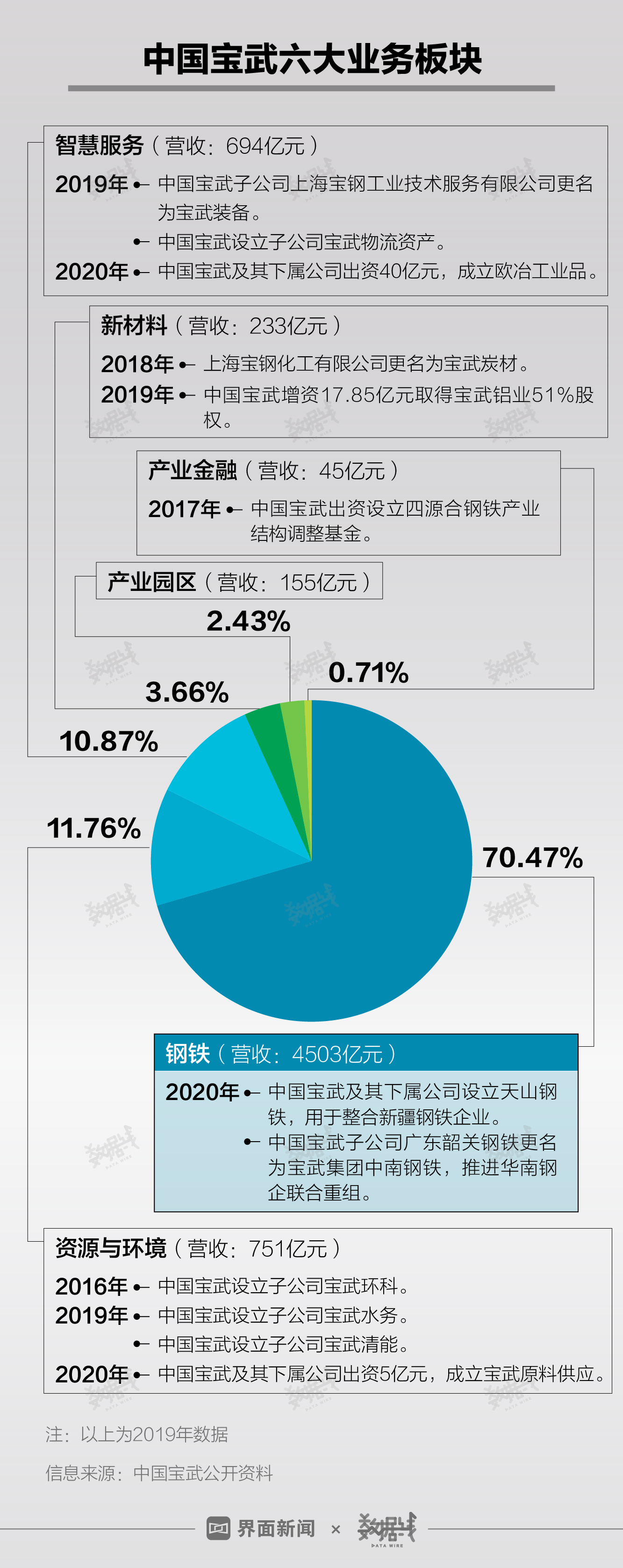

多元化板块也面临着与钢铁主业相似的挑战。当下,多元化板块已占到中国宝武总营收的约三成。

在陈德荣看来,这些由钢铁主业所衍生的非钢产业竞争力日益走弱,不但没有为钢铁主业创造更多价值,反而成为了行业利润的出血点,亟需在推进联合重组过程中实施专业化整合。

按照他的理论,如果将10座乃至20座钢厂的多元化配套业务进行整合,就可以成为一个巨大的产业。过去只有一座钢厂时,这些辅助工序再怎么整合也无法产生效率。

在2016年“宝武合并”时,陈德荣已提出了类似设想。时任宝钢集团总经理的他曾告诉界面新闻记者,宝钢和武钢集团依托于钢铁的相关产业,已积累了相当的资产,两家集团的联合,同样能够在此方面发挥很大的协同整合效应。

“宝武合并”后,中国宝武逐步梳理非钢资产,并将其划分为新材料、智慧服务、资源环境、产业园区和产业金融五大板块。同时,近十家集团层面的子公司先后成立,用于实现上述板块内不同业务的专业化整合。

定位于清洁能源业务的宝武清能在去年成立,它隶属于中国宝武的资源与环境板块。

宝武清能党委副书记魏炜告诉界面新闻,截至今年上半年,公司已通过业务托管的形式,整合了中国宝武位于上海、武汉和南京等地的多项气体资产,纳入其管理范围的资产评估值达到30亿元。

12月,宝武清能还获得了宝钢股份等中国宝武旗下子公司的注资,四家公司分别将各自钢铁基地的气体资产以股权形式注入。

随着宝武清能整合集团气体资产的进程加快,中国宝武旗下钢铁生产基地在冶炼过程中的副产氢,将逐步得到资源化利用,以提高经济价值。

在中国宝武的智慧服务业板块,一家名为欧冶工业品的电商企业也在上个月正式揭牌。该公司董事长王静称,欧冶工业品的设立由陈德荣倡议,其注册资本达40亿元,由中国宝武及其七家下属子公司共同出资。

成立欧冶工业品的目的,一方面是整合中国宝武内部每年约300亿元的工业品供应链,解决过去各个钢铁基地备品备件闲置、浪费过多的问题。另一方面,也将新的工业品供应链模式延伸到中国宝武以外的市场,寻求更大的发展空间。

陈德荣称,随着中国宝武规模扩大,细化多元板块的业务能力,才能逐渐在市场上取得地位。

他为中国宝武下属的一级子公司定下了三年内全部混改上市的目标,如果这一目标无法实现,即取消一级子公司资格。中国宝武现有的30余家一级子公司中,大部分从事非钢业务。

欧冶云商是其中最先启动上市筹备的宝武系一级子公司,它隶属于中国宝武的智慧服务板块。

今年8月,这家钢铁电商向界面新闻确认,已启动首次公开发行上市的工作。成立于2015年的欧冶云商,由中国宝武整合原有钢铁电子商务相关资源后所建立,覆盖钢铁的交易、物流和金融等业务。

站在更为广阔行业的视角,中钢协副会长骆铁军对联合重组后的钢企有着更多期待。

他在日前举办的2021中国钢铁市场展望暨我的钢铁年会上指出,提高产业集中度既要符合企业的小利益,又要符合钢铁行业的大利益。“国家在推动企业兼并重组,更关心后一点。如果不是这样,我们的手段和结果就会脱离。”骆铁军称。

他特别提及,兼并重组后的大型钢企,将能更有效地推动国内企业,去获取与开发境外铁矿石资源。

作为钢铁行业的重要原材料,进口铁矿石价格的高低,很大程度上决定了钢企的盈利空间,近期铁矿石价格已创下九年新高,成为中国钢铁行业供应链稳定的重要威胁。

中国宝武拥有西芒杜铁矿项目开发公司Chalco Iron Ore Holding的20%股权。这座位于几内亚的矿山,被誉为世界上尚未开发的储量最大且品质最高的铁矿。中国宝武官方披露的信息称,西芒杜铁矿项目还在前期投入阶段,尚未正式开采。

今年8月,宝钢股份副总经理盛更红表示,西芒杜铁矿项目未来开发需要考虑多个因素:包括选择有实力的中国企业联合开发,也需要国家政策支持,以确保项目经济性。

在海外拓展铁矿石资源之外,建立国际钢铁基地也是中国宝武下一步的重点。

陈德荣此前明确提出,中国宝武没有形成国际化产能,是发展战略的重大欠缺之一,公司下一步国际化的重点将落脚于制造端,把中国宝武的装备、技术、人才和资金布局于海外,从而提高在国际市场的份额。

评论