文丨环球老虎财经

对于上市公司而言,大额商誉如同一把达摩克利斯剑悬于头顶。

12月24日,数知科技发布公告称,因收购资产经营出现恶化,预计商誉减值约为56亿元至61亿元。而值得一提的是,截至12月24日收盘,数知科技总市值不到51亿元,减值金额超过市值。

数知科技的商誉减值或许只是这场减值“大戏”的开始。尽管近年来商誉减值风险已经大幅缓解,但choice数据显示,截至今年三季度,A股市场总商誉规模仍高达1.28万亿,其中医药生物、影视传媒、计算机位列三甲。

从商誉占总市值比例来看,截至12月24日收盘,有3家企业商誉规模占总市值比例超过了100%,分别是海航科技、锦泓集团、数知科技,比例分别为214.40%、138.66%和121.64%,三公司商誉规模则分别为153亿元、18亿元和62亿元。

而这些高商誉、经营业绩较差的公司在年底经常出现大额的商誉减值,以图来年轻松上阵。

A股上市公司商誉总额1.28万亿元

数知科技的巨额商誉减值在市场上引发了轩然大波,其源头为早期的收购失利。

2018年是A股上市公司商誉规模最大的一年,为1.45万亿,主板商誉规模7948.53亿元,中小板3774.02亿元,创业板商誉2761.39亿元。虽然创业板商誉规模最小,但是其占净资产的比例为18.63%。这主要来源于2014-2015年创业板企业疯狂的并购导致。

同时,2018年也是上市公司商誉减值最大的一年。871家上市公司共计提商誉减值金额高达1658.6亿元,是A股商誉减值史上最高的年份,是2017年的4.5倍、2016年的14.5倍。

一方面是因为在2014-2015年不少上市公司都进行了高溢价的收购,3年的业绩承诺期结束后集中爆发。像华谊兄弟当时高价收购了一些影视公司,但由于业绩并没有达到预期,需要进行商誉减值。

除了承诺业绩到期外,上市公司大幅商誉减值还与2018年11月颁布的商誉减值文件有关。

2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》,明确合并形成商誉每年必须减值测试,要求公司应在年度报告、半年度报告、季度报告中披露与商誉减值相关的所有重要、关键信息。

这一文件的出台使得许多盲目并购、商誉虚高的公司无所遁形,彼时常有大额商誉爆雷的情形出现。其中天神娱乐计提40.6亿元商誉减值夺得2018年的商誉减值头牌。

在严监管状态下,近几年的商誉出现回落。数据显示,2019年A股上市公司商誉总额为1.39万亿元;截至2020年三季度末,规模共计1.28万亿元,商誉占净资产比例为2.84%

医药生物、传媒、计算机包揽行业商誉前三甲

虽然当前商誉规模总额较2019年有所下滑,但部分上市公司和行业板块商誉压力仍不容小觑。

数据显示,截至2020年三季度末,申万一级行业中医药生物、传媒、计算机、电子、非银金融是商誉最高的板块,分别为1508.19亿元、1226.05亿元、1080.44亿元、942.63亿元、879.43亿元。

从商誉占净资产比例看,数知科技所属的传媒行业以及休闲服务行业是最大两个“雷区”,分别为18.91%、18.06%,计算机行业和医药生物行业分别为16.01%和10.31%。

值得一提的是,前三大行业的商誉规模在2016年底便超过1000亿元,此后均稳定在前三甲。

其中医药生物行业2014年底的商誉总和仅为389亿元。在经过医药板块多家上市公司的并购重组加速后,行业商誉总额也在不断增长。2019年这一数字已经翻了三倍不止,占A股上市公司的商誉总额的十分之一以上。

医药企业整体商誉处于全行业前列,这与医药企业行业高估值(高市盈率)、以及医药流通、体检、药店等规模行业需要并购进行外延扩张有关,通过收购市盈率较低的企业,公司的增长率与净资产收益率会得到明显提升,表现出更高的增长性。

而作为商誉高发地的传媒行业,自2014年以来,受益于相关政策扶持及媒介技术变革等诸多利好,传媒板块受到资本热捧,轻资产的传媒企业将“并购重组”当做资本化的重要通道之一,这也带来了大量的商誉。

数据显示,传媒板块的商誉在2015年底就突破千亿,并于2017年到达顶峰,为1862亿元。而近年随着传媒行业的爆雷,多家公司出现大额商誉减值导致规模下滑。

对于计算机行业而言,在移动互联网浪潮的不断演进下,并购成为了行业发展的重要助力。上市公司通过并购重组可以迅速扩大企业的市场份额,提升研发和品牌等方面竞争力。数据显示,计算机行业商誉总2014年底的229亿元上升至2019年1057亿元。

这些个股商誉超百亿

并购形成的商誉是一把“双刃剑”,巨额的商誉会增厚公司的总资产,但同时也可能会变成一颗不定时炸弹,一旦商誉大幅减值将对公司业绩和股价造成冲击。

数据显示,2019年有20家上市公司的商誉超过50亿元;15家超过百亿元。在超过百亿商誉的公司中,主板上市公司有13家,中小板上市公司有2家。

截止2020年9月30日,A股市场商誉规模超过百亿的企业合计15家,与2019年持平。其中美的集团商誉规模最高,为289亿元;紧随其后的潍柴动力商誉规模为243亿元;第三名海尔智家商誉规模也达到233亿元。

而这其中不乏一些新秀。其中芯片概念龙头股闻泰科技和传媒大佬世纪华通是近五年来首次入围前十名的两家上市公司,二者的商誉分别为227亿元、206亿元。

为把握车联网、5G 等新兴市场的发展机遇,在技术、客户和产品上具有协同效应,闻泰科技在2019年将全球知名的半导体IDM公司安世控股收入囊中,新增商誉214亿元。

因实现对安世集团的收购和并表,2019年闻泰科技的营收和净利润均实现大幅增长。财报数据显示,该公司2019年的营收为415.78亿元,同比增长139.85%;归属于上市公司股东的净利润12.54亿元,同比增长1954.37%。

在半导体行业受市场热捧的今天,闻泰科技凭借这宗并购,摇身一变为半导体概念股,并得到资本的青睐,股价一路上涨。从2019年初的每股20元上升至2020年2月底每股最高价171.88元;不过此后股价开始盘整,目前市值在1200亿元左右。

值得注意的是,如此大的收购,闻泰科技竟然没有要求对方有业绩承诺,这不由得让市场对其巨额商誉担忧。

与闻泰科技一次性收购不同,世纪华通是个“并购大户”。近年来,世纪华通通过收购多家网络游戏公司,迅速确立了自己在游戏行业的领先地位,完成了从汽配到游戏的跨界转型。但这一桩桩并购也让公司积累下206亿元的巨额商誉。

游戏等传媒行业属于轻资产公司,实物资产比例较低,巨额资产主要集中在商誉中,但过高的商誉很容易引发减值。数据显示,世纪华通2019年的所有者权益为297亿元,商誉占比达69%。

从报表来看,世纪华通的净利润在2019年一季度便开始出现同比下滑的趋势,虽然年度净利润增速仍为正,但2020年三季度净利润增速已经开始放缓,股价也于近期跌破2019年的最低价6.97元,目前市值仅为500亿,较7月份高点腰斩。

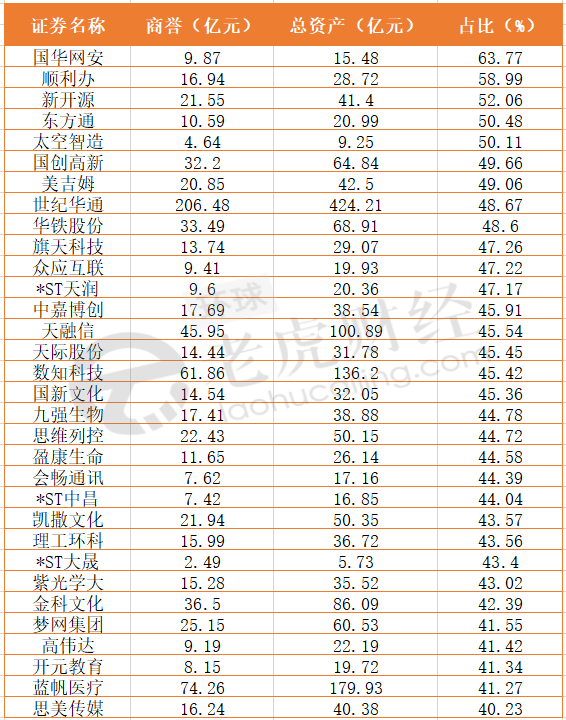

除了世纪华通和闻泰科技商誉占比高外,Choice数据显示,截至2020年9月30日,A股共有83家上市公司商誉数额在总资产中占比超过30%,占比40%以上的有32家。其中,国华网安的商誉占比最高,达到63.77%;顺利办、新开源、东方通、太空智造的商誉在总资产中占比则在50%以上。

在商誉减值新规出台后,每年年底,上市公司都需要进行商誉减值测试,一旦出现大幅商誉减值,将会对股价产生较大的负面影响。对于高商誉上市公司,投资者需时刻保持警惕。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论