记者 |

2020年下半年是属于汽车股的高光时刻。在销量迎来拐点的利好支撑下,汽车股上至电池下至整车都迎来了一次估值修复。申万汽车(801880.SI)指数2020年上涨幅度超过45%,位列申万所有板块第六位。

汽车板块大涨之前,走势已经疲软了超过两年。这两年时间内,乘用车销量年年环比走弱,传统燃油车仿佛“气数已尽”。上汽集团(600104.SH)、广汽集团(601238.SH)、一汽集团等大型整车厂,虽然对新能源汽车市场垂涎欲滴,但项目上马投产也需要时间无法一蹴而就,只能看着比亚迪(002594.SZ)与特斯拉抢占国内新能源汽车市场。

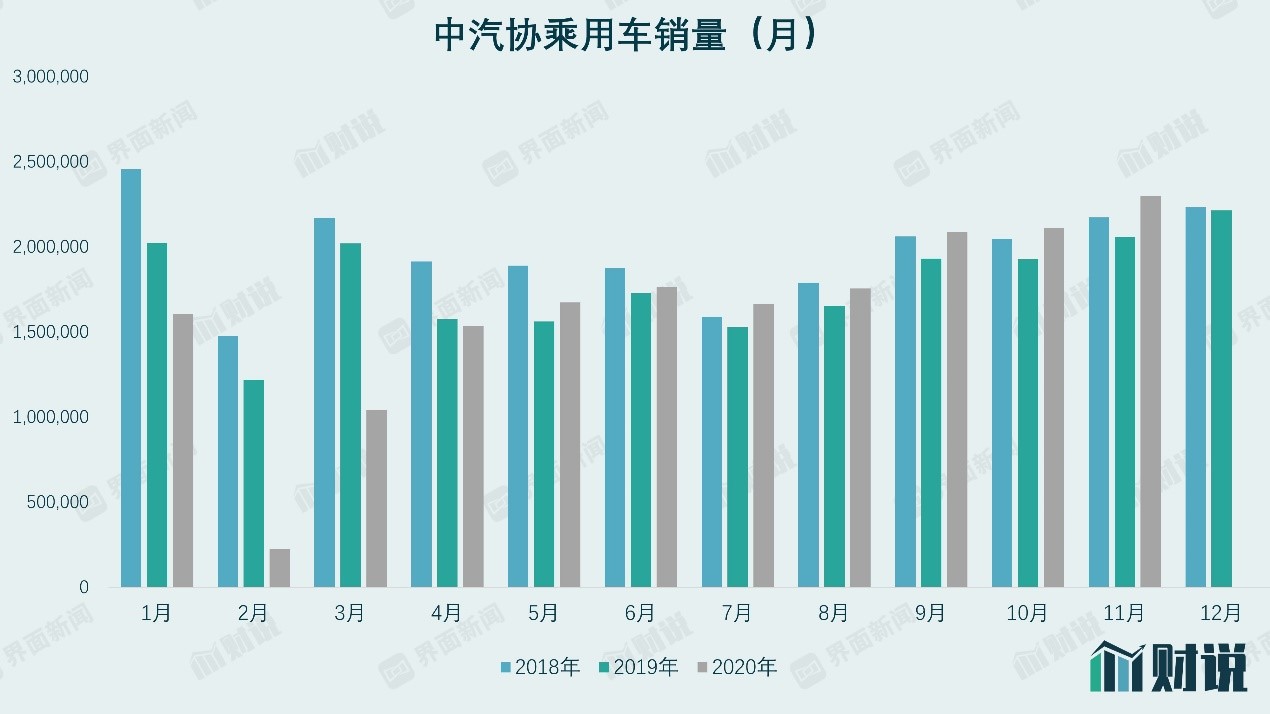

受疫情影响,2020年开年情况并没有好转。数据显示,上半年整车销量同比下降超15%。但2020年三季度市场迎来了反转。9月以来中汽协乘用车月均销量已经基本恢复到了2017年同期水平,同比实现正增长。

二级市场方面的反转更是空前绝后。长城汽车(601633.SH)全年股价涨幅超341%,持续刷新股价新高同时,市值也赶超了上汽集团;长安汽车(000625.SH)全年涨幅也达到了118%。新能源汽车销量之王的比亚迪全年涨幅更是接近307%。在这些汽车权重股影响下,新能车ETF(515700.SH)净值也已翻倍。

展望2021年,汽车行业真的还具备投资价值么?汽车股2020年的强势是昙花一现还是刚刚开始?

销量支撑下的业绩反转

2020年汽车股行情虽然姗姗来迟,但并未缺席。此轮汽车股的爆发,可以概括为:销量反转点燃了投资热情,国产新能源汽车销量上涨更是为大火填上了一把柴。

中汽协乘用车数据显示,2020年第三季度乘用车销量达550.7万量,同比增长8%。单月销量来看,9月单月乘用车销量达208.8万量,已经超过了2018年同期的销量水平。中汽协预测,2020年国内汽车市场销量预计将达到2500万辆,同比降幅有望收窄至2%,好于预期。未来5年,中国汽车销量可能实现稳定增长。到2025年中国汽车销量将达到3000万辆。

新能源汽车方面,在经历了2020年一季度销量的萎靡之后,三季度销量31.4万台,同比增长43%,已经恢复高增长态势。

整车销量恢复也带动了车企业绩恢复。2020三季度,汽车行业实现营收0.76万亿元,同比上升19%;净利润301亿,同比上升72%。其中,长城汽车、长安汽车、比亚迪、广汽集团等业绩均实现大幅增长。上汽集团第三季度营收2149亿元,同比增长2.81%;净利润103.85亿元,同比增长9.08%。长城汽车第三季度营收262亿元,同比增长23.64%;净利润14.41亿元,同比增长2.91%。上汽集团和长城汽车都实现了连续两个季度营收与净利润同比增长。

除了传统燃油车的销量回暖,新能源下半年销量更是惊人。中汽协数据显示,2020年11月国内新能源汽车为20.0万辆,同比增长109.7%,环比增长24.9%。前11个月累计销量107.3万辆,同比增长3.1%,累计销量同比实现由负转正。特斯拉model 3国产化的三次降价、下半年比亚迪汉、五菱宏光mini ev等优质供给不断推出,新能源销量迎来复苏。

销量带动的业绩增长为汽车股估值修复提供了基本面。2020年汽车行业PE(TTM)由年初的29倍上升至年末的47倍,其中汽车整车由22倍升至48倍。个股方面,长城汽车市盈率达到了83倍之高,比亚迪更是达到了153倍。

面对不再便宜的汽车股,界面新闻研究部认为,汽车股2021年还是会有机会,但需要留意的是细分板块选择。2021年还是需要沿着新能源汽车以及销量回暖两条主线进行投资。

国产新车周期值得期待

2021年将会是汽车销量全面复苏的一年。

这一观点主要是基于2020年三季度以来的情况。2020年9月乘用车销量208.8万量,同比增长8.2%,目前已经连续五个月销量保持增长,而且这一高增速基于2019年较高销量基数的前提下。展望2021年一季度,由于去年同期低基数的影响,销量数据或将好于预期。根据兴业证券预测,预计2021年乘用车销量有望达到2280万辆,同比增长约13.8%。

整车市场也经历了一场产能出清,包括东风雷诺、力帆汽车、众泰汽车以及拜腾汽车等二线车企纷纷破产或者退出市场,目前仍在场上“厮杀”的整车厂,也都明确了各自的定位和方向。

长城汽车于2020年7月推出“柠檬+坦克”两大模块化整车平台,预计在2022年之前基于新平台上市15款以上全新或换代车型。吉利汽车CAM/SEA平台架构也将迎来新车密集上市周期,2020年11月轿车星瑞上市,2021年预计帝豪、博越、领克01等均迎来换代。上汽集团的豪华品牌合资企业上汽奥迪预计2021年将投产4款新车;长安汽车自主品牌将推出高端UNI序列的第二款车型,均有望延续较强的销量表现。

具体个股方面,长城汽车市值已达3119亿元,难言便宜;上汽集团市盈率13倍左右,属于历史估值较低点。不过,上汽集团支柱品牌上汽大众的销量恢复不及预期,且自主品牌智己又处于研发投入阶段,因此短期内业绩爆发可能性不大。长安汽车市盈率约为34倍,加之UNI-T、CS75等销量的提升,2021年或许可以迎来不错的买点。

继续关注特斯拉产业链

新能源汽车作为汽车业未来发展方向,趋势已明朗清晰。

特斯拉国产Model 3去年1-11月合计销量达11.37万量,其中5-8月,Model 3更是连续4个月稳居新能源汽车销量冠军宝座。最新消息显示,国产版Model Y将于今年1月投产并交付。据业内预测,2021年国产的Model 3以及Model Y合计销量将超过40万量。

此外,2020年下半年,比亚迪汉、蔚来ES6、ES8等车型,均创下了不俗销量。

在政策扶持以及不断优化的车型上,2021年新能源汽车销量可能会持续攀升,而特斯拉的一些产品创新也正被汽车行业的其他参与者跟进。

上图中所列的是特斯拉部分零部件供应商,其中四维图新(002405.SZ)、福耀玻璃(600660.SH)和拓普集团(601689.SH)2020年涨幅均超过100%。随着2021年Model Y的量产,相关产业链供应商也将受益。

天幕玻璃、底盘轻量化将会是特斯拉零部件制造中最具备投资机会的方向。

全景式的天幕玻璃目前正成为新能源汽车主流配置。2020年全年预计量产天幕车型销量33万辆,约占狭义乘用车销量1.6%,2021年伴随广汽EMPOW55、国产Model Y、南北大众ID4以及丰田锋兰达等车型投放市场,预计2021年天幕渗透率将有望达到4.4%。

一般乘用车天窗系统总成中,玻璃成本约44%左右,占比最高。目前全景天幕玻璃平均成本约在1500元左右,相比传统天窗系统成本显著降低。同时空间感和科技感更强,将来有望成为行业主流。该板块中,福耀玻璃最为受益。由于2020年上半年疫情影响,福耀玻璃业绩基数较低。目前福耀玻璃市值约为1140亿元,券商预测2020年以及2021年利润分别为26亿元以及35亿元,对应市盈率分别为43倍和35倍。

底盘轻量化方面,可关注文灿股份(603348.SH)。文灿股份从事汽车铝合金精密压铸领域,产品应用于汽车的发动机系统、变速箱系统、底盘系统、制动系统、铝合金车身结构件及其他汽车零部件。目前客户包括奔驰、大众、特斯拉、蔚来、吉利、长城等知名主机厂。2020年,文灿股份通过并购国际铝合金巨头法国百炼集团,一举成为中国汽车铝合金零部件巨头。

铝合金是汽车轻量化技术发展中的首选材料。采用铝合金替代钢材制造铝合金车身结构件也是由特斯拉带领的风潮,此后相继有高端电动车车型为了追求减重提升续航里程,使用铝合金车身结构件。但是由于制造难度和成本较高,渗透率目前只有约2%。从收入来看,文灿股份2019年前五大客户分别是大众、威伯科、麦格纳、特斯拉、蔚来。根据券商一致性预测,预计2020年以及2021年文灿股份的净利润分别为1亿元与3.29亿元,目前市值约为68.9亿元,对应市盈率分别为70倍与21倍。

评论