聚美私有化事件还在进一步升级

2月22日网易科技,网上热传的一篇叫做《小股东致信徐小平:聚美低价私有化让年轻人梦碎》的“爆文”,再一次又将陈欧及他的聚美优品推到舆论的风口。

文中主要争议的两点:1.聚美优品7美元的私有化报价太低,严重损害了中小投资者的利益,让年轻人梦碎;2.开曼私有化&AB股制度,大股东侵犯小股东利益,违背了自由、平等、守信的契约精神。

事件的起因

2月17日聚美优品(NYSE:JMEI)日前宣布收到来自CEO陈欧、产品副总裁戴雨森,及红杉资本组成的收购方递交的每美国存托股(ADS)7美元的价格私有化申请。顿时,一石激起千层浪。

如今,即将事隔一周,事件没有平息,反而,愈演愈烈。来源网络的消息称,除网络发文声讨外,日前,已超过150人的聚美优品小股东已经抱团联合起来,委托律师提出诉讼(同时向美国SEC投诉),甚至提出在聚美办公楼下静坐抗议的计划。

本来一件简单的交易买卖,却在在金融的资本市场中引起了如此的轩然大波?

7美元的私有化报价是否公允?

首先,普及个概念。所谓的私有化是指,上市公司大股东作为发起人,收购曾经因融资在资本市场上抛售的股份,买回后撤销上市资格,公司变成大股东所有。简而言之,就是上市公司大股东要赎回在外流通的股份。市场交易,提倡“公开”“公平”“公正”三个基本原则上的合法交易,买方、买方基于自身的利益驱动,产生价格争议也是一种常态。

聚美优品给出的回复:每ADS 7美元, 这一私有化价格比聚美优品最近十天均价高出27%,是公允、合理、合法的市场行为。

然而,聚美的股价走势并不及其财报那么差强人意。笔者搜集了聚美股价走势的数据发现,2014年5月16日聚美以22美元的发行价上市,当日最高价涨幅超过10%,8月份达到39美元的最高价,峰值之后聚美开始了长达6个月的“阴跌”,长期盘整13美元的区间。2015年3月开始股价回升,5月回到27美元后,回调至20美元一直徘徊,8月后又开始了第二波的暴跌,甚至一度跌破5美元。

(图片来自腾讯股票)

(图片来自腾讯股票)

从聚美的股价走势来看,聚美7美元的私有化价格,溢价十天均价27%,溢价MA20指数18.2% , 低于前60个交易日的成交均价7.84美金。证券法中亦没有明确的规定,私有化金额的溢价区间及参考指标,从这个角度来说聚美的做法是合法的。

作为一个投资人,以聚美的发行价计算,股民的投资回收率-68%,资产缩水2/3。更有甚者,以7美元的私有化价格计,聚美的投资人,除非你是私有化前30交易日入场,否则你都还是无法摆脱亏损的厄运。而且,早在2014年年底时,聚美就因股价被严重“低估”(13美元左右),提出一亿美元的股票回购计划,然而在财报显示聚美现金流充裕的背景下,该项计划搁置了长达一年之久。这是聚美被大量中小投资者及市场诟病的殇!

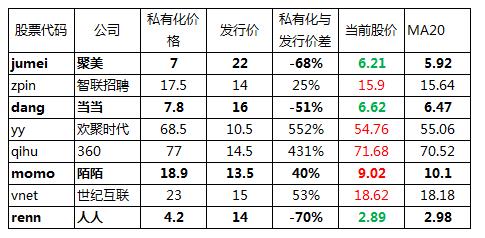

(部分私有化中概股票数据)

无独有偶,中概股私有化引起广泛的争论,不止聚美一家,跌破发行价还有当当及人人两队。与美国纳斯达克冷到冰点的估值不同,彼时的太平洋东岸,一批不超过一百亿的中小型互联网公司却获得超过百倍的估值:暴风科技市盈率800倍,全通教育500倍,乐视网230倍……巨大的估值差异,存在雄厚的套利空间,在资本逐利的本性下,开始了股权私有化的辗转腾挪。

那么,作为投资人,我产生了巨额的亏损,我可以拒绝出售吗?

答案是否定的!因为AB股制度

开曼私有化制度和AB股制度是个什么鬼?

AB股制度是相对“同股同权”提出的,持有A类普通股的一般是公众投资者,B类普通股的一般是创业者、高层管理持有,他们行使超过对应股份的重大事项的表决权,来保证公司的控制权。陈欧持有聚美优品35.05%的股份、红杉资本持股28.78%、戴雨森持股为5.45%,私有化财团持有69.28%的股份, 而陈欧个人占投票权75.5%,加上投资人超过90%。聚美优品在开曼群岛注册,不受美国证券法限制,只要66%的投票权通过,即可完成私有化,关键是买方无法回避。

那么,聚美的私有化是毫无悬念的。至于诉讼最大的可能就和前期的一样,不了了之

中小股东也只能被动接受,通媒体的发声表达自己的不满。一句通俗的话“股市有分享,投资有风险”,投资就意味你默认了游戏的规则,不能因为自身的利益受损,就用“弱势群体”的道德来绑架制度。

当然,我们更期待改变那些不利于中小股东的规则,给市场更加公平,公正的环境。

评论