记者 |

编辑 | 陈菲遐

近期涨价的原材料中,锂价上涨最引人注目。受益新能源汽车产业链风口,叠加业内普遍预测价格上涨具有可持续性,锂有望成为2021年最热的金属。

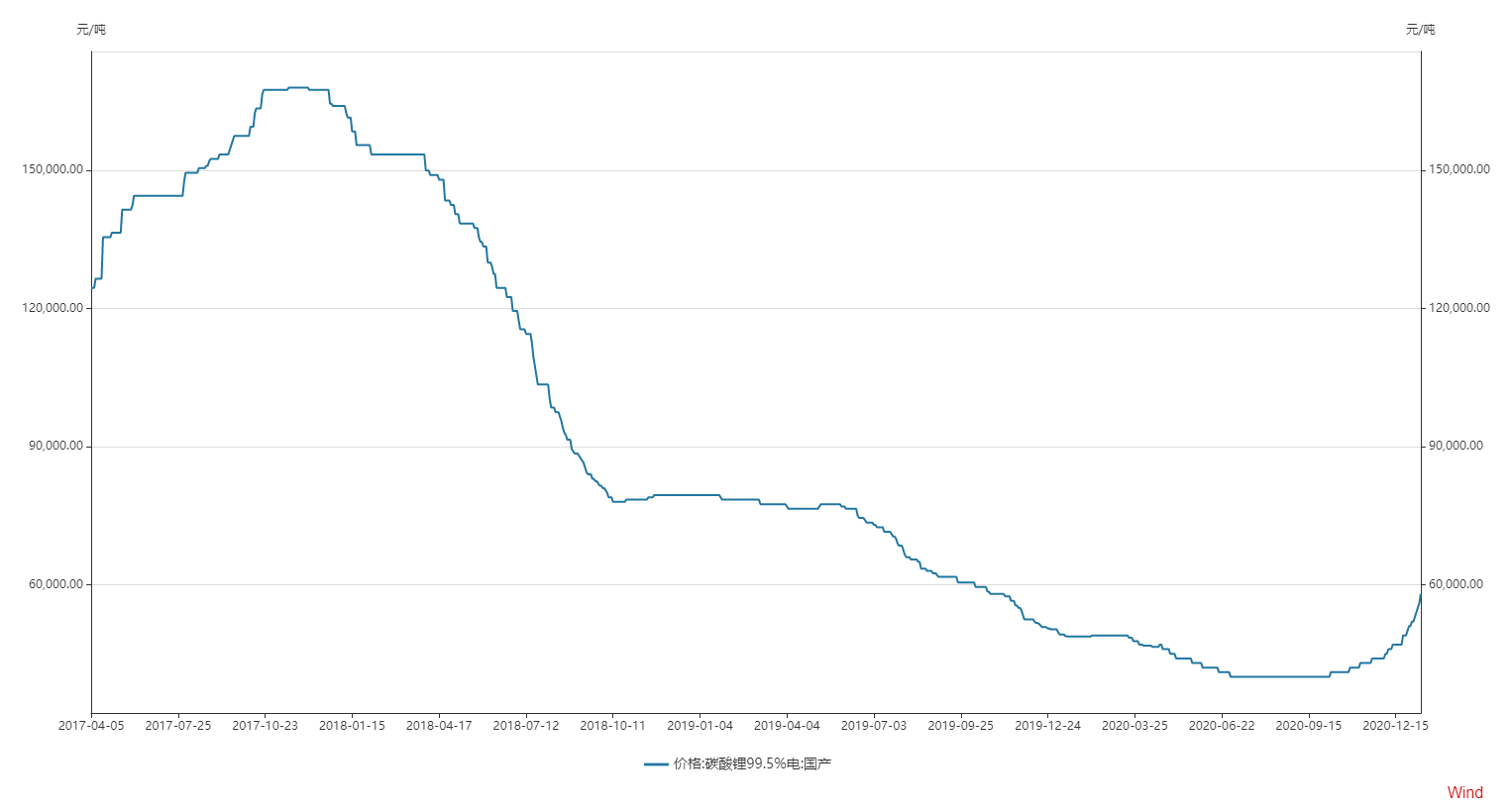

数据显示,2020年下半年以来,锂价已呈现触底反弹趋势。截至2021年1月8日,碳酸锂(99.5%电池级/国产)价格为5.8万元/吨,相较2020年低点的4万元/吨已上涨45%。

二级市场方面,锂化合物头部企业赣锋锂业(002460.SZ)和天齐锂业(002466.SZ)的股价均于近日创出历史新高,市值分别达到1600亿元和803亿元,2020年11月以来涨幅分别达到103%和174%。

锂价尚处于历史周期的底部位置,本轮上涨主要是因为供给端达到冰点而需求端快速回暖。那么,锂价上涨可以持续吗?谁又是最大受益方?

冰点的回暖

2017年之前,受新能源汽车兴起及消费电子广泛应用影响,锂价不断上涨。随着各锂矿厂商不断扩产及锂盐开发超预期,锂价于2018年初年进入下行通道,当时碳酸锂(99.5%电池级/国产)的价格从最高17万元/吨下降至2020年8月的4万元/吨,降幅高达76.47%。

目前锂资源的提取来源主要有三方面:盐湖提锂、锂辉石提锂、云母提锂。以赣锋锂业、天齐锂业为代表的企业沿用锂辉石提锂技术路线,因此需要采买大量锂矿;以科达制造(600499.SH)、西藏矿业(000762.SZ)为主的企业主要采用盐湖和云母提锂技术。

这两种技术由于提纯精度的问题互相抢占市场份额。在此前功能机时代,由于手机对于锂电池精度要求以及续航能力并不高,因此相对成本更低的盐湖与云母提锂成为了提锂主要技术。之后智能机乃至新能源汽车的出现,对锂电池纯度以及续航能力要求达到了一个新高度,因此锂辉石提锂成为了主流技术。

截止2020年11月,国内使用云母及盐湖提锂所生产碳酸锂的规模已增长至1万吨LCE左右,压缩了锂矿石资源的市场份额。目前锂辉石提锂的市场份额约在45%左右,而2019年初这一数据为61%。

单看锂矿提锂技术,从供给端来说,去年对锂矿厂来说是异常艰难的一年。

以供给全球50%锂资源的澳洲为例,除了少数几个优质锂矿被巨头瓜分外,多数锂矿已陷入窘境。主要锂矿中,Altura已破产接管;Wodgina处于停产维护状态,仅有GXY及PLS供应少量锂矿,预计2021年难以满足不断增长的市场需求。澳洲锂矿停产主要因为2020年锂精矿市场价格一度跌破锂矿成本线,从而导致多家锂矿企业出现亏损。

供给全球35%锂资源的南美锂矿也难独善其身。特斯拉供应商、锂化合物生产商Livent 2020年第三季度亏损0.76亿元。其他巨头中,SQM于2020年初宣布将部分扩建计划推迟到2021年底。全球最大锂生产商雅保也搁置了其建设年产10万吨氢氧化锂工厂计划。与此同时,雅保推迟了12.5万吨新增锂加工产能的建设计划。

值得一提的是,澳洲优质锂矿中都有中国企业身影。其中,世界上开采储量最大、品质最好,且化学级锂精矿生产成本最低的澳大利亚格林布什锂辉石矿专供天齐锂业(002466.SZ)和美国雅宝;Mt.Marion锂矿则专供赣锋锂业。

从需求端看,新能源汽车的爆发将带动未来锂需求量提升。中汽协数据显示,2020年11月国内新能源汽车为20.0万辆,同比增长109.7%,环比增长24.9%。前11个月累计销量107.3万辆,同比增长3.1%,累计销量同比实现由负转正。此外,受益于特斯拉、大众ID.3量产提升等因素,2020年前三季度欧洲电动车注册量同比大幅增长203%,环比增长73%。

需求端提升同样推动了供给端库存的去化。2020年二季度锂辉石库存季度去化约为5512吨LCE,是2017年以来首次出现库存去化。目前相关锂产品库存处于较低状态。

中长期看,锂价有望持续走高。未来锂价一旦重回盈亏平衡点之上,各大锂矿巨头势必将复产从而抑制锂价过快上涨。

氢氧化锂更好

在2020年末锂价整体出现回暖背景下,未来氢氧化锂的前景优于碳酸锂。

锂按照制作工艺可分为碳酸锂和氢氧化锂,两者价格相差不大,碳酸锂价格略低于氢氧化锂,都可以从锂辉石中提取。

从下游供给来看,氢氧化锂是制作高镍NCM811及NCA电池的关键材料,特斯拉就主要采用上述两种电池。而NCM523及磷酸铁锂电池主要使用碳酸锂作为锂源。短期内,磷酸铁锂电池技术和三元锂电池技术各有千秋。未来,三元锂电池将走高镍化路径,因此氢氧化锂将不断代替碳酸锂作为主要锂源。而随着比亚迪刀片电池及特斯拉 Model 3磷酸铁锂版本的成功应用,使用碳酸锂作为原材料的磷酸铁锂电池需求预计也将不断提升。

两种锂产品中,氢氧化锂应用更值得期待。

从供给端来说,全球锂盐产能主要布局在碳酸锂上,氢氧化锂布局较少。叠加氢氧化锂的新增需求端来源于市占率更高的高镍化三元锂电池,供给偏紧而需求偏多,因此氢氧化锂需求量会更大。兴业证券预计目前全球氢氧化锂总体名义产能仍将维持相对充裕,2020年至2025年氢氧化锂总需求复合年均增长率约为35%。但到2025年氢氧化锂产能规划将无法满足下游需求,全球氢氧化锂供给缺口约为7万吨。

赣锋锂业是锂化合物生产商及金属锂生产商,是国内氢氧化锂产业龙头。目前赣锋锂业拥有氢氧化锂产能3.1万吨,在建产能5万吨,未来氢氧化锂产能将达到8.1万吨,位居全球头部位置。此外,公司具有产业链一体化优势,其上游拥有Mt.Marion锂矿、Cauchari-Olaroz 锂盐湖等项目供给,下游有特斯拉的合作,综合竞争力位居行业领先地位。中长期来看,公司有望受益锂价上涨及产量增长带来的市占率持续提升。

另一家龙头天齐锂业是以锂为核心的新能源材料企业,业务包括锂化合物及衍生物生产与锂精矿开采及生产。公司控股的格林布什锂辉石矿是澳洲成本最低的锂矿山,此外,澳洲氢氧化锂生产基地已处于在建阶段。此前,天齐锂业受债务违约危机影响,经营处于停滞状态。随着2020年底债务问题得到有效缓解,公司有望重启此前诸多在建锂矿项目。

评论