文|闻旅编辑部

对于国内文旅地产而言,刚刚过去的2020犹如一场超级飓风,行业重资产、长回报周期、强运营的属性,与疫情防控常态化下经济压力高企、人口流动性趋紧对冲,由此带来众多杠杆高企/产品力低下/运营能力不足以及伪文旅真地产的玩家黯然折戟,乃至陷入每况日下的生存危机。

为此,闻旅整理了部分失意或沉沦于2020年的文旅地产企业,从这些代表性玩家的经历中,理性审视行业发展面临的诸多挑战。

世茂

作为一家国际化、综合性的大型投资集团,经过多年发展,世茂集团在香港和上海分别拥有世茂房地产(00813.HK)及世茂股份(600823.SH)两家上市公司。公开资料显示,自1989年进驻国内房地产市场以来,世茂集团的业务版图已覆盖地产、酒店、商业、主题乐园、物管、金融、教育、健康、高科技等领域,形成了所谓多元化业务并举的“航母式集群”。

早在2012年,世茂就提出,未来10-15年内投入上千亿元打造“世茂旅居模式”;此后,世茂集团董事局副主席许世坛也曾表示,经过2015年、2016年2年调整,世茂将在2017年~2019年迎来“增长期”。酒店升级+品牌运营,社区+体育健康,主题乐园+超级IP,作为房地产板块的新引擎。

如何理解这一调整?按照世茂相关人士此前的说法,在商业与酒店项目的配合下,主题公园的人流能得到良性的循环导入,这是世茂先天比较好的优势,因此世茂自身资源的叠加会比其他对手项目更具优势。据报道,彼时世茂对于打造主题乐园的业务相当重视,其规划兴建10个主题乐园,预计在接下来3到5年之内全部完成。

落到执行层面,多年来世茂也确实在“身体力行”,经过近7年试验,世茂文旅业务先后与国际IP蓝精灵、Hello Kitty达成LBE空间授权合作,目前旗下有2个主题乐园、2个观光厅、1家室内主题馆及1处滑雪场,尽管姿态颇高,但从现状来看,世茂在主题乐园领域似乎已经“意兴阑珊”。

2014年10月,计划落户于江宁的南京世茂·梦工厂吸引了市场的关注,据报道,这一动漫文化创意项目将由美国梦工厂、世茂集团和南京政府共同合作开发。资料显示,项目将会打造成由“梦工厂”品牌乐园、动漫文化主题商业、酒店、住宅配套等集合的综合体,此外,该项目还会结合方山、秦淮河湿地自然景观,打造旅游小镇。项目预计2014年开工建设,5年内完成全部建设。

时至今日,不仅曾高调宣传的南京梦工厂一直不见下文,投入运营的乐园项目同样寥寥。而在有限的运营项目中,尽管福建石狮世茂摩天城的品牌影响力一直备受世茂推崇,但据报道,该项目投资近6亿,其中原创52集科幻卡通故事片《灵石茂险王》投资达数千万元,然而至今业绩惨淡,年营收仅相当于上海大悦城摩天轮项目,年亏损额达千万级。

此外,包括2019年3月29日开业的世茂Hello Kitty上海滩时光之旅主题馆、2020年5月29日开业的上海世茂蓝精灵主题乐园,项目不仅均没有按内部计划准时开业,而且从用户评价来看,包括性价比、安全、体验性等在内,运营状况同样不甚乐观,至今再无更多的连锁化复制项目进展传出。

世茂股份发布的2020年半年度报告显示,报告期内,公司实现营业收入 91.56 亿元,同比减少 28.58%;实现净利润 17.32 亿元,同比下降 26.63%;归属于上市公司股东的净利润 10.39 亿元,同比减少 34.48 %。公司实现物业销售收入 85.79 亿元;实现非物业销售收入 5.77 亿元,非物业销售收入在公司整体营业收入的占比达到 6.30%。

2020年6月17日,世茂房地产发布公告,自2020年6月24日将中文股份简称由「世茂房地产」更改为「世茂」。据介绍,这次更名是基于世茂业务现已涵盖地产开发、酒店管理、商业办公、主题娱乐、物业服务、文化,以及高科技、医疗、教育、养老、金融等领域,以显示世茂去地产化谋求多元化的决心。

参照2009年世茂股份完成重组、主营业务转向经营商业地产的初衷,历时逾10年,世茂股份距离其转型目标仍“任重道远”;而回看更名而来的世茂,此次多元化愿景又将何时才能兑现?

新华联文旅

新华联创立于1990年10月,于2011年上市。作为一家以多元化著称的非典型房企,其投资领域很广,包括酒、地产、矿产、石油、化工、新能源等均有涉及,包括投资金六福7年回报达40倍、投资太平洋保险5年时间回报80倍等系列高光战绩,让新华联一时风头无两,曾连续14年上榜中国民企百强。

聚焦文旅地产,早在2015年前,新华联在西宁、大庆就开发了文旅项目,但开发节奏较慢。2015年,新华联文旅在长沙拿下了新华联铜官窑国际文化旅游度假区项目,计划总投资100亿。

2016年,新华联房地产并更名为“新华联文旅发展”(000620),开始了其在文旅地产上的规模化布局。进入2017年,新华联文旅开始加速转型,其将铜官窑古镇、鸠兹古镇和西宁童梦乐园三个大型文旅地产项目的建设提速推进。据其官方介绍,三个项目计划在 2018年建成开园。

尽管计划很美好,但从结果反馈来看,其文旅项目的进展并不及预期。2018年,新华联仅有铜官窑古镇开园,西宁童梦乐园则延迟到了2019年8月,鸠兹古镇更是拖到2019年底开放。此外,在2018年初,新华联还并购了5A级景区四川阆中古城,也于2019年正式合作运营。

以铜官窑古镇、阆中古城、西宁童梦乐园、鸠兹古镇四大景区为核心,新华联初步搭建了在文旅产业上的框架,开始步入运营时期。按照新华联在2019年半年报的说法:“将继续以文旅转型作为核心战略布局,通过景区运营、旅游服务等为自己带来长久的收益。”

因施工周期仓促、产品同质化、运营经验不足等因素,项目自开业以来市场评价尴尬,项目运营状态每况日下。而2020年新冠疫情严重冲击文旅地产,更让新华联在文旅配套产品力与运营能力上的缺陷急速放大。

2020年三季度,新华联文旅实现营业收入35.56亿元,同比下降36.79%;由盈转亏,净利润-6.8亿元,同比减少516.94%;扣非净利润为-7.5亿元,同比大幅下降2084.4%;账上货币资金已由去年三季度末的52.89亿元减少至31.56亿元。

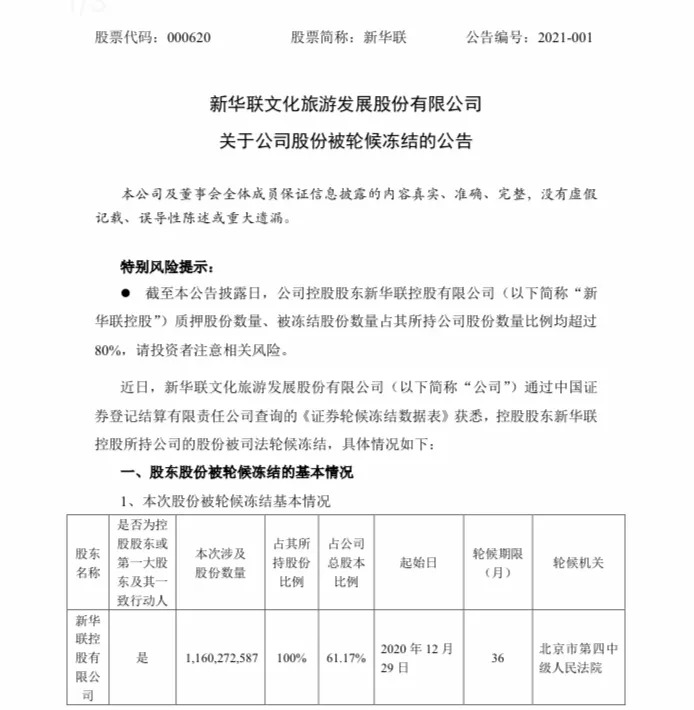

与此同时,受大股东所累,过去的2020年新华联已经陆续发布了6次关于公司股份被冻结的公告,公告主角皆是新华联的控股股东——新华联控股,内容均是其持有的全部新华联股份被冻结或轮候冻结。

根据2020年11月最新公司股份被冻结公告,截至2020年11月3日,新华联控股持有新华联股份数量11.60亿股,占新华联总股本的61.17%。自2020年10月30日起,新华联控股持有的新华联100%股份均被冻结,轮候期限36个月。

早在2020年4月,新华联控股首次因公司流动资金紧张、多项债务违约导致其所持有的100%新华联股份被冻结以来,新华联控股所持股份已经被司法机关全部冻结。

值得注意的是,新华联控制权的不确定性,还源于控股股东曾希望为新华联引进战略投资者,并表示“不排除公司控制权变更的可能性”。2020年5月新华联官方微信号披露,因新华联集团“出现了资金紧张的局面”,集团与中金公司签订合作协议,双方将合作为新华联集团及新华联适时引进战略投资者。

尽管此后连续与湖南建工集团、中国世纪文旅集团等多家企业接触,但时至今日,新华联仍未有“白衣骑士”的消息传出;到2020年12月末,新华联已经涉及司法案件157起,历史被执行人24次,历史被执行总金额高达约47亿元;2021年1月4日,新华联公告称控股股东所持有的全部股份被司法轮候冻结。被冻结的股份约为11.6亿股,占公司总股本的61.17%。

来源:新华联公告

泰禾

作为闽西房企,泰禾的跌宕沉浮一直为业界热议。在2011年上市时,其总资产尚只有82多亿,而到2017年,泰禾已经成功跻身千亿房企俱乐部。而“高负债、高杠杆、高周转”策略,则是泰禾给外界最显著的标签。

公开数据显示,2013年,泰禾在北京、上海和福建拿下800亿元的土地;2015年至2017年,泰禾在广深区域8个城市布局了11个项目,总货值近千亿元;与此同时,伴随2016年起房地产调控政策的逐步趋紧,泰禾同样加快了向文旅地产进军的步伐。

在泰禾看来,教育、医疗、文化院线是泰禾多元化必须布局的板块,加之商业板块(泰禾广场)、酒店板块(泰禾已经在全国布局了近20家国际品牌酒店及自有品牌酒店)历经多年发展,泰禾打造文旅地产项目已具备一定的业态串联融合基础,尤其在文旅康养地产项目方面,医疗板块是优势。同时,泰禾“院子系”住宅产品积累的高端客群,可为这些文旅项目导流。

以泰禾青云小镇为例,作为泰禾全国第一个小镇系产品、首批住假产品,整体规划4500亩,打造集纳温泉、医养、教育、文旅、运动、田园、居住等功能于一体的住假小镇,聚合了“泰禾+”的产业资源,包括教育、医疗、文化院线等。

2017年4月,泰禾集团以17.9亿元接手千亩大盘漳州白塘湾国际旅游度假城;2018年1月,泰禾旗下公司竞得南昌茵梦湖项目开发公司多数股权,开始主导该项目开发建设;2018年8月,泰禾与深汕特别合作区达成战略合作意向,拟在此投资建设国际康养特色小镇,总投资180亿元。

按计划,泰禾大举进军文旅地产是为了扩大土储,寻求大幅增加销售额,实现赶超恒碧万,用三到五年时间进入第一阵营的目标。然而不同于多元化布局带来的协同效应和抗风险能力提升,泰禾集团的债务压力随时间的推移在持续走高。

2020年11月13日,泰禾发布2020年第三季度业绩报告。报告显示,2020年第三季度公司实现营业收入28.07亿元,同比下降86.75%;利润总额为-24.44亿元,净利润为-19.73亿元,归属于母公司所有者净利润为-19.73亿元;报告期内,公司资产负债总额为1973.75亿元,资产负债率为86.23%,同比增长2.37个百分点。

事实上,谈到文旅地产的挑战,泰禾对此有相对清醒的认知。此前曾任泰禾集团副总裁的李亮谈到,做文旅对于企业在资金、创新能力、营销和大运营能力以及人才等在内的综合实力考验太大。但即便如此,泰禾仍然没能趟过这道坑。

2020年7月8日,泰禾集团在对深交所《年报问询函》的回复公告中披露了2020年内到期债务的债务类型。截至2020年7月7日,泰禾集团已到期未付的债务270.65亿元,除15亿元中期票据“17泰禾MTN001”和银行借款30.89亿元,其余均为非银行金融机构的融资逾期,其中信托借款余额约为66.28亿元。

2020年7月30日,泰禾集团控股股东泰禾投资、实控人黄其森与海南万益管理服务有限公司签署了《股份转让框架协议》,泰禾投资拟将其持有泰禾集团的19.9%股份转让给海南万益。而海南万益为万科的全资子公司。针对2020年12月31日有投资者询问万科与泰禾的重组进展,万科方面回复称,此次股权投资交易能否最终达成仍取决于相关先决条件能否满足,当前仍存在不确定性。万科当前未单方面终止合同,但保留合同约定的相关权利。

山水文园

与新华联类似,对于山水文园而言,2020堪称其“至暗时刻”。在多年前联手六旗宣布近千亿布局文旅后,因大规模裁员、股权遭冻结、项目烂尾等危机缠身,这家非典型文旅地产玩家备受业界关注。

资料显示,山水文园集团于1986年在北京起家,业务涉及危改、房改和商品房。2001年前后,山水文园凭借在北京东三环开发的“山水文园”声名大噪,该住宅项目于2001~2005年间陆续拿地开发,经过近20年的销售周期,为创始人李辙带来了较为可观的收益。此后多年,尽管陆续开发了平谷金海湖项目、山水铂宫、山水雅诗阁酒店公寓,但山水文园在房地产住宅开发市场逐渐势微,在土储拓展的量/质上也乏善可陈。

受宏观形势变化影响,山水文园开始逐渐转向文旅地产。2014年,山水文园牵手美国六旗集团,正式进军文旅地产。按照彼时山水文园集团总裁张晓梅的说法,未来10年,山水文园计划在全国范围内建10个“山水六旗文旅小镇”。

在首个京津冀项目“无疾而终”后,山水文园随后在浙江落地了第一个六旗项目。2015年9月,山水文园与浙江省签约,宣布在浙江嘉兴市海盐县打造“山水六旗国际度假区”,其许诺投资300亿,2016年开工、2019年开园。

水乐园夜景鸟瞰图 来源:海盐县人民政府官网

此后,山水文园开启了大步伐扩张。2016年7月,山水文园与重庆璧山区签约,投资300亿元打造重庆山水主题小镇——六旗乐园,预计一期项目将在2019年6月底前开业迎客;2017年9月,山水文园与南京市溧水区政府联手打造南京溧水山水主题小镇,总投资超350亿元,计划2021年开始正式投入运营。

而公开报道显示,在不到4年时间里,仰仗六旗开路的山水文园在没有任何操盘经验和标杆案例的情况下,前后宣布打造11个主题公园,投资规模达近千亿;转眼到2019年,其承诺的项目开业没能如期兑现,而系列麻烦乃至危机却接踵而至。

2019年7月,山水文园策划院陷入裁员风波,该策划院为山水文园对标万达文旅而从万达批量挖高管组建,年薪从200万到800万不等;同年12月,一则关于山水文园大举裁员的新闻引发业界关注,与此同时,山水文园包括频繁欠薪、欠奖金(写到合同里的奖金)、欠公积金的传闻被大量曝光。

之所以会爆发资金链危机,大环境的变化尤为关键。按照六旗集团CEO Jim Reid-Anderson彼时的解释,项目之所以进展滞后,是由于中国市场贷款受到“限制”、房地产新政出台等原因,使山水六旗延迟了在华主题公园的开业时间。

但事实上,除开市场变化、山水文园本身“小马拉大车”的能力缺陷外,六旗的版权使用费同样“功不可没”。按协议,山水文园买下六旗在国内的唯一合作权,代价是不管有无项目开发出来,山水文园每季度要付出1500万美元,一年6000万美元,相当于约4亿人民币。根据六旗集团的“投诉”信息,早在2018年第4季度开始,山水文园已经付不起这笔独家使用费了。

历经挣扎,2020年6月2日,浙江省嘉兴市海盐县人民政府、融创鑫恒投资集团、海盐融创文旅发展有限公司签署协议,三方将共同开发建设海盐滨海国际度假区——也就是之前的山水六旗国际度假区,至此,项目改名杭州湾融创文旅城。

另据企查查信息显示,山水文园已于2020年10月30日提请破产重整。

评论