文|锦鲤说保

2020年至今,保险界最火爆的产品莫过于“惠民保”。

几十块的价格,几百万的保额,几乎没啥限制的投保门槛,甚至还有政府站台,试问,这谁看了不心动呢?

尤其对于因自身状况无法购买商业保险的朋友们来说,“惠民保”简直是一道曙光。

截至目前,全国已有70多个城市上线了惠民保,基本只允许当地医保参保人员投保,保障也大差不差。

那么它们的保障怎么样?

买了惠民保还需要百万医疗险吗?

惠民保到底适合谁去买?

本文,锦鲤保就带大家解决这些问题。

“惠民保”的保障怎么样?

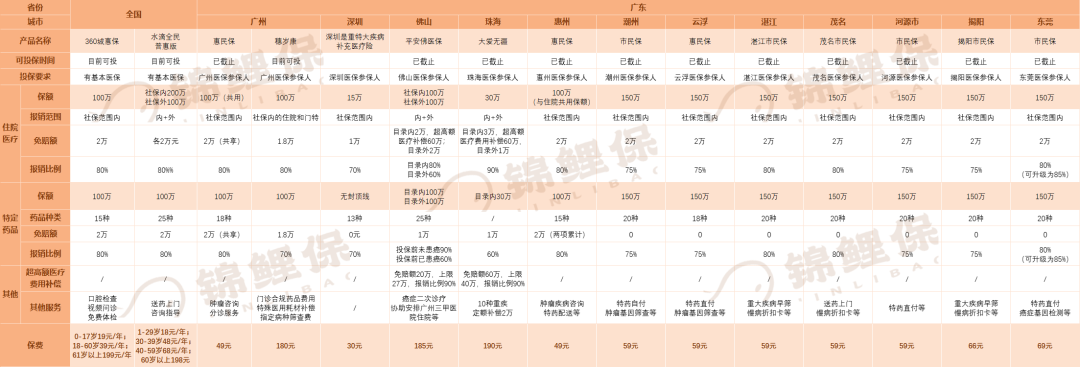

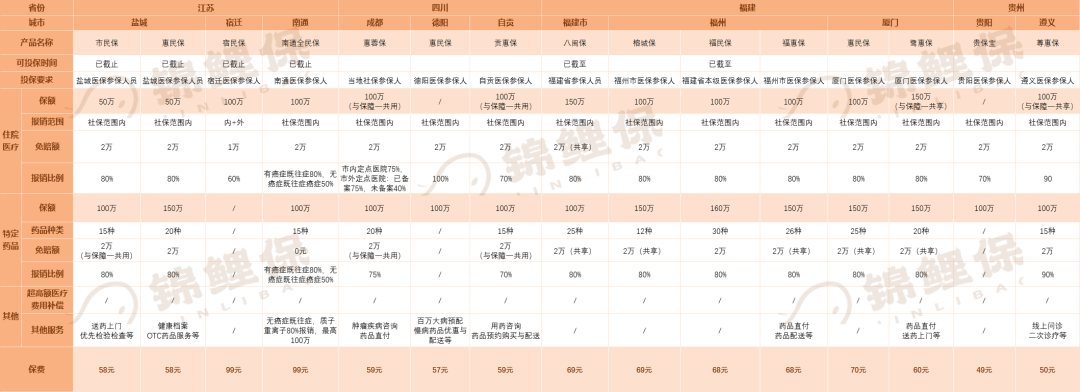

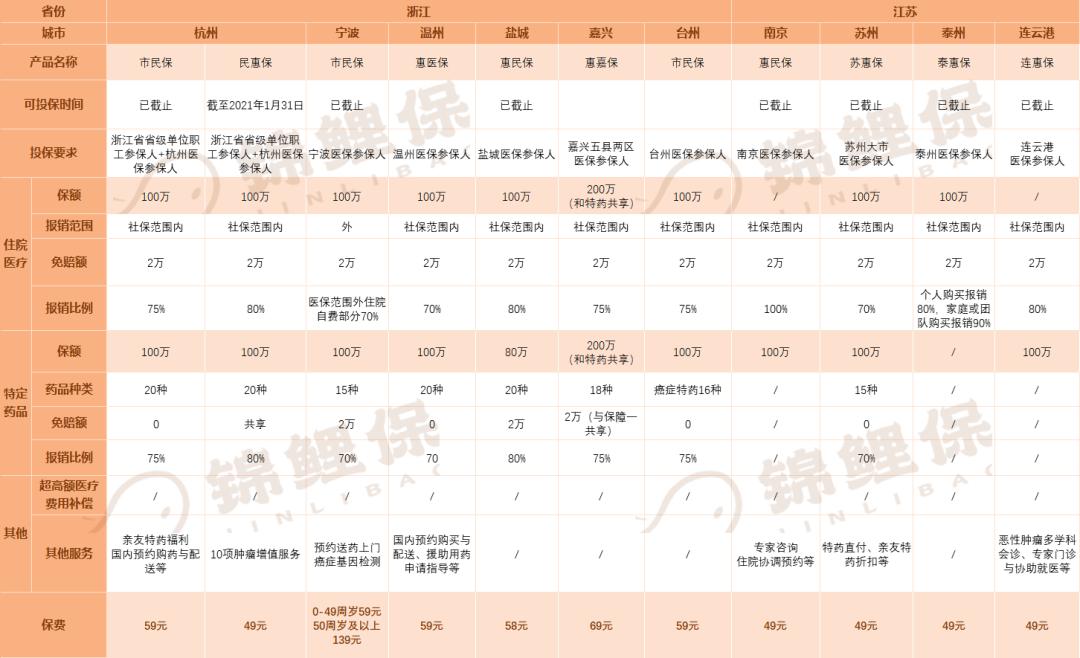

这里,锦鲤保整理询问最多的56个城市的65款“惠民保”产品(点击大图可详细查看):

(全国+广州、深圳、佛山、珠海、惠州、潮州、云浮、湛江、茂名、河源市、揭阳、东莞)

(盐城、宿迁、南通、成都、德阳、自贡、福建市、福州、厦门、贵阳、遵义)

(湖南省、株洲、邵阳、长沙、安徽省、芜湖、合肥、亳州、阜阳、蚌埠、北京、宁夏、海南)

(杭州、宁波、温州、盐城、嘉兴、台州、南京、苏州、泰州、连云港)

(山东淄博市、烟台市、济南市、辽宁沈阳、大连、山西省、黑龙江、重庆市)

可以看到,其实大多产品的保障其实就两点——

1.住院医疗:

用于报销住院费用,大多仅限社保范围内;

2.特定药品费:

通常是一些医保目录外的抗癌药、特效药,限制种类报销。

说不上多么全面好用,但基础的住院与药费保障是给到了。

但就是这么点基础的保障,“惠民保”怎么就火出圈了呢?

原因有二。

①价格非常便宜

最低18元,最高215元,大多数惠民保只要59-79元,99%的人都可以以极低的价格,拿到惠民保的入场券。

而这几十元,基本就能换来200-300万的保额,哪怕报销有免赔额与报销比例的限制,但聊胜于无。

②健康告知宽松,适用人群广泛

这也是我赞叹“惠民保”的原因之一,它的投保基本没有限制。

要知道,大部分健康险都对被保人的健康状况、年龄和职业有着严格的限制。

但在惠民保这儿,不管你是0岁还是80岁,是家庭主妇还是从事高危职业,只要你有一份当地的医保,就有资格入场。

更绝的是,它像医保一样,允许带病参保。

不过需要注意一点,大多数惠民保规定:

有几种特定既往症,后续因为它们出险的话,不予赔付。

相比于常规的商业健康险,市面上这几十款“惠民保”对弱势群体的包容性更大,并且有政府站台,更具天然的信任感。

“惠民保”的爆火,当之无愧。

买了惠民保还需要百万医疗险吗?

买了惠民保还需要买百万医疗险吗?这是锦鲤君收到最多的咨询问题之一。

这么说吧,要不要买百万医疗险,我们还是得看惠民保的实力对不对?

以杭州最近新出的“民惠保”为例:

保障1:社保内的住院医疗费

社保内的医疗费,在医保报销后,扣除2万元的免赔额,报销比例80%,最高报销100万。

保障2:医院外特定药品费:

与保障1共享2万免赔额,可报销20种特效药费用,报销比例80%,最高报销100万。

尤其每年的保费仅需49元,少聚个餐就可以给一家三口都配上民惠保,真的做到了“惠民”。

但我们也要看到它的局限性。

1.首先,它的保障范围比较狭窄,只报销社保内的医疗费。

我们住院时花的钱可以分为两部分。

一是社保内的花费,可以用医保和大病保险报销,个人不需要承担太多费用;

二是社保外的花费,这就是个人需要支付的大头费用了。

《我不是药神》大家一定都看过,多少家庭因病破产、因药致穷,那些砸锅卖铁都填不上的药费窟窿,都属于社保外需要个人支付的费用。

目前,我国注册在案的162352种药品,只有2709种可以通过医保报销,而但72%的惠民保,都只报销社保内的医疗费。

你可能会问,惠民保不是还有院外特药保障吗?

说得对,但它的保障可能并没有你预期中那么好。

还是以杭州民惠保为例。

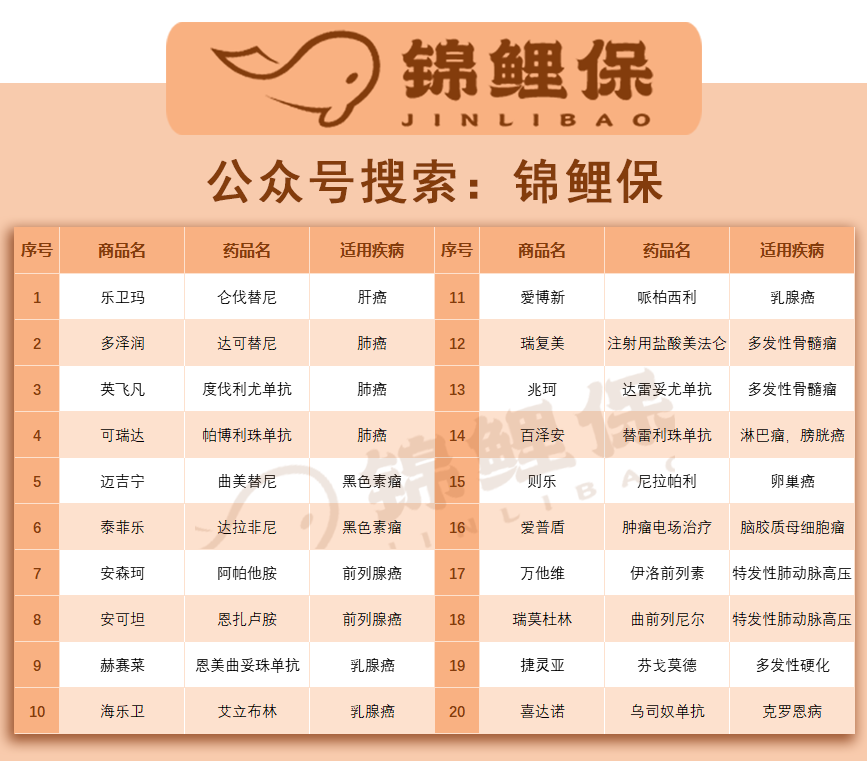

前面说到,它可以按80%的比例报销20种特效药费用,这20种特效药与其功效如下:

它确实保障了部分癌症靶向药与高价自费药,但数量仍然较少,且高发疾病的覆盖率不够。

而杭州民惠保可报销的这20种特效药,在所有惠民保产品中已经算优秀了。你可以拿你们当地惠民保的特药保障来对比一下。

对比完你会发现,这是所有惠民保的通病。

2.惠民保的理赔门槛很高

惠民保的免赔额一般是2万元,也就是说,住院医疗费在社保报销后,还要扣除2万的免赔额,才能报销。

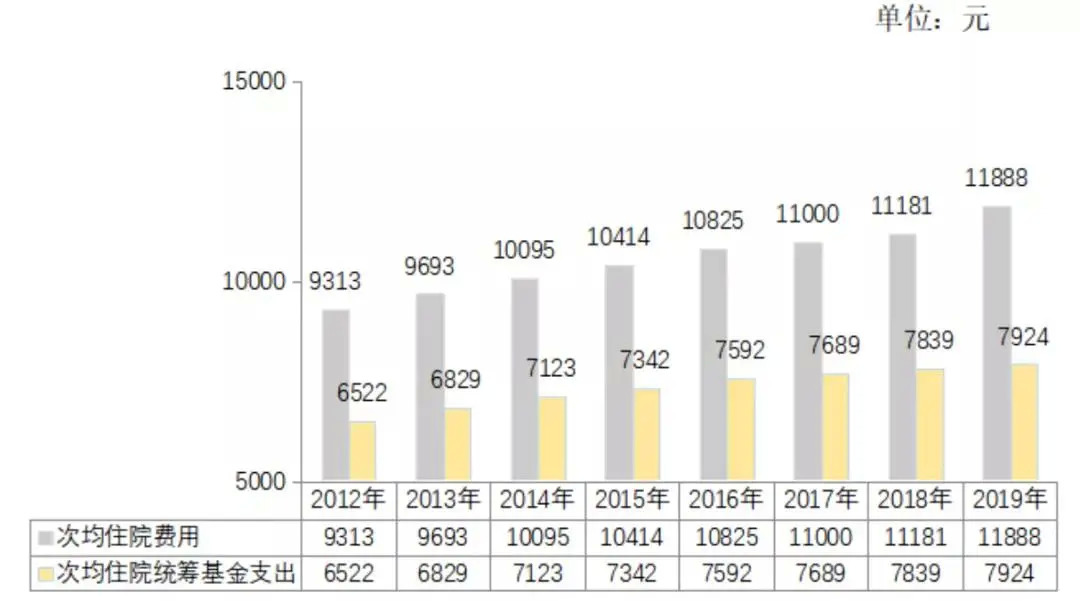

根据国家医保局发布的《2019统计公报》可知,我国平均住院医疗费为11888元,离2万元相差甚远:

想买惠民保很简单,想理赔,确实有点困难。

3.惠民保稳定性令人担忧

惠民保的本质就是医疗险,那么买医疗险,我们最需要关注的问题是什么?

没错,续保问题!

惠民保基本没有什么健康告知,投保门槛也低,所以出险理赔过并不影响续保。

但问题在于,产品停售了怎么办?

惠民保的逆选择风险很严重,参保的大多是出险概率比较高的人。

比如七八十岁的老人、有既往症的人、从事高危职业的人。

与此同时,惠民保的参保率并不理想,参保率不足10%。

而据南开大学经济与医保研究中心主任朱铭指出,“一般认为参保覆盖率在70%-80%,才能有效分散风险”。

这就会带来一个很现实的问题:惠民保不赚钱。

比如市面上第一款惠民保——深圳重特大疾病补充保险,自2015年面世以来,一直处于亏损状态,赔付率曾高达136%。

这不赚钱的生意,保险公司又能做多久呢?

基于以上几点,我们不得不承认,惠民保仍无法替代百万医疗险。

如果你的身体健康状况能过产品的健康告知,投保百万医疗险仍是上上选。

惠民保到底适合谁去买?

其实看下来也不难发现,惠民保更适合无法正常购买商业保险的朋友。

比如七八十岁的老人、有既往症的朋友、从事高危职业的人,惠民保可以带来最基础的保障。

至少几十块买个兜底不吃亏。

但如果你还能投保百万医疗险,惠民保就不是你的良配。

目前的百万医疗险都经过几代升级,保障很全不说,续保条件也更加友好,尤其最近火爆的20年保证续保类百万医疗险。

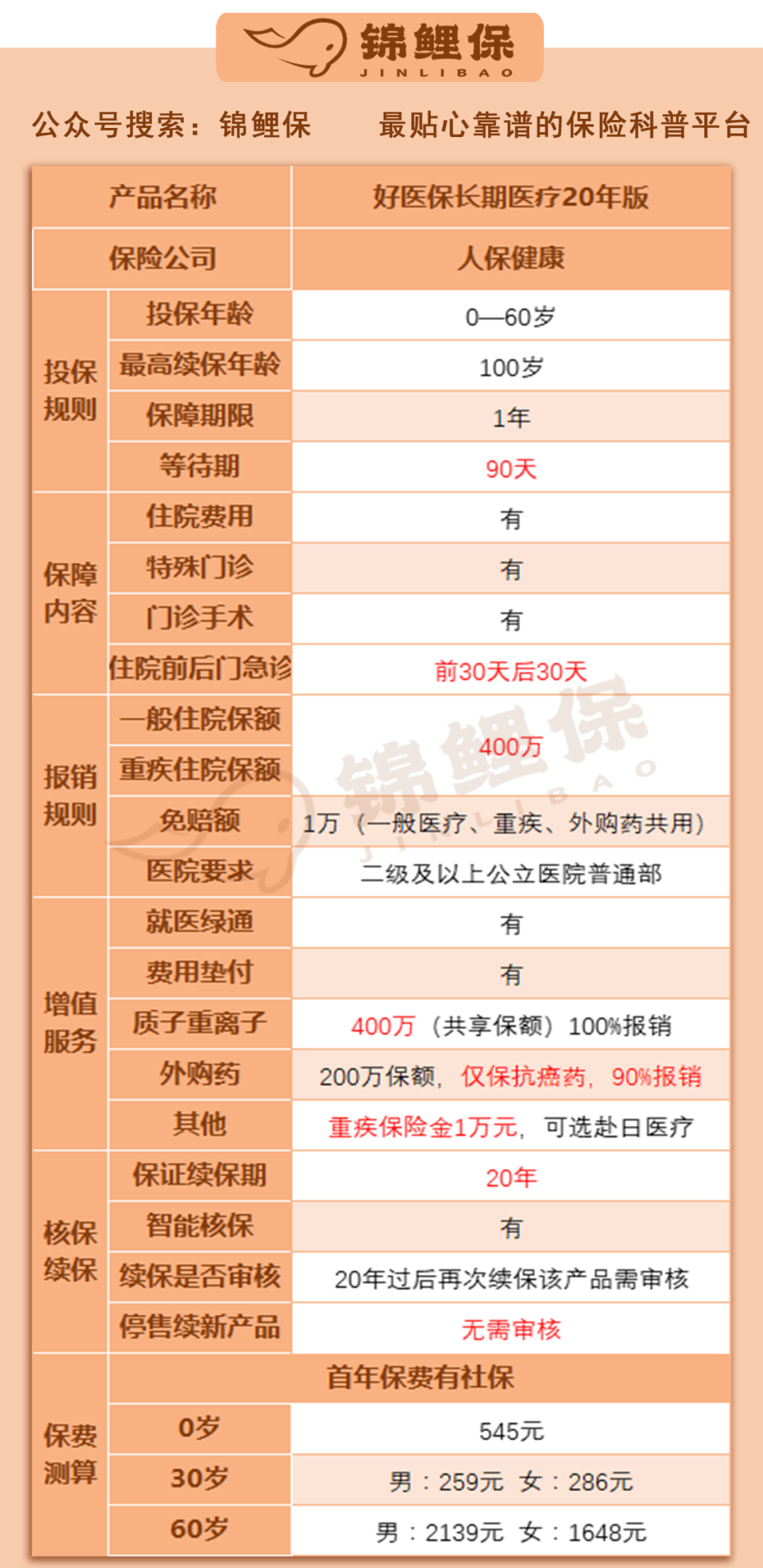

比如人保健康的好医保长期医疗20年版,优势非常明显:

1.保证续保期20年

这一点写入了产品合同里,即使被保险人身体素质下降,甚至出现了理赔情况,也不影响20年保证续保。

如果身体硬朗的60岁老人,通过了好医保20年版健康告知,可以一直续保到80岁,20年中无需健康审核。

80岁若产品未停售,老人再次通过了好医保20年版的健康告知,就能续保到100岁。

2.保障全面

一般住院医疗、重疾住院医疗、质子重离子治疗共享400万保额。

不论是生病住院还是意外伤害住院,扣除免赔额后,100%报销住院医药费用。

质子重离子医疗也是扣除免赔额,100%报销。

此外还支持住院门急诊费用、外购药费用等报销,如果罹患产品合同约定的100种重大疾病,保险公司会一次性给付1万元的重大疾病津贴,属于额外的关爱保障。

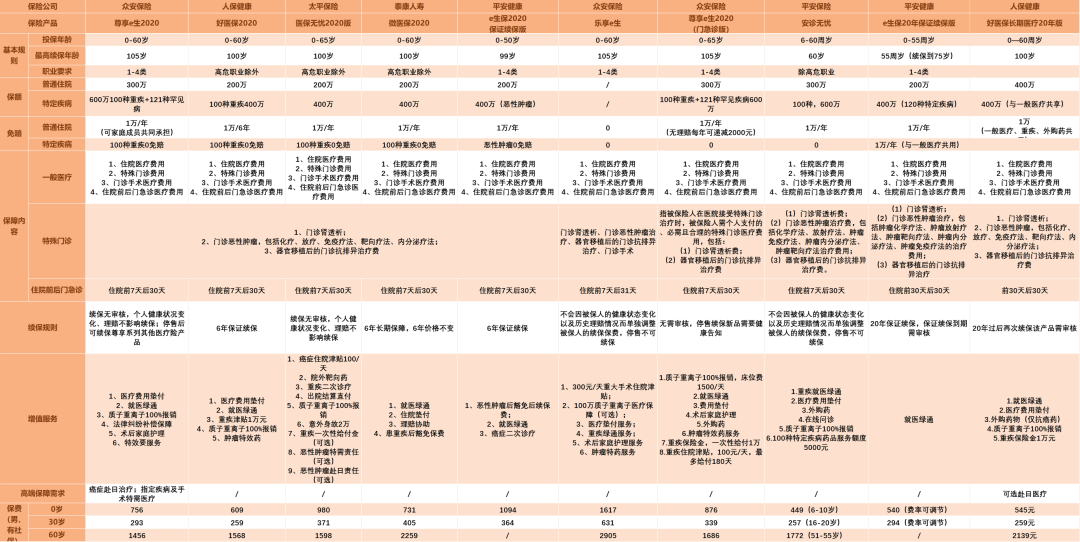

这边再为大家列举一些其他表现不俗的产品:

写在最后

惠民保虽好,但适不适合自己,大家还是要好好考量。

惠民保本就是福利性质的保险,它的出发点很好,哪怕报销的钱少一点,保障差一点,但其“惠民”的本质不变。

将它作为兜底的保障没有问题,但将所有抵御风险的希望都寄托在惠民保身上,还是不太实际的。

物是死的,如何灵活运用,将它发挥出最大的价值,决定权在我们手里。

评论