记者 |

编辑 | 陈菲遐

近期,台积电等晶圆代工厂相继发出涨价通知,引发了市场对晶圆产能紧缺的担忧。自2020年11月起,短短两个半月时间,就有包括捷捷微电(300623.SZ)、士兰微(600460.SH)、富满电子(300671.SH)等多家A股上市芯片公司相继发布涨价函。

捷捷微电表示,从2020年11月16日起,该公司的芯片产品售价上涨15~30%,成品器件售价上涨10~20%。士兰微表示,由于MOS圆片及封装材料价格上涨,同时又受产能的影响,从2020年12月9日起,该公司SGT MOS产品价格提涨20%。富满电子表示,从2021年1月1日开始,该公司所有产品含税价格在现行价格基础上统一上调10%,未来将根据市场的动态变化随行就市持续调整。汇顶科技(603160.SH)则宣布 ,从2021年1月1日起,公司GT9产品的美金价格在现行价格基础上统一上调30%。

芯片涨价潮看似是一场盛宴,但真正受益的还是掌握晶圆产能的公司。对于汇顶科技这类晶圆芯片设计公司,涨价更多只是传导上游的压力,对利润影响有限。

那晶圆产能到底会在多大程度上影响到半导体产业链?晶圆生产商和芯片公司,到底谁更受伤?

供需差是核心驱动因素

按照尺寸分类,目前行业大范围应用的晶圆主要包括6英寸、8英寸和12英寸这3种,其中8英寸和12英寸的应用量最大。一位券商分析师表示,真正紧缺的还是8英寸晶圆产能,12英寸晶圆产能没有想象中那么紧张。

理论上说,越大的晶圆在切割时浪费越小,有利于提高利润率。所以大多数晶圆代工厂过去多年优先扩张的产能是12英寸的晶圆。根据IC Insights预测,到2021年底全球12英寸产能占比将达到71.2%。

但这并不意味着8英寸晶圆没有价值,相比12英寸晶圆,8英寸晶圆有两大优势。

首先,8英寸晶圆已具备了成熟的特种工艺,特种工艺技术能够使尺寸较小的晶粒包含较多的模拟内容,或支持较高电压。特种工艺技术包括高精度模拟CMOS、射频CMOS、嵌入式存储器CMOS、CIS、高压CMOS、 BiCMOS和BCDMOS。

其次,大部分8英寸晶圆厂设备已折旧完毕,固定成本较低。8英寸晶圆厂的产能在上世纪90年代末期开始提升,大部分晶圆厂现已完全折旧完毕,因此,8英寸晶圆产品在成本上极具竞争力。

目前有以下几类芯片主要由8英寸晶圆产线生产,包括分立功率器件、MEMS传感器、专用存储、显示驱动、微控制器、RF和模拟产品等。

从供给端看,2019年至2022年,全球8英寸晶圆产能将增加700千片/月,年均增速约为4.5%。此外,6英寸晶圆厂关闭,功率器件、模拟芯片等产品部分切换至8英寸晶圆,进一步加重了8英寸产能的负担。

从需求端看,8英寸晶圆产能吃紧动因主要是电源管理、CMOS、指纹识别、射频等模拟芯片和功率器件需求旺盛。按终端看,8英寸晶圆需求增加主要来自于消费电子和工业市场,汽车需求自疫情后有所攀升,对应的电源管理芯片、CMOS图像传感芯片、指纹识别芯片、显示驱动芯片、射频芯片以及功率器件市场在未来两年增长需求确定性较高。预计至2025年电源管理芯片市场规模复合增长率约为12.35%,CMOS图像传感器市场规模年复合增长率约为8.70%,均表现为较快的增长预期。

总体看,下游需求增速高于供给端增速,这是8英寸晶圆产能紧缺的主要原因。

华虹半导体最受益

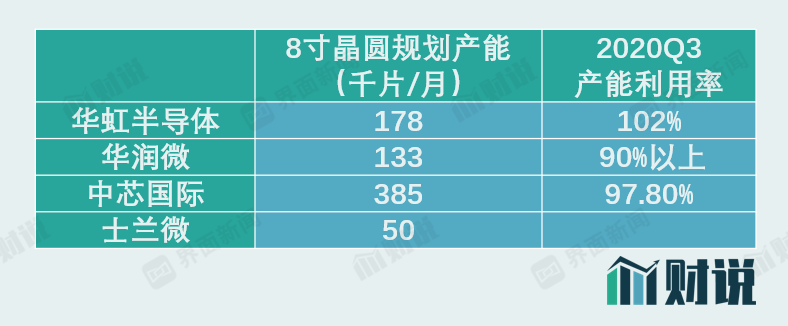

目前,A股和H股中,有8英寸晶圆产能的公司主要有华虹半导体(01347.HK)、华润微(688396.SH)、中芯国际(688981.SH)、士兰微等。其中,中芯国际的晶圆产能量以及利用率最高。

目前中芯国际共有3个8寸晶圆厂,分布在上海、天津和深圳,规划产能为385千片/月,产能利用率达到97.8%。华虹半导体有3个8英寸晶圆厂,合计月产能达到178千片/月。8英寸晶圆厂2019Q4、2020Q1、2020Q2、2020Q3 的产能利用率分别为 92.5%、91.9%、100.4%、102%,一厂产品包括功率器件、嵌入式存储、模拟芯片、 射频芯片等,二厂产品全部为功率器件,三厂仍有数千片月产能的扩产空间,产品包括功率器件、嵌入式存储、射频芯片等。

华润微共有2个8英寸晶圆厂,分别在无锡和重庆,产能约 133 千片/月,产能利用率超过 90%以上。无锡8英寸线 90%左右用于外部代工,重庆 8 英寸线基本全部是自有产品。从新增规划产能看,华润微 8 英寸扩容项目预计新增产能1.6万片/月,12英寸项目投产后将继续加大产能规模;从扩产节奏看,华润微8英寸扩容项目有望于 2021年完成。

士兰集昕是士兰微子公司,专门从事 8 英寸集成电路芯片的生产与销售,产品主要为高压集成电路芯片、功率半导体器件芯片与 MEMS 传感器芯片等。士兰集昕 8 英寸生产线于2017年6月正式投产,2020年6月产量超过5万片。2019 年,8 英寸生产线二期项目启动建设,项目建成后,将形成新增年产43.2万片8英寸芯片的生产能力。

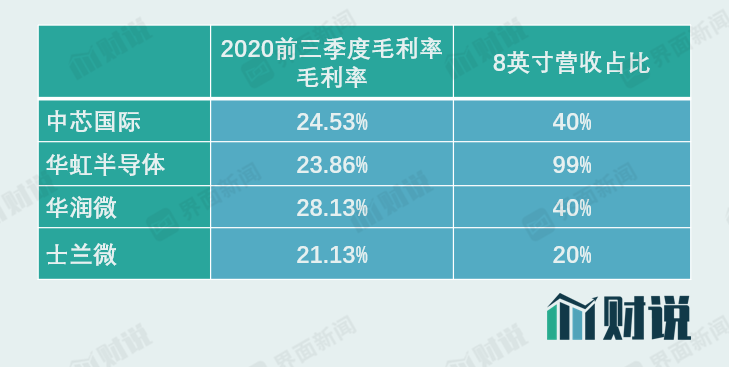

对上市公司影响方面,8英寸晶圆收入占比有所不同,因此此次晶圆体涨价对收入影响也不同。其中,华虹半导体主打特色工艺,8英寸营收占比最高,达到99%;中芯国际和华润微8英寸营收占比均为40%;士兰微8英寸营收占比在20%。8英寸晶圆涨价最为受益的公司无疑是华虹半导体。

评论