作为全国人口大省,河南的药店密度大幅低于全国均值,单店服务人数高于全国均值67.5%。

河南省的药品零售市场起步较晚,发展水平不能与其经济大省、人口大省的地位相匹配,市场仍处于多、散、小的格局。从现有的药店密度来看,未来该省药店的增长空间很大。但是,河南的经济发展速度有限,导致居民的收入水平不高,2014年居民可支配收入在全国31个省(市、自治区)中排名第25位,这将直接影响当地消费者的购买力,制约门店的盈利能力。

门店密度为6668人/店,市场潜力大

据中康智慧终端系统监测,2014年,河南省实际经营的药店数量为14151家,门店密度为6668人/店(同期全国均值为3980人/店),全省药品零售市场的销售规模为102亿元,单个门店的平均药品销售额为72万元/年(同期全国平均水平59万元/年)。作为全国人口大省,河南的药店密度大幅低于全国均值,单店服务人数高于全国均值67.5%。但是,受河南省人均消费能力较低的影响,单店药品销售额高出全国均值的幅度有限,只有22%。

从药店连锁率来看,河南省的连锁药店占52.5%,高于全国均值(49.4%)。

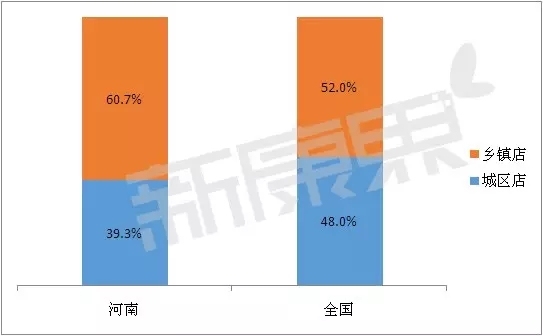

从区域分布来看,河南省实际经营的药店中,39.3%为城区店,60.7%为乡镇店,乡镇店的占比高于全国均值18.7个百分点。

图1 河南省与全国药店区域分布对比

数据来源:中康智慧终端管理系统

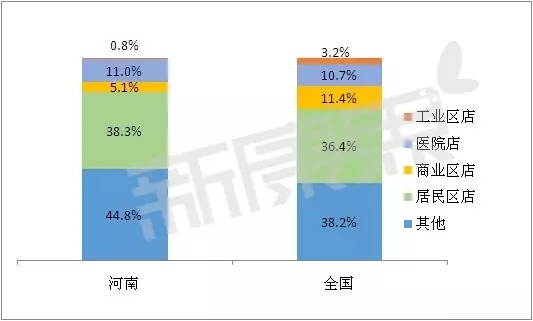

从药店分型来看,受河南省经济发展水平的影响,河南省实际经营的药店中,工业区店和商业区店比重分别低于全国均值2.3和6.3个百分点,居民区店比重高于全国均值1.9个百分点,医院店比重高于全国均值0.3个百分点,有44.8%的乡镇药店周围没有特征明显的建筑物。

图2 河南省与全国各类药店分布对比

数据来源:中康智慧终端管理系统

心脑血管类药稳居TOP10品类首位

2014年,河南省药品零售市场的销售规模为102亿元,在全国排名第六。从细分品类来看,最畅销药品品类TOP10的累计药品销售规模为66.3亿元,累计市场份额为65.1%,累计单店平均药品销售额为46.9万元。排名前三的最畅销品类是心脑血管类、感冒药、胃肠道用药。

受人口结构的影响,河南零售市场中,心脑血管类药品市场份额最高。河南人口从2000年就已经进入了老龄化,并呈逐年加深的态势。再加上河南省是外出人口大省,大量的劳动适龄人口到外省务工经商,进一步加深了常住人口的老龄化程度。

表1 河南省畅销药品品类TOP10

数据来源:中康智慧终端管理系统

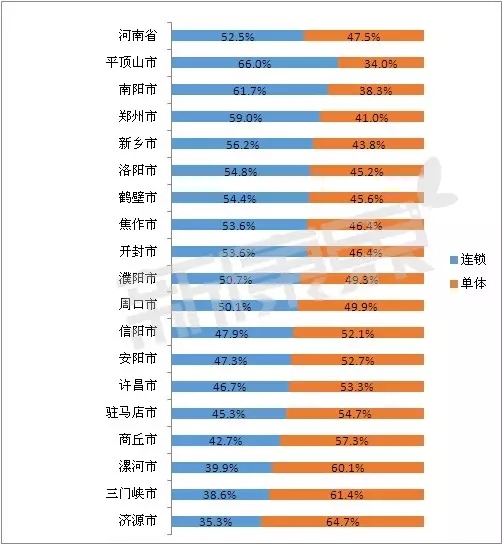

郑州门店密度最大,平顶山连锁率最高

在河南省下辖18个地级市中,省会郑州市的实际经营药店数量最多,为2899家,门店密度高达3235人/店,单店服务人数不到全省均值的一半。在该市120家连锁企业中,有70家的门店全部集中在本市,是省内竞争最激烈的市场。济源市的药店数量最少,为150家。

从药店的连锁率来看,有8个地级市的连锁率高于全省均值52.5%,2个地级市的连锁率虽低于全省均值但高于全国均值(49.4%)。平顶山市连锁药店占比最高,达到66%,国大药房门店数量占到全市连锁门店总和的三分之一。济源市连锁药店占比最低,只有35.3%,7家连锁企业累计门店数量只有50多个。

在河南省近500家连锁企业中,门店数量过百的企业有只5家,大多数企业的门店数量维持在40~50家甚至更低的水平,市场格局仍处于多、小、散的状态。

本土企业张仲景大药房占据河南省药店市场的头把交椅,门店总数居全省首位,门店主要分布在郑州市,其余14个地级市的门店总数占比不到总数的一半。

河南省内具有代表性的全国性连锁药店首先应当属国大药房,经过在平顶山、新乡、三门峡、周口等地的收购后,药店数量迅速增加,占据市场领导地位,门店分布在5个市,以平顶山和周口为主。其次是老百姓和九州通,老百姓的门店比较分散,分布在10个地级市,其中郑州市的门店数量最多。而九州通的门店很集中,全部都在郑州市。

河南省及各地市实际经营药店数量、分布及连锁率详见下表:

表2 河南省及下辖18个地级市药店数量及分型占比

数据来源:中康智慧终端管理系统

表3 河南省及下辖18个地级市连锁药店比例

数据来源:中康智慧终端管理系统

智慧终端是中康资讯基于对医药企业的市场管理需求的理解,立项开发的DAAS(Data-as-a-service)数据在线服务系统。该系统整合中康-CMH的医院及药店样本销售数据、城市各类药品市场销售数据、药品销售终端基本信息和周边环境数据,建立数学模型实现城市品类市场规模测算和单店在品类销售中的重要性评价。该系统致力于帮助工业企业制定城市筛选、目标KA客户筛选、重点门店分级管理、客户档案标准化管理策略,以此建立高效的营销管理、客户管理和促销系统、业务人员日常工作管理系统。

本文来自新康界(XKJ0101)微信公众号,转载请注明出处!

评论