记者 |

编辑 | 楼婍沁

在新冠疫情重创全球的2020年,众多国际快时尚品牌调整了在中国的计划。

Zara母公司Inditex集团、西班牙快时尚品牌Mango等都缩减或暂停了线下门店的计划,将目光转向线上。

美国快时尚集团Gap旗下品牌Old Navy也在2020年初撤出中国市场,品牌称将专注于北美市场发展。这对于近几年来超越主品牌Gap,引领集团整体增长的Old Navy而言是一个有些意外的结局。

不久之后,为了紧随疫情催化下零售业的数字化转型趋势,Gap集团在2020年10月拿出了一项三年改革方案,计划向电商和非商场线下门店结合的商业模式转型。预计到2023年,公司80%营收来自这一渠道模式。同时,2023年底前公司将关闭GAP和Banana Republic品牌共30%北美门店。

然而,与Gap集团整体“瘦身”计划相悖的是,自2020下半年起Gap在中国多地增设了新门店,且以新一线和二线城市为主。

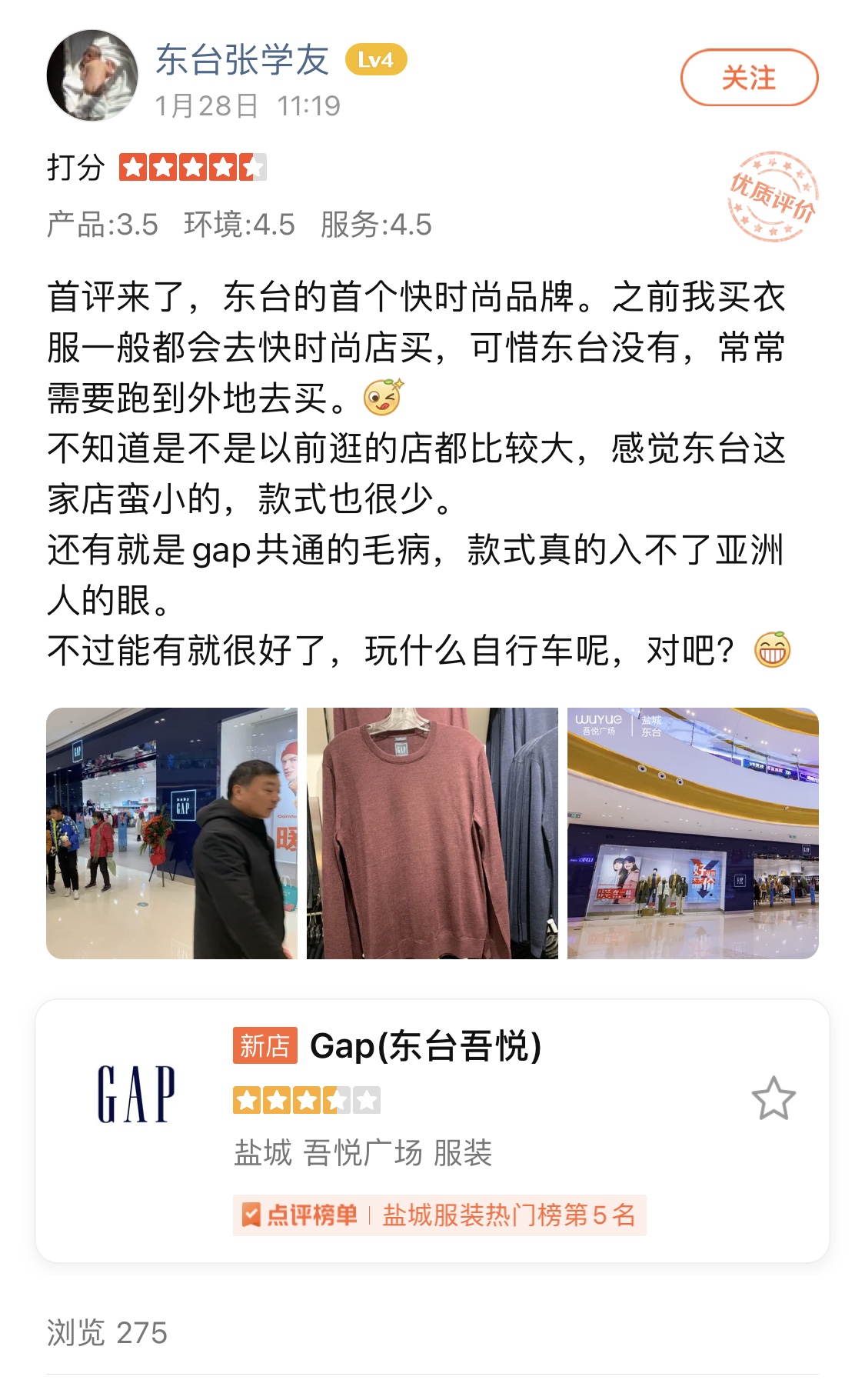

根据界面时尚梳理Gap微信公众号发布的新店消息,从2020年5月到9月,Gap几乎每月都会开设1-2家新门店。而从11月开始,Gap加速了开店速度。11月、12月Gap各开5家新店,1月底到2月初则连开三家新店,外加1家门店进行了扩店升级。

据赢商网消息,目前Gap品牌 在上海、北京、深圳、广州、台北、成都、杭州、南京、西安、武汉、重庆、三亚、佛山、昆山和湖州等近40个各线城市开设了近220家门店,并通过官网及天猫等第三方平台开展线上业务。

可以想见,通过向新一线、二线城市拓展线下网络,并逐步渗透三四线城市,Gap期望能加强品牌在中国的存在感。

然而,相较于早期入局的竞争对手,Gap在中国的发展速度和门店策略太过缓慢和保守,难以突破不断收窄的快时尚赛道。

自2010年初入中国,Gap已经在中国发展了十年,期间还曾引入子品牌Old Navy,但在中国不到六年时间内Old Navy仅开出了10多家门店。总体来看,Gap在中国的门店总数至多在200多家。

目前,瑞典快时尚集团H&M和Zara母公司Inditex集团旗下所有品牌在中国的门店数量均在500-600家。而日本快时尚品牌优衣库已将中国视为其最重要的海外市场。截至2020年8月,优衣库中国门店数量达到767家,首次超过日本国内的直营店的764家。

这几家快时尚品牌早早占据了一、二线城市重要商圈的核心,并努力向低线城市下沉,寻找新的业绩增量。

纺织鞋服品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄曾在接受界面时尚采访时提到,虽然一些国际快时尚品牌在进入中国市场时势头很猛,但在从一二线城市向低线城镇下沉时,却因价格不够低、产品和品牌辨识度不够高,始终无法打开局面。

这对于在一二线城市已经面临增长困局的Gap而言并不是个好消息。

与此同时,中国市场高速的数字化发展也让“跑马圈地”式的开店模式不再被视为成功模版。“数字化转型”、“线上线下联通的全渠道运营”等等成为了零售业成功范式的新话术。

这都意味着除了加速开店,Gap需要付出更多努力来赢得消费者。

Gap并不是没有意识到中国消费市场的变化。近年来Gap如同竞争对手一样,在供应链速度、购物体验和营销手段上都做了很多改变,但Gap在产品力上的式微使其始终难以在消费者心中留有位置。

提到Gap,大多数消费者脑海中的印象或许是一个印有大大的“Gap” Logo的连帽衫。

Gap在产品设计风格上一直主打美式休闲,款式偏向基础日常,产品覆盖了婴幼儿、青少年到成人的全品类服饰。

但中国消费者在基础款上已经有太多的选择。除了有与中国在文化、审美,甚至消费者身材等方面更相近的优衣库,也有转型升级的本土休闲服饰品牌及不断成长的淘系品牌,伴随着中国供应链在体量和技术上的不断升级,这些品牌从选款设计到品牌经营方面的成熟度会越来越高。

同时,随着新一代年轻消费群体的崛起,Gap面对的是越来越多元化的消费需求,不能再用同一套“青春、休闲、舒适”的美式风格打天下了。

2020年6月,Gap与潮牌创业家Kanye West宣布一项10年的合作伙伴关系,后者将做为创意负责人在Gap品牌内推出全新“YEEZY Gap产品线”。该产品线将以亲民的价格呈现现代、精致的男装、女装和童装基本款产品。同时,双方还将推出YEEZY Gap联名款产品,供Gap门店与数字化渠道销售。整条产品线预计于今年在Gap店铺与Gap.com上市。

可以看出,Gap正试图跟上时代,朝多元化转型。但是,以饥饿营销成功的Yeezy能否在大众品牌Gap上施展同样的魔法还犹未可知。

评论