记者 |

去年12月,航运市场普遍预期全球油轮行业将触底反弹,开始逐步复苏。但最新数据表明,这一市场暂时复苏失败。

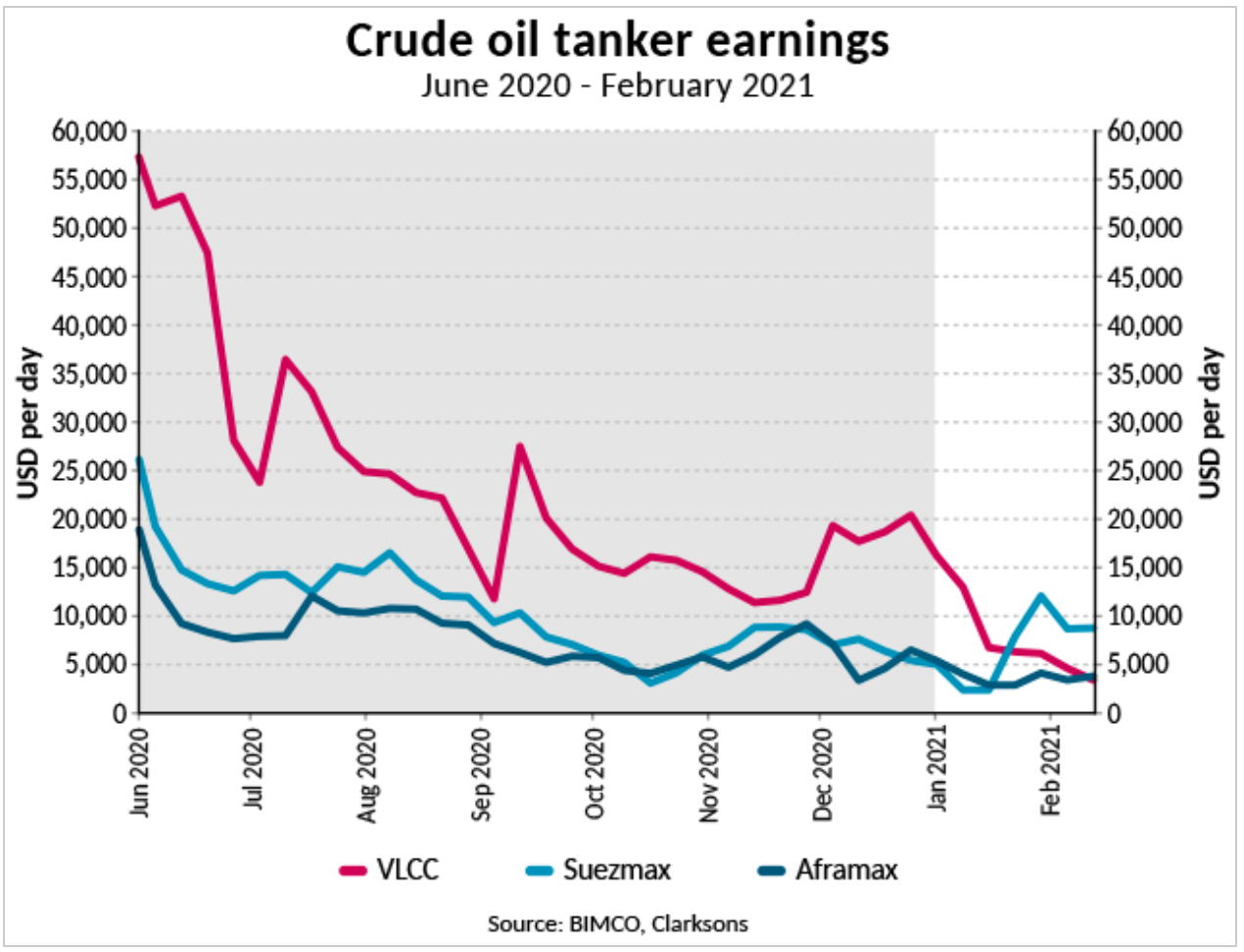

据船舶经纪公司克拉克森(Clarksons)研究部最新数据显示,今年1月,全球油轮船队的平均运价为5229美元/天,是近20年来的最低水平。

同月,油轮的平均收益降至6295美元/天,也是近20年来的最低的水平。

国际航运新闻(International Shipping News)报道称,2月中上旬,超大型油轮(VLCC)的市场平均收益率约3416美元/天,仅是波罗的海国际航运公会(BIMCO)估计的2.5万美元/天盈亏平衡点的13.67%。

海事信息咨询服务平台信德海事网报道称,克拉克森分析师雷切尔·伊贝森(Rachel Ibbetson)表示,新冠疫情引起的封锁措施对石油需求造成了影响。此外,欧佩克+原油减产,以及海上浮式储油库存逐步释放后油轮运力重返市场等,对油轮运输市场造成了压力。

克拉克森研究报告称,从事浮式存储的油轮运力水平已从2020年春季的高点回落。随着浮式储油运力的进一步释放,预计未来几个月的运力供给将增加竞争压力。

国际航运新闻报道称,今年2月,美国能源信息署(EIA)估计,欧佩克的原油日产量为2480万桶,比去年2月减少了320万桶。这表明,全球石油需求尚未出现强劲复苏。

EIA估计,全球石油需求需要到2022年三季度才能恢复到2019年四季度的水平,并预计今年的原油需求量将达到9780万桶/日。这虽比去年增加了560万桶/日,但仍比2019年下降了340万桶/日。

全球石油需求的缓慢恢复,意味着油轮运输业也将面临长达约两年的困难期。

布雷马尔ACM船舶经纪公司(Braemar ACM Shipbroking)苏伊士以东地区油轮研究主管阿诺·辛格(Anoop Singh),在接受信德海事网采访时表示,全球油轮市场可能要到2022年中后期才能完全摆脱困境,即油轮的收益率可能会恢复至2019年的水平。

去年,全球油轮运输市场经历了大起大落的过山车式行情。

当年3月,欧佩克+谈判破裂后,沙特发动价格战,国际油价因此暴跌,促使海上浮式储油需求大增。VLCC现货运价和定期租船价开始飙升,一度较年初涨价逾六成。

5月,欧佩克+减产协议生效,以及新冠疫情导致全球原油需求减少,全球原油油轮收益开始回调。VLCC收益一度在九天内暴跌近八成。

7月,受中国增加原油进口、全球租船询价增多等因素影响,全球VLCC各船型各航线租金又回升了,一周内曾涨价超五成。

随后,在疫情影响和原油整体需求下滑的背景下,全球油轮市场持续呈现疲软态势。11月,全球VLCC平均收益降至1.14万美元/天,不到3月最高收益25万美元/天的二十分之一。

去年12月中,国际航运新闻网报道称,市场迹象表明,11月油轮市场收益可能已经触底,到2021年一季度,全球油轮市场或逐步开始复苏。

评论