记者 |

编辑 | 谢欣

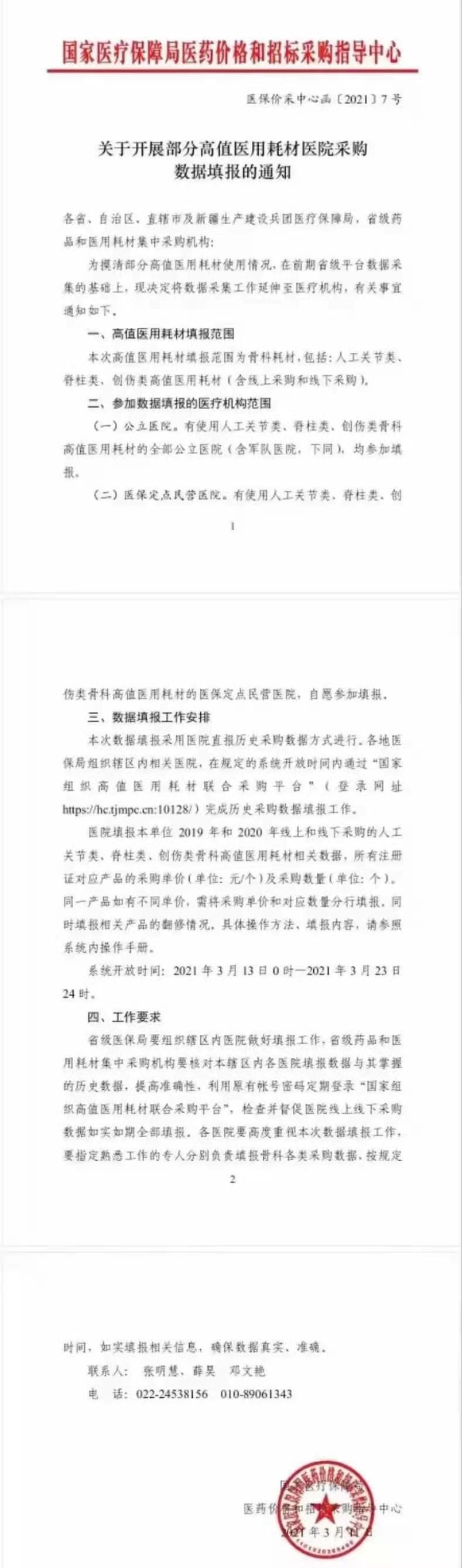

一份业内流传的《关于开展部分高值医用耗材医院采购数据填报的通知》(以下简称为《通知》)显示,国家医保局3月11日发文要求,骨科耗材在前期省级平台数据采集的墓础上,将数据采集工作延伸至医疗机构。

本次填报范围为骨科耗材:包括人工关节类、脊柱类、创伤类高值医用耗材(包含线上采购和线下采购)。

要求进行数据集采的医疗机构范围为有使用人工关节类、脊柱类、创伤类骨科高值医用耗材的全部公立医院(含军队医院,下同),有使用人工关节类、脊柱类、创伤类骨科、高值医用耗村的医保定点民营医院自愿填报。

据了解,骨科器械在整个医疗器械市场占比位居第四,仅次于体外诊断、心血管、诊断影像。而在高值耗材市场中,骨科耗材市场占比仅次于血管介入,达25%。

数据显示,中国骨科植入性医疗器械市场的销售收入由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%。预计到2020年,全国骨科植入性医疗器械市场规模将达360亿元。

同日,京津冀医药联合采购平台也发布了《关于开展京津冀“3+N”联盟冠脉扩张球囊类医用耗材带量联动采购项目有关工作的通知》。该通知透露,本次集中带量联动采购品种为冠脉扩张球囊,结构为快速交换型,北京、天津、河北、新疆和兵团所有公立医疗机构(含军队医疗机构)组成采购联盟实施联合带量采购,并鼓励和支持医保定点社会办医疗机构以及“3+N”医药联合带量采购联盟其他省(区、市)医疗机构参加。

目前国内骨科耗材市场的龙头企业包括凯利泰、威高骨科、大博医疗等,骨科耗材集采的开展将对上述企业业绩造成较大冲击。

评论