文|Tech星球 杨晓鹤

“早预料到今天的情况,所以也没有太意外。”

依图科技研发人员高强告诉Tech星球,3月12日听到自家公司中止科创板上市的消息时,情绪并没有太震动。在近期云知声、京东数科、禾赛科技、柔宇科技相继撤回招股书的情况下,依图撤回也是正常不过。“毕竟依图的主营医疗业务线境况不佳,年前还裁员了20%。”

如今,AI独角兽们都在争“AI第一股”,现实却是面临集体“淹没”的危险。披露招股书的云从、旷视、依图、云知声都普遍亏损,更大的压力在于,这些拿了很多融资的AI独角兽,并不能在二级市场获得匹配融资时的高估值。

而且科创板监管加强后,很多AI独角兽主动释放要“更新”招股书数据的意图,在上市前审查过程中主动逃离。“我知道依图、云知声、地平线等多家AI独角兽商业化成问题,AI要全线崩溃。”一位AI从业者乔梦告诉Tech星球,并强调这可能并不是危言耸听。

而在很多不明全局的AI企业员工看来,自己切身的体会就是,同事在陆续离职,年终奖不发或者打折发。“我们没发年终奖,我也不知道咋回事。”一位云知声员工告诉Tech星球,上市受挫之后,他现在很后悔没接某大厂offer,公司内部在传要裁员五分之一,期望别落在自己头上。

从2016年“AI元年”开始算起,在科创板的东风下,寒武纪、UCloud等第一批云计算与AI企业捷足先登,AI独角兽们以为要迎来自己的春天。回过神来的AI企业开始“打扮”自己的财报,并在2020年末竞相提交上市申请。

云知声、依图科技、云从科技、格灵深瞳、旷视科技、推想科技等AI领域有头有脸的企业,都摩拳擦掌要上市。剩下的商汤科技、第四范式、地平线、思必驰、壁仞科技也不断有上市消息传出。

但截至3月12日,CV四小龙中,旷视和依图2家都中止过上市进程;智能语音领域的云知声在问询后被终止;最烧钱的AI芯片领域短时间难有企业上市;营收稍好的硬件领域,也有优必选等企业折戟IPO。“AI企业的问题都懂”,一位投资人告诉Tech星球,“现在应该想想如何救救AI独角兽?”

接连“暴雷”的AI独角兽

这些突然不能上市的AI 独角兽中,最令人意外的依图科技。

2020年突然袭来的疫情,曾让这家医疗影像独角兽大放异彩。彼时在接受Tech星球采访时,依图科技曾称在3天内完成“新型冠状病毒性肺炎智能评价系统”开发,一天内完成部署检测,帮助上海地区新冠肺炎重点收治单位——上海市公共卫生临床中心使用的依图CT影像机器完成升级,AI系统能够对病变区域,在2-3秒之内就能完成定量分析。

“我们技术确实很厉害,医院医生也说好,但是到掏钱采购的时候就不行了。”高强说道,自己是做技术的程序员,也不知道为何总是投标失败。2020年底重庆一个三甲医院的订单,金额有200多万,最终流标了。这让高强很受挫,手头暂时没了业务。

原本这单拿下,其他几单也就稳成,今年自己至少有上千万的业务可做,现在自己要思考是不是该跳槽了。高强认为,也不能都怪商务BD,虽然这个BD已经在重庆这家失败三次了。“你换一个BD就一定能成吗?说不定比他更差。”

有内部人士告诉Tech星球,依图杭州医疗团队业务差不多裁了70%,销售差不多已经崩盘。但在部分员工看来,依图是在为上市进行的主动调整,既然短期内无法盈利,那就通过缩减人员减少人力成本。同时业务转向芯片和自动驾驶,以期未来重新登录资本市场时,再讲个有吸引力的故事。

依图的困局,主要是计算机视觉在商业化领域的落地难题。这个难题,在CV四小龙中普遍存在。

成立最早的旷视就是如此,在港股撤回过招股书,3月12日又转战科创板。不仅资本市场的经历比依图丰富,业务调整的也比依图频繁,从最早的To C 到现在的 To B,刚刚形成自己的三大支柱业务。

一位旷视内部人赵明告诉Tech星球,“每次更换业务线,就意味着一些高管的进入新业务的扩招,也意味着一批员工高管的离开。”2019年底,旷视科技行业物联总经理平原离职;2020年, 旷视科技智慧物流引入高级副总裁王银学和大批员工,就是CEO印奇要发力不同业务的结果。

综合来看,目前比较纯粹的AI 算法企业,都没有找到爆发性增长的应用行业。对于那些AI硬件企业来说,也面临同样的问题。

近期,一家仅C轮融资就高达9亿美金的车规级 AI 芯片企业,被某车厂高管朋友圈爆料,其最新的第五代芯片流片失败,并称其后续再搞个忽悠人的“第六代”。

坦率说,上述AI芯片企业有很多布局自动驾驶的大企业投资,短期内不至于没钱。但是要知道芯片流片很烧钱,在多家AI芯片企业因为亏损无法登陆科创板的情况下,其2021年下半年赴科创板上市的目标,就未必能实现了。

头部AI为了生存都不免慌乱,余下的中腰部AI企业自然都不好过。

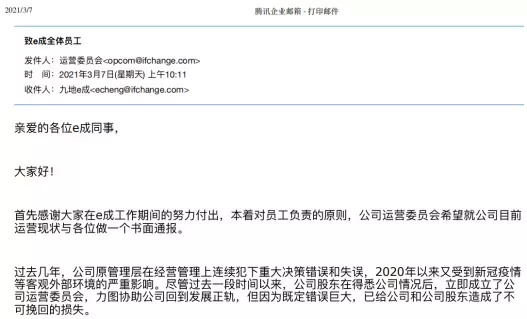

近期,累计融资上亿美金,主打“AI+HR”概念的e成科技近期就遇到破产危机。3月7日,e成科技发布内部信,宣布公司面临极大的经营困难,3月份所有员工薪酬都不能发,成立“公司运营委员会”接管公司,并明示公司已经进入生死存亡之际。

有行业人士对此评价:这家公司口号喊得响,什么万亿招聘市场,用AI重新定义招聘4.0,最后还不是利用爬虫抓简历,用猎头落地业务。

从2020年全球知名的AI芯片企业——Wave Computing 公司破产,AI企业再难获得VC亲睐,独立造血不足的情况,第一批AI公司甚至已经开始倒下,现在对于活着的AI来说,能不暴雷已经算是发展行情不错。

AI商业化是“皇帝的新装”?

AI独角兽冲击上市进程中,虽然好多企业因此惹出发展问题,但也让外界得以窥探各家业务和营收的真实情况。

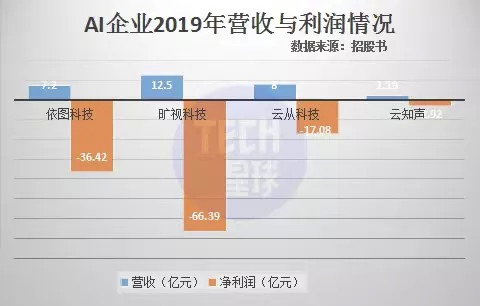

Tech星球整理了几家递交招股书的AI独角兽的数据,发现财务层面不尽如意,亏损都远大于营收。披露的2020年前三季度数据,依然是这种局面。

不过,尽管年营收平均仅为10多亿元,数据打架的情况依然发生。前有科大讯飞质疑云知声招股书存在夸大宣传的嫌疑,认为后者在签约医院数量、黑电合作企业远不如科大讯飞的情况,宣传语音病历市场、家电智能语音模组领域占有率高达70%的表述严重失实。

乔梦认为云知声数据问题,甚至是整个智能语音赛道的问题。这个赛道巨头都有布局,包括谷歌、苹果、微软、科大讯飞等在内的头部企业,占有80%以上的市场份额。

因此,虽然宣称自己的识别率已经达到90%多,但智能语音创业企业生存情况依然不理想。Tech星球曾潜伏在一个数据标注群,发现某智能语音上市企业外包团队招聘“数据农民工”,据群内的一位招聘负责人透露,目前其有上万人在辅助机器做语音转写或者算法模型训练,AI商业化根本没有想象中的“一本(套算法)万利。”

不仅AI企业互相揭露,转换上市地点的旷视科技,赴港股和赴A股的两版招股书中的数据也有出入。

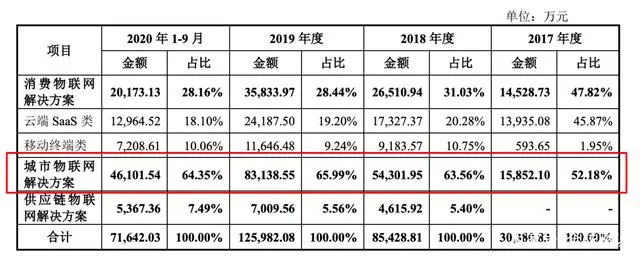

对比两版本招股书2018年的数据看,此前港股招股书披露城市物联网解决方案全年实现营业收入10.57亿元,占总收入比例为74.1%;但在最新A股招股书中,2018年全年该业务实现营业收入为5.43亿元,占比63.56%,该项业务收入诡异大幅减少。

旷视科技港股招股书

旷视科技科创板招股书

而且2018年整体营收8.5亿,也远低于港版招股书中,2018年城市物联网一项业务收入。从 A股招股书看,旷视科技2020年的收入也大幅减少,同时已经结束的2018年营收数据大幅变化,不知旷视在接受上市问询时,会对此变故如何解释。

一家AI企业市场总监张易告诉Tech星球:“纯粹AI企业营收都比较难,我们竞对华中区商务负责人都要离职了,我最近还听他们吹华中营收一年几亿呢”,所以自己对数据的真实性都不太相信。

回到业务层面讨论,AI企业难做营收的根本原因,源于每家的主力产品都是AI解决方案。这意味每个方案都有差异化诉求,加上本身AI方案的效果就难说,打动客户怎么会容易?

分析近期撤回招股书的京东数科(近期更名京东科技),也可以看出这家公司的AI业务商业化困境。在其营收构成中,金融机构数字化解决方案、商户与企业数字化解决方案占了93.7%的营收。而政府及其他客户数字化解决方案仅占5.5%,也就是说雄安智慧城市四期、AI养猪等比较有噱头的AI业务,半年营收才为5.7亿元。

Base在美国的京东数科副总裁曹鹏,要利用“猪脸识别”打造国内的智慧农业,甚至研发了420项相关专利。“AI判断猪的发情期或是生病情况,其实有经验的养猪人判断更准确”。也许没人关注真实准确度,在科技互联网大厂都在发力AI养猪的背景下,媒体给足了AI业务关注度就够了。

对于AI商业化难题,正在外地拓展商单的旷视科技赵明告诉Tech星球:客户最终决定采购AI解决方案,还是看多大程度能够代替人力,多大程度能够提升效率。所以To G比To B好做(方案用户规模大),智能视觉比智能语音好做(效率提升更明显)。

好做也是相对而言,没有京东白条的京东科技就无法盈亏平衡,目前递交招股书中AI企业,想要盈利还是太难了。

曾经的天赐宠儿与现在的弃儿

一位To B投资人评价说,这波撤回上市招股书的AI企业时说:“性感的不赚钱,赚钱的不性感”,现在科创板想要既性感又赚钱的企业,所以大批AI企业回去深造了。

一直以来,受 VC 热捧的AI企业有多“性感”?Cool 公司格灵深瞳的故事或许最具代表。

当年,真格基金徐小平给格灵深瞳创始人赵勇订机票和酒店,催促其从Google回来创业。后来一次饭局上,徐小平和红杉资本的沈南鹏、联创策源的冯波聊到格灵深瞳未来的估值。徐小平说起码 5000 亿美元,沈南鹏说 1000 亿美元比较实际。两人争执不下时,冯波给出了一个折中价格 3000 亿美元。

此后,格灵深瞳经历董事长开除CEO、员工离职过半的事件后,在2020年12月也开启了科创板上市辅导,36氪报道其最后D+轮仅为6亿美金估值看,格灵深瞳已然是“AI最大的泡沫”。

曾几何时,无数投资人看中了AI企业讲述的性感故事,只是这些性感故事也真是烧钱。Tech星球统计几家知名AI公司上市前的融资额,动辄20亿最低融资额,让很多To B投资人根本投不起这些AI独角兽。

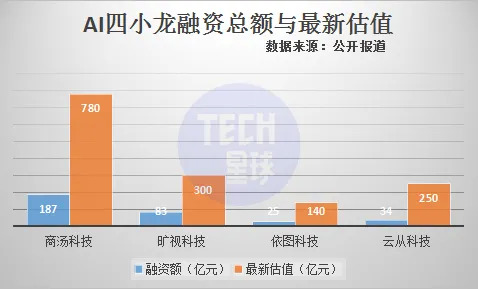

而根据公开资料显示,AI四小龙中商汤科技累计融资约187亿多元,估值近800亿,资本估值效率(P/I)是4.2,旷视科技是3.6,依图科技是5.6,云从科技是7.3。均低于国外上市企业Slack、Zoom超过10的资本估值效率。

大多数AI企业创始人都是精英级别的技术出身,早期都在比拼算法,比拼专利,看看谁家的技术深厚。2019年,旷视科技研究院负责人俞刚离职,内部加强产研结合,说明业内已经认识到商业化的重要性。“阿里达摩院不都盈亏平衡了吗?,地主家都没有余粮了。”一位AI行业告诉Tech星球,现在众多AI企业“临上轿现扎耳朵眼”,匆忙商业化导向做了两年,现在一看还是都在亏损。

而且,2018年、2019年以及2020年前三季度,旷视科技实现归属净利润分别约为-28亿元、-66.39亿元、-28.46亿元,合计已亏超百亿元,而依图科技则是三年半亏损超70亿元,互联网巨头的非核心业务都不敢这么亏损。

持续亏损与上市遇到挫折的情况下,很多AI大牛开始离开了行业。

最近,东南亚电商平台Shopee 3月份发布的财报坐实,原依图科技CTO颜水成已在2020年末离开,加盟Shopee。而据内部人士消息,格灵深瞳CTO邓亚峰也已经离职。核心高管离职,对拟上市企业无疑是重大打击。

当下的情况是,投了很多资金、寄于厚望的AI独角兽近乎全部折戟上市,也算是投资人继O2O后,又押错的一个时代。强如李开复也在2020年公开承认,“不少AI公司割了投资人的韭菜。”

四散寻找出路的AI企业

成立于2018年11月的科创板,曾给短时间无法盈利的AI企业,带来很大的希望。早期上市的AI芯片企业寒武纪、智能扫地机石头科技、计算机视觉虹软科技等企业,都经历过股价翻倍的喜悦。

现在,这些待上市的AI独角兽,进入科创板后也是十足的吞金兽。很多企业都没有进行Pro-IPO幕资,而IPO募资都在几十亿元左右,京东科技此前幕资额甚至已经达到200亿元。科创板的不深蓄水池,势必需要严格审核进入的门槛。

数据显示,截至3月9日,科创板共受理家541家企业,其中包括中芯国际等236家企业已上市。但从2021年初几次严格抽查的情况来看,查出企业问题的概率还是比较大。1月21日,中国证券业协会抽查20家企业中,已经有柔宇科技等6家已撤回申请,终止审核。

一系列动作表明,监管部门正加强监管部分资质不佳的企业,防犯利用投资者对新兴科技的热情和监管环境的相对宽松包装上市募资。对于那些主动撤回招股书的企业,监管部门也提到不能一撤了之。根据3月份之后实施的新政,财务数据造假的保荐、审查等机构也将入刑。

资本市场再次提高准入门槛,狂奔的AI独角兽们上市无门,必须再次奔跑起来设法觅食。从目前看,AI独角兽正通过三条路径密集做营收,视图自救。

第一路,是给互联网巨头打工,AI魔变科技CEO刘占禹告诉Tech星球,他们经常帮企业做数据标注和算法模型训练,此前“吗咿呀嘿”AI动图火爆的时候,某头部短视频平台就找到他们做脸部算法训练,两三天处理完百万级的人脸数据,也让这款魔变表情迅速在短视频平台应用。

旷视科技也和阿里等巨头合作紧密,但这条路不是长期办法。“巨头上游有数据,下游有应用场景,没道理长期把核心算法交到AI企业手中”,刘占禹向Tech星球分析说。所以,大多数时候,AI企业都与巨头都是非对称的竞争关系,比如百度和云知声,腾讯和依图科技、小米和地平线。

第二条路,是做自动驾驶。目前行业的一个共识,就是自动驾驶市场规模大,资本看好,商业化也在临近,这从百度近期股价的上涨就可以看出。

最早是深兰科技全面转向自动驾驶,2021年初签署全国首个自动驾驶氢能重卡大单,协议要在两年交付1000台。深兰主攻的公交车、重卡等大型商用车的智能化,这些智能车的路线相对固定,较容易开发,当然也意味着市场天花板不高。

另一家AI公司地平线,也开始裁撤AIoT部门不少员工,将重点收缩到占公司收入大头的自动驾驶AI芯片的研发中。有消息透露,依图科技也要研发自动驾驶,Tech星球就此向对方求证,目前尚未获得回复。

第三条路径则是,推进硬件占比,AI企业中也就海康威视等几家营收过百亿,主要原因还是他们硬件收入占了大部分,大多数AI企业都在卖解决方案。“做AI方案单子特别难拿下,价格还上不去。”张易告诉Tech星球,做硬件增加营收是行业通用手段,他们竞对就是靠一体机做业绩。旷视做AI摄像头和物流机器人,依图做AI芯片,京东科技做AI机器人都是此道理。

总而言之,这波上市潮的提前退去,让众多AI独角兽搁浅在沙滩上裸游,期待AI企业重整旗鼓,在下一次潮水来临之际,驶向星辰大海。

*Tech星球(微信ID:tech618)

你如何看待AI行业上市集体折戟?你认为哪家AI企业面临的困境更大,AI营收难题何解?

评论