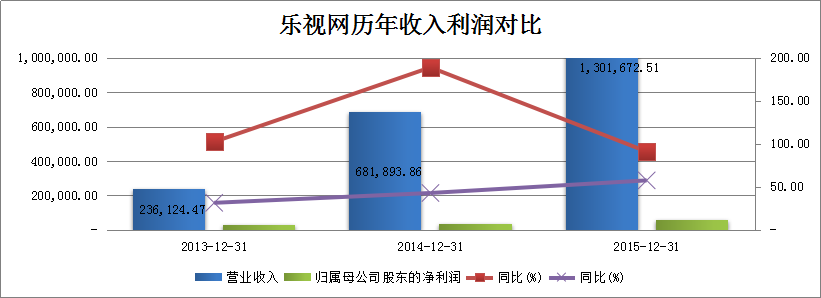

乐视网(300104.SZ)迅猛的发展和表面看似风生水起的增长率让一众传统企业望洋兴叹。2015年乐视交出的答卷也丝毫不逊色:450万台超级电视的销售数字,收入同比增长90%,5.5亿元净利润,这份答卷放眼A股2800家上市公司也可以说数一数二。但是乐视亮眼的年报背后,依然存在两根刺:超级电视的负利模式以及会员收费模式未如期爆发。这正是乐视是否可以形成闭环生态圈的关键所在。

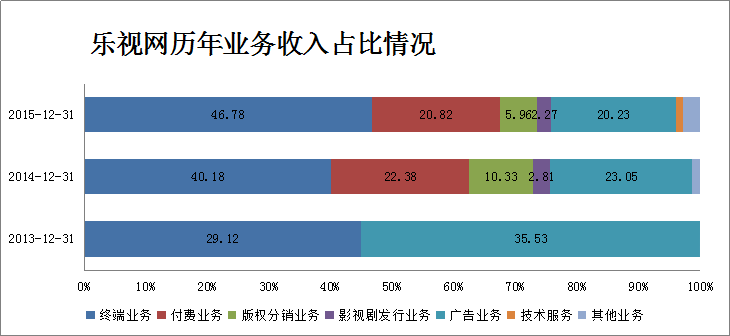

乐视的闭环生态圈已经是地球人都知道的一张图了。其中涵盖了终端(超级电视)、内容【花儿影视、乐视影业(正在注入)】、平台(乐视云计算)以及应用四块业务。从2015年的收入占比来看,终端业务收入占比大幅增加,从2014年的27.4亿元增加至60.88亿元,增长幅度超过122%,收入占比提升了六个百分点。而对应的产品就是乐视的超级电视。传统电视对于其的态度也已经从看不见、看不起的非议,转化成了看不懂和来不及的恍然大悟。

2015年乐视在智能终端方面的布局是入股了TCL集团(000100.SZ)。当时入股时投资者就有疑问,乐视旗下已经有了生产硬件的乐视致新,那为何还要花18.75亿元入股TCL集团?这可以从下组数据中窥探一般。

数据显示乐视致新2015年的收入为86.9亿元,较2014年翻倍有余,但是背后却是亏损的延续。2014年致新的毛利率为-9.41%,净利率为-12.24%;到了2015年情况略有好转,毛利率以及净利率分别提高了一个百分比,但净利率依然只有-11.21%,依旧亏损状态。

这意味着每卖出一台超级电视,就亏损10%。举例说明,乐视65寸超级电视X65定价4999元,但其成本却为5428.67元,每台补贴近430元。众所周知制造电视的成本没有那么好控制,乐视致新始终在亏损可能也是乐视网要参股TCL的主要原因:借鉴已成熟的生产厂商的制造经验。但是短期看来,这块业务短板被补齐的可能性不大。

此外,乐视网董事长贾跃亭一直引以为豪的会员付费模式也尚未如期进入利润井喷期。收入占比来看,付费业务的收入较上年增长77%,但是收入占比却在下降,2015年付费业务的收入仅占两成,增幅也远不及终端业务的收入。如果这一情况放在2013或者2014年来说还情有可原,那时候没有IP概念。但是2015年不同于往年,IP大行其道,90后、00后逐渐成为主力军,这几年正是付费模式兴起的关键时间。去年乐视有了《芈月传》、《太子妃升职记》两部大卖的独播剧,都没有给收费模式带来爆发式增长,这点可以说是较为让投资者失望的。乐视近一年也一直在强调会员付费对于生态圈的重要性,只是不足两成的收入占比可否撑起一片天尚需保持怀疑。

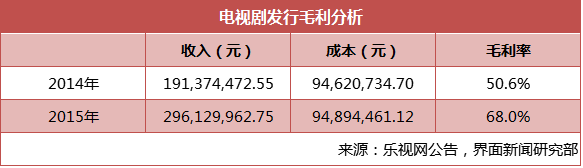

当然乐视网也有自己的利润奶牛,那就是花儿影视。2014年东阳花儿影视为上市公司贡献了1亿元的利润,占上市公司净利润超过了100%。而在2015年的年报中不知为何没有披露花儿影视的盈利情况,但就《芈月传》一集500万元左右的售价,200万-250万元一集的成本,按照80集估算的话,保守来说收入也超过了2亿元。而事实来看乐视的收入分类中-电视剧发行收入合计为2.96亿元,而成本一揽中电视剧及其衍生的成本仅为9400万元,花儿一年就为乐视网赚了2亿元,足以弥补硬件上的亏损。

总体来说,乐视网的收入增长在于赔本赚吆喝的硬件收入,而利润贡献则来源于奶牛花儿影视。但是未来乐视网赖以生存的生态圈会员付费模式却并未爆发,这一问题乐视要解决可没那么容易。

评论